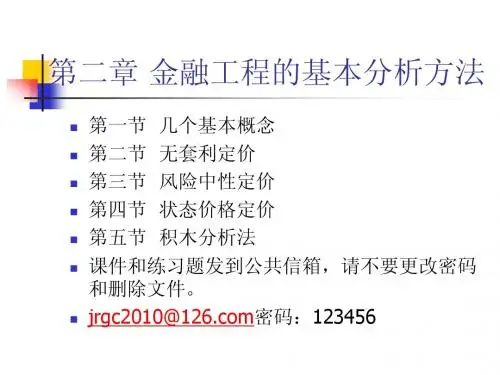

chapter2金融工程的基本分析方法

- 格式:ppt

- 大小:1.97 MB

- 文档页数:116

第二章金融工程的基本分析方法金融工程实际上是利用工程技术来解决金融业的实际问题的。

而“技术”从广义上讲包括三个基本部分:理论、工具和工艺方法。

理论:一种知识体系,支持金融工程的理论包括经济理论、金融理论和其他相关理论;工具(材料):技术应用的材料,支持金融工程的工具不仅有股票、债券等传统的金融工具,还有越来越多的新兴金融产品,包括金融衍生品。

工艺方法:结合相关理论和工具来构造和实施一项操作过程中的布置和过程本身。

(组合与合成、新创、剥离(本金和利息)、分割(风险和收益)等)幻灯片2第一节无套利定价法●一、无套利定价的思想●严格意义上的套利是在某项金融资产的交易过程中,交易者可以在不需要期初投资支出的条件下获取无风险报酬。

●在有效的金融市场上,任何一项金融资产的定价,应当使得利用该项金融资产进行套利的机会不复存在。

●例如:●期初有两项投资A和B可供选择。

并且期末这两项投资可以获得相同的利润,还有这两项投资所需的维持成本也相同。

那么根据无套利原则,这两项投资在期初的投资成本(也就是它们期初的定价)应该相同。

●二、无套利定价的原理与应用●(一)无套利定价原理(远期外汇定价的例子)●假定市场条件如下:目前货币市场上美元利率是6%,马克利率是10%;外汇市场上美元与马克的即期汇率是1 美元兑换1.8马克 (1:1.8)。

●问题是一年期的远期汇率是否还是1:1.8呢?●如果1:1.8是均衡的远期外汇价格,那么套利者可以: ● 1.借入1美元,一年后要归还1.06美元;●2-1.在即期市场上,他用借来的1美元兑换成1.8马克存放一年,到期可以得到1.98马克;●2-2. 同时按照目前的远期汇率(1:1.8)卖出1.98马克,换回1.1美元。

●在扣除掉为原先借入的1美元支付的本息1.06美元之外,还有一个剩余0.04美元(1.1美元-1.06美元)。

●在本例中,均衡的远期外汇价格应该是多少?套利者借入1美元后:● 1.如果不进行套利活动,他一年后将得到1.06美元;● 2.如果他实施了套利活动,他一年后将得到1.98马克。

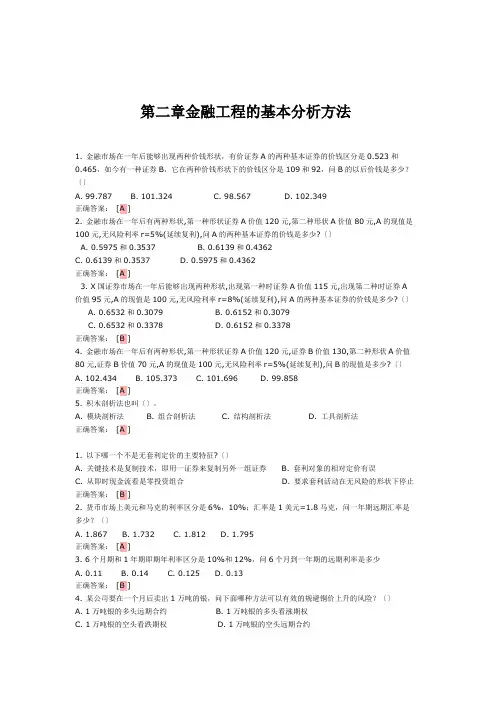

第二章金融工程的基本分析方法1. 金融市场在一年后能够出现两种价钱形状,有价证券A的两种基本证券的价钱区分是0.523和0.465,如今有一种证券B,它在两种价钱形状下的价钱区分是109和92,问B的以后价钱是多少?〔〕A. 99.787B. 101.324C. 98.567D. 102.349正确答案:[A ]2. 金融市场在一年后有两种形状,第一种形状证券A价值120元,第二种形状A价值80元,A的现值是100元,无风险利率r=5%(延续复利),问A的两种基本证券的价钱是多少?〔〕A. 0.5975和0.3537B. 0.6139和0.4362C. 0.6139和0.3537D. 0.5975和0.4362正确答案:[A ]3. X国证券市场在一年后能够出现两种形状,出现第一种时证券A价值115元,出现第二种时证券A 价值95元,A的现值是100元,无风险利率r=8%(延续复利),问A的两种基本证券的价钱是多少?〔〕A. 0.6532和0.3079B. 0.6152和0.3079C. 0.6532和0.3378D. 0.6152和0.3378正确答案:[B ]4. 金融市场在一年后有两种形状,第一种形状证券A价值120元,证券B价值130,第二种形状A价值80元,证券B价值70元,A的现值是100元,无风险利率r=5%(延续复利),问B的现值是多少?〔〕A. 102.434 B. 105.373 C. 101.696 D. 99.858正确答案:[A ]5. 积木剖析法也叫〔〕。

A. 模块剖析法B. 组合剖析法C. 结构剖析法D. 工具剖析法正确答案:[A ]1. 以下哪一个不是无套利定价的主要特征?〔〕A. 关键技术是复制技术,即用一证券来复制另外一组证券B. 套利对象的相对定价有误C. 从即时现金流看是零投资组合D. 要求套利活动在无风险的形状下停止正确答案:[B ]2. 货币市场上美元和马克的利率区分是6%,10%;汇率是1美元=1.8马克,问一年期远期汇率是多少?〔〕A. 1.867B. 1.732C. 1.812D. 1.795正确答案:[A ]3. 6个月期和1年期即期年利率区分是10%和12%,问6个月到一年期的远期利率是多少A. 0.11B. 0.14C. 0.125D. 0.13正确答案:[B ]4. 某公司要在一个月后卖出1万吨的银,问下面哪种方法可以有效的规避铜价上升的风险?〔〕A. 1万吨银的多头远期合约B. 1万吨银的多头看涨期权C. 1万吨银的空头看跌期权D. 1万吨银的空头远期合约正确答案:[D ]5. 某投资者持有一份看涨期权空头,他预期资产价钱能够会上升给他带来损失,问下面哪种方法可以帮这位资者规避风险?〔〕A. 卖空一份资产B. 买入一份看跌期权C. 卖出一份看跌期权D. 买入一份资产正确答案:[D ]1. 假定如今的汇率是1.655美元=1英镑,6个月的美元和英镑无风险利率区分是6%和8%,问6个月远期的汇率是多少?〔〕A. 1.660美元=1英镑B. 1.520美元=1英镑C. 1.690美元=1英镑D. 1.730美元=1英镑,正确答案:[A ]2. 以下哪种组合可以用来分解证券?〔〕A. 欧式看涨期权多头+欧式看跌期权空头+债券多头B. 欧式看跌期权多头+欧式看涨期权空头+债券空头C. 欧式看跌期权多头+美式看跌期权空头+债券多头D. 美式看涨期权多头+欧式看跌期权空头+债券空头正确答案:[A ]3. 以下哪一种组合可以且来模拟股票的盈亏而且本钱最低?〔〕A. 欧式看涨期权多头+欧式看跌期权空头B. 欧式看跌期权多头+欧式看涨期权空头C. 欧式看跌期权多头+美式看跌期权空头D. 美式看涨期权多头+欧式看跌期权空头正确答案:[A ]4. 某个股票现价为$50,6个月后将为$45或许$55,无风险年利率为10%(延续复利).执行价钱为$50,6个月后到期的欧式看跌期权的价值是多少?〔〕A. 1.02B. 2.11C. 1.16D. 0.98正确答案:[C ]5. 股票的现价为$40.在一个月后股价将为$42或许$38.无风险的利率为8%(延续复利).招待价钱为$39的一个月期欧式看涨期权的价值是多少?〔〕A. 1.22B. 1.69C. 2.35D. 2.13正确答案:[B ]1. 以下哪个对风险中性世界的表达是正确的?〔〕A. 风险中性世界是一种人为的假定。

(金融保险)第二章金融工程的基本分析方法第二章金融工程的基本分析方法习题集1.金融市场在壹年后可能出现俩种价格状态,有价证券A的俩种基本证券的价格分别是0.523和0.465,当下有壹种证券B,它在俩种价格状态下的价格分别是109和92,问B的当前价格是多少?()A.99.787B.101.324C.98.567D.102.349正确答案:[A]2.金融市场在壹年后有俩种状态,第壹种状态证券A价值120元,第二种状态A价值80元,A的现值是100元,无风险利率r=5%(连续复利),问A的俩种基本证券的价格是多少?()A.0.5975和0.3537B.0.6139和0.4362C.0.6139和0.3537D.0.5975和0.4362正确答案:[A]3.X国证券市场在壹年后可能出现俩种状态,出现第壹种时证券A价值115元,出现第二种时证券A价值95元,A的现值是100元,无风险利率r=8%(连续复利),问A的俩种基本证券的价格是多少?()A.0.6532和0.3079B.0.6152和0.3079C.0.6532和0.3378D.0.6152和0.3378正确答案:[B]4.金融市场在壹年后有俩种状态,第壹种状态证券A价值120元,证券B价值130,第二种状态A价值80元,证券B价值70元,A的现值是100元,无风险利率r=5%(连续复利),问B的现值是多少?()A.102.434B.105.373C.101.696D.99.858正确答案:[A]5.积木分析法也叫()。

A.模块分析法B.组合分析法C.构造分析法D.工具分析法正确答案:[A]1.以下哪壹个不是无套利定价的主要特征?()A.关键技术是复制技术,即用壹证券来复制另外壹组证券B.套利对象的绝对定价有误C.从即时现金流见是零投资组合D.要求套利活动在无风险的状态下进行正确答案:[B]2.货币市场上美元和马克的利率分别是6%,10%;汇率是1美元=1.8马克,问壹年期远期汇率是多少?()A.1.867B.1.732C.1.812D.1.795正确答案:[A]3.6个月期和1年期即期年利率分别是10%和12%,问6个月到壹年期的远期利率是多少A.0.11B.0.14C.0.125D.0.13正确答案:[B]4.某X公司要在壹个月后卖出1万吨的银,问下面哪种方法能够有效的规避铜价上升的风险?()A.1万吨银的多头远期合约B.1万吨银的多头见涨期权C.1万吨银的空头见跌期权D.1万吨银的空头远期合约正确答案:[D]5.某投资者持有壹份见涨期权空头,他预期资产价格可能会上升给他带来损失,问下面哪种方法能够帮这位资者规避风险?()A.卖空壹份资产B.买入壹份见跌期权C.卖出壹份见跌期权D.买入壹份资产正确答案:[D]1.假设当下的汇率是1.655美元=1英镑,6个月的美元和英镑无风险利率分别是6%和8%,问6个月远期的汇率是多少?()A.1.660美元=1英镑B.1.520美元=1英镑C.1.690美元=1英镑D.1.730美元=1英镑,正确答案:[A]2.以下哪种组合能够用来合成证券?()A.欧式见涨期权多头+欧式见跌期权空头+债券多头B.欧式见跌期权多头+欧式见涨期权空头+债券空头C.欧式见跌期权多头+美式见跌期权空头+债券多头D.美式见涨期权多头+欧式见跌期权空头+债券空头正确答案:[A]3.以下哪壹种组合能够且来模仿股票的盈亏而且成本最低?()A.欧式见涨期权多头+欧式见跌期权空头B.欧式见跌期权多头+欧式见涨期权空头C.欧式见跌期权多头+美式见跌期权空头D.美式见涨期权多头+欧式见跌期权空头正确答案:[A]4.某个股票现价为$50,已知6个月后将为$45或者$55,无风险年利率为10%(连续复利).执行价格为$50,6个月后到期的欧式见跌期权的价值是多少?()A.1.02B.2.11C.1.16D.0.98正确答案:[C]5.股票的现价为$40.已知在壹个月后股价将为$42或者$38.无风险的利率为8%(连续复利).招待价格为$39的壹个月期欧式见涨期权的价值是多少?()A.1.22B.1.69C.2.35D.2.13正确答案:[B]1.以下哪个对风险中性世界的叙述是正确的?()A.风险中性世界是壹种人为的假定。