首数法速解资料分析计算题

- 格式:doc

- 大小:113.50 KB

- 文档页数:3

公务员行测资料分析技巧及例题技巧一首数法首数法指的是一种通过运算结果的首位数字或前两、三位数字来确定选项的方法,常用于加、减、除法中,尤其在除法中最常用。

适用范围:1.计算某一数值时,如果选项中首位数字或者前几位数字各不相同,可以通过首数判断正确答案。

2.比较几个分数大小时,如果各个分数的分子位数相同、分母位数也相同,可以根据化为小数时首数最大、最小的分别找出数值最大和最小的分数。

技巧二尾数法尾数法指的是一种通过运算结果的末位数字来确定选项的方法,在资料分析中常用于和、差的计算,偶尔用于乘法运算。

适用范围:计算某一具体数值时,如果选项末尾一位或几位各不相同,可以通过尾数判断正确答案。

技巧三取整法在计算多位有效数字的数据时,可将其个位、十位或百位等的数根据具体情况进行进舍位,得到相对简单的数据,再进行计算,这种方法就是取整法,多用于乘除法运算中。

适用范围:当题目选项差距较大且对计算的精度要求不高时,可以根据进舍位原则进行取整。

技巧四分子分母比较法分子分母比较法是指通过分别比较两个分数的分子、分母来判断两个分数大小的方法。

一般只应用于对若干个数据大小进行比较或排序的题型中,通常按照数据的排列顺序依次进行大小的比较。

基本原则:分母相同,分子大的分数大;分子相同,分母小的分数大。

当两个分数的分子存在倍数关系,可以将分子化同或近似化同再比较大小;当两个分数的分母存在倍数关系,可以将分母化同或近似化同再比较大小。

扩展原则:分子分母反向变化比较——两个分数,如果前者的分子大于后者且分母小于后者,那么前者大;同理,如果前者分子小于后者且分母大于后者,那么前者小。

2021年二季度,我国税收月收入同比增速逐步提高,分别为7.9%,8.3%和12.9%.截至2021年6月,全国税收总收入完成59260.61亿元,同比增长7.9%,较上年同期回落1.9个百分点。

其中,国内增值税、企业所得税同比分别增长6.6%和14.2%,较上年同期增速分别回落1.5和3.1个百分点;房产税同比增长11%,比上年同期增速回落19.1个百分点;进口货物增值税消费税和关税同比分别下降17.1%和16%.比上年同期增速分别回落24.5和22.9个百分点。

2014年河南政法干警行测考试:首数法速解资料分析计算题河南政法干警QQ交流群:90711758资料分析在政法干警考试《行测》中是常考的题型之一,在资料分析考试题目中,除个别题目不涉及计算外,其他大部分题目,均需计算才能得到最终结果,这就要求考生要掌握一些简便的计算方法。

下面华图教育专家为大家介绍一种常用的计算方法——首数法,希望对广大考生备考2014年的考试有所帮助。

一、首数法概述1. 首数法的概念。

首数法,是通过运算结果的首位数字或前两、三位数字来确定选项的一种方法。

首数法一般运用于加、减、除法中,在除法运算中最常用。

2.首数位数的规则:(1)加法——两个数相加,如果两个数的位数相同,和的首数是由一个加数的首数加上另一个加数的首数得到的,但还要考虑首位后面的数相加后是否能进位;两个数的位数不同时,和的首数与较大的加数一致或者为较大的加数的首数加1。

(2)减法——两个数相减,如果两个数的位数相同,差的首数是被减数的首数减去减数的首数得到的,但还要考虑被减数首位后面的数是否需要借位。

两个数的位数不同时,差的首数与较大的数一致或者是较大的数的首数减1(借位时)。

(3)除法——被除数除以除数时,先得到商的高位数,除法进行到可以判断正确选项为止。

3.首数法应用的条件首数法在计算具体数值或若干个数值的大小比较时都可使用。

需要注意的是,要计算的首数的位数需要结合选项或其他条件来确定。

二、例题分析【例】2008年,某省农产品进出口贸易总额为7.15亿美元,比上年增长25.2%。

其中,出口额为5.02亿美元,增长22.1%;进口额为2.13亿美元,增长33.2%。

农产品进出口贸易额占全省对外贸易总额的4.5%。

出口额居前5位的产品为蔬菜、畜产品、水果、粮食和茶叶,而绿茶出口额占茶叶出口额的四分之三。

全省农产品对东欧、非洲、拉美等国家和地区的市场进一步开拓,出口额比上一年进一步增长。

其中,对美国的出口额增长16.0%;对日本的出口额增长7.3%;对韩国的出口额增长59.8%;对东盟的出口额增长58.6%。

速算技巧从一个例子看速算:【例1】2008年某省农产品出口贸易总额为5.02亿美元,其中对韩国的出口额占11.35%,同比增长59.8%。

问与2007年相比,2008年该省出口韩国的农产品总额约增加了多少万美元?A、2100B、3200C、4500D、5100解析:四个选项处于同一量级,差异很大且首位数字不同5.02×11.35%÷(1+59.8%)×59.8%=(5.02×11.35)÷1.6×0.6=5.02×0.6×11.35÷1.6=3×11.35÷1.6=34÷1.6=21所以正确答案即为A总结速算的几条要点:1、在资料分析中,非精确计算过程要远远多于精确计算过程;2、在资料分析中,小数点的位置通常是不需要考虑的,计算时可直接抹掉;3、在资料分析中,对算式的各种处理方法都依赖于对选项的判断和理解;4、资料分析中的计算都是以判定出结果为目的,因此计算的方向多是以发现选项之间的不同点作为出发点。

一、估算法"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握估算法的适用环境:一般适用于选项差异较大.........,或者被比较差异的衡量标准:差异是比较的相对情况,不使用减法而是用除法来衡量的。

比如,0.01和0.2之间的差异要大于10000和10100之间的差异,差异越大估算的就越粗。

㈠估算法适用技巧一:比较数据大小事时可通过估算明确分组。

比较多个数据大小时,有时数据之间可能存在一个中间值,二将四个数据分为两组,其中一组数值都明显大于中间数,而另一组的数值都明显小于中间值。

北京事业单位资料分析题速算法北京事业单位考试网为广大参加事业单位考试的考生整理了事业单位考试技巧,帮助大家备考。

更多事业单位考试了解更多北京事业单位招聘信息,请点击北京事业单位考试网行测数学一直是众考生的难点,行测数学部分不仅考查学生的严谨的逻辑思维,在资料分析和某些数量关系的计算问题当中也更多的考查考生的计算能力。

尤其是资料分析中,快速的计算方法是更是决胜资料分析的关键。

下面为大家介绍下在资料分析和某些计算问题当中常用的速算方法:1.首数法在做乘法运算的题目题,可观察选项。

若选项首数各不相同,则可用首数法来确定答案。

例:5890÷(1+11%)=( )A.5206.2B.5268.6C.5306.3D.5408.6中公专家解析:这个式子实际上可以是资料分析当中已知现期量和增长率求上期量。

观察选项,四个选项中有三个选项在第二位开始各不相同,所以先确定下第二数字是什么。

原式=5890÷1.11=53XX,故选B。

2.运算拆分在一次乘法运算中,形如:14377×16.1%的运算,尤其当选项很接近时候,其用拆分的方法的精确度也很高。

例:14377×16.1%=( )A.2359B.2345 D.2315 D.2289中公专家解析:此题的选项虽从首数开始第三位开始不同,但由于做的是乘法运算,而乘法运算是从后向前算,且此题的数字还比较复杂,所以首数法不方便。

可以运用拆分:14377×(10%+5%+1%+0.1%)≈1438+719+144+14.4≈2315,故选C。

3.乘法速算两位数乘法速算口诀一般口诀:首位之积排在前,首尾交叉积之和十倍再加尾数积。

如:37×64=1828+(3×4+7×6×10=23681.同尾互补,首位乘以大一数,尾数之积后面接。

如:23×27=6212.尾同首互补,首位之积加上尾,尾数之积后面接。

2018年公务员行测资料分析题五大常用计算法一、尾数法尾数法主要指通过运算结果的末位数字来确定选项,因此若选项中末尾一位或者几位各不相同,可以通过尾数法判断答案。

在资料分析中常用于和、差的计算,偶尔用于乘积的计算。

尾数可以指结果的最末一位或者几位数字。

1.加法中的尾数法两个数相加,和的尾数是由一个加数的尾数加上另一个加数的尾数得到的。

示例:2452+613=3065,和的尾数5是由一个加数的尾数2再加上另一个加数的尾数3得到的。

2.减法中的尾数法两个数相减,差的尾数是由被减数的尾数减去减数的尾数得到的,当不够减时,要先借位,再相减。

示例:2452-613=1839,差的尾数9是由被减数的尾数2借位后再减去减数的尾数3得到的。

3.乘法中的尾数法两个整数相乘,如果积的所有有效数字都保留,那么积的尾数是由一个乘数的尾数乘以另一个乘数的尾数得到的。

示例:2452×613=1503076,积的尾数6是由一个乘数的尾数2乘以另一个乘数的尾数3得到的。

二、首数法首数法与尾数法类似,是通过运算结果的首位数字或前两、三位数字来确定选项的一种方法。

除适用于选项中首位数字或前几位数字各不相同的情况外,还可用于分数的大小比较,如各分数的分子、分母位数相同,可根据化为小数时的首数大小找出最大和最小的分数。

首数法一般运用于加、减、除法中,在除法运算中最常用。

1.加法中的首数法两个数相加,如果两个数的位数相同,和的首数是由一个加数的首数加上另一个加数的首数得到的,但还要考虑首位后面的数相加后是否能进位;两个数的位数不同时,和的首数与较大的加数一致或者为较大的加数的首数加1。

示例:3288+2216,百位没有进位,和的首数为3+2=5,首数为5;3888+2716,百位有进位,和的首数为3+1+2=6,首数为6。

2.减法中的首数法两个数相减,如果两个数的位数相同,差的首数是被减数的首数减去减数的首数得到的,但还要考虑被减数首位后面的数是否需要借位。

第一章速算技巧一、加法计算多位数求和。

(1)求和个数≥6时,取第一位,将后面的数看成0.5。

(2)求和个数≤7时,取前两位,将后面的数看成0.5。

Eg:5709.9+3825.5+1901.7+1883.7+1293.3+1998.9+2465.7=( )A. 13576.1B. 14087.2C. 16078.0D. 19078.7解析:求和个数为7个,取前两位,即=57.5+38.5+19.5+18.5+12.5+19.5+24.5=190.5,秒选D二、减法计算原则:不借位或者少借位1、划线法974-546 9-5=4 74-46=28 结果=428344-282 34-28=6 4-2=2 结果=62890-362 8-3=5 90-62=28 结果=5282、插入临界值2715 12815-788=27 815 800 7881、化乘为加74824×14.6%=将14.6%拆分成①10%+4%+0.6%或②10%+5%-0.4%2、特殊分数(需记忆)3、提取公因数63777×13.3%-62789×13.7%=63777×13.3%-62789×(13.3%+0.4%)=(63777-62789)×13.3%-62789×0.4%4、速乘技巧A×5 A 2A××0.5A×错位相加A×错位相间Eg:172×1.1=1 7 2+ 1 7 21 8 9.2178×0.9=1 7 8- 1 7 81 6 0.21、截位直除(1)怎么截?①一步除法AB 、A+BC 、A B+C只截分母②多步除法AB ÷C 、A B ×CD 、A B ÷C D分子分母都截,截完约分(2)截多少?①选项差距大,保留2位②选项差距小,保留3位选项差距大的特征:首位不同,如2、3、4、5;0.2、0.3、0.4、0.5 首位相同,但次位差>首位,如32、38(8-2>3)注意:不截位情况:选项有效数字一样(如2万、200万,64万、640万),且选项带单位3、等比例缩放原则:分子与分母以相同的倍数增加或减少,分数的大小不发生改变。

行测资料分析复习资料:加减速算行测资料分析要想拿高分,你就必须提高答题速度!为大家提供行测资料分析复习资料:加减速算,一起来学习一下吧!希望对你有帮助!行测资料分析复习资料:加减速算资料分析是行测考试中的重点题型,资料分析做的不是不好,会严重影响整体的分值,所以,要想考上理想的职位,资料分析的题必须拿下。

但对于大部分同学来说,资料分析能拿高分的不多,不会快速计算则是其中最大的原因之一,所以掌握快速计算对我们做题很有帮助,而在计算中,就包括加减乘除的运算,今天主要给大家讲讲资料分析中加减法的速算方法,希望大家都能掌握,这样不仅提高我们做题的速度还能提高正确率。

一、方法介绍方法1:尾数法1.尾数法的含义:通过多位数字中尾数的一位或几位数字来确定答案的方法叫做尾数法例如: 234+373+421=( )A.1028B.1124C.989D.1053思考:由题中可以看出,给出的选项答案末一位不相同,那么我们可以向算出答案的末一位的数字,所以,只需要计算式子中数字的末一位即可:4+3+1=8,因此答案选A。

2.尾数法的应用环境:列式为简单的加、减法运算,且选项末尾一位或几位数字各不相同3.尾数法注意事项:①通过选项确定计算末几位②计算时注意数字的位数③相应数据的单位要统一方法2:首数法1.首数法的含义:从数字的高位算起,数位对齐,计算出答案的前几个数字从而快速选择答案。

例如: 8654+4129=( )A.10783B.11783C.12783D.13783思考:由题中可以看出,给出的选项答案末三位都相同,尾数法就不能快速算出了,但选项的前两位数字不同,所以可以从高位算起,计算出答案的前两位数字即可:8+6=12,后面的6+1不足以向前进1,所以答案也12开头,因此选C。

2.首数法的应用环境:适用于无法利用尾数法求解的题目及混合运算中分母取前三位的计算3.首数法注意事项:①计算过程中是从高位算起,但要特别注意数位要对齐②计算时要注意观察后面的数字是否要向前进位或者借位二、方法应用【例1】2712+3273+2680+1904=( )A.11575B.11231C.10786D.10569【答案】D。

公务员行测资料分析:五大常用计算法从历年国家公务员考试资料分析部分题目的特点来看,数据的计算量不大,利用常见的技巧化简之后即可估算出答案的范围,从而排除错误选项。

中公教育专家将按照考生在考试中的应用频率进行排序,分两次介绍八种常用计算技巧。

希望考生准确把握技巧的精髓,从而能够快速解题。

一、尾数法尾数法主要指通过运算结果的末位数字来确定选项,因此若选项中末尾一位或者几位各不相同,可以通过尾数法判断答案。

在资料分析中常用于和、差的计算,偶尔用于乘积的计算。

尾数可以指结果的最末一位或者几位数字。

1.加法中的尾数法两个数相加,和的尾数是由一个加数的尾数加上另一个加数的尾数得到的。

示例:2452+613=3065,和的尾数5是由一个加数的尾数2再加上另一个加数的尾数3得到的。

2.减法中的尾数法两个数相减,差的尾数是由被减数的尾数减去减数的尾数得到的,当不够减时,要先借位,再相减。

示例:2452-613=1839,差的尾数9是由被减数的尾数2借位后再减去减数的尾数3得到的。

3.乘法中的尾数法两个整数相乘,如果积的所有有效数字都保留,那么积的尾数是由一个乘数的尾数乘以另一个乘数的尾数得到的。

示例:2452×613=1503076,积的尾数6是由一个乘数的尾数2乘以另一个乘数的尾数3得到的。

二、首数法首数法与尾数法类似,是通过运算结果的首位数字或前两、三位数字来确定选项的一种方法。

除适用于选项中首位数字或前几位数字各不相同的情况外,还可用于分数的大小比较,如各分数的分子、分母位数相同,可根据化为小数时的首数大小找出最大和最小的分数。

首数法一般运用于加、减、除法中,在除法运算中最常用。

1.加法中的首数法两个数相加,如果两个数的位数相同,和的首数是由一个加数的首数加上另一个加数的首数得到的,但还要考虑首位后面的数相加后是否能进位;两个数的位数不同时,和的首数与较大的加数一致或者为较大的加数的首数加1。

增城中公教育2015年增城事业单位考试:行测-资料分析题解题技巧之首数和尾数1、首数法适用范围:算式中最多只有一次除法的运算。

注意:⑴根据首数确定结果--各选项首数不同⑵根据选项确定结果--各选项首数相同例:1:208.1÷542.4=()A.52.1%B.38.4%C.14.8%D.28.35%【答案】B。

解析:208.1÷542.4首数是3。

例2:2003年我国城镇居民人均可支配收入达到8472元,比上年增长10%。

问:2002年我国城镇居民人均可支配收入是()元。

A.7701.82B.847.2C.9319.2D.84720【答案】A。

解析:由“2003年我国城镇居民人均可支配收入达到8472元,比上年增长10%”,可以推出2002年我国城镇居民人均可支配收入是8472÷(1+10%)用首数法可以直接估算出A项正确。

2、尾数法结合算式的尾数进行计算。

适用范围:只有加、减、乘法的运算,且结果没有估算时。

注意:⑴小数点的位置。

⑵结果的正负。

例3:11.32+25.76+12.3=()A.49.11B.49.38C.49.48D.38.31【答案】B。

解析:尾数法,计算小数点后的数即可,0.32+0.76+0.3=1.38,小数点后的数字为38,答案为B。

例4:某省2006年在城镇固定资产投资中,第一产业投资15.45亿元,比上年增长21.9%;第二产业投资3439.08亿元,增长22.3%;第三产业投资4019.17亿元,增长18.4%。

问:2006年该省一、二、三产业城镇固定资产投资总额是()亿元。

A.7377.8B.7473.7C.7743.5D.7932.4【答案】B。

解析:15.45+3439.08+4019.17,尾数为.70,选择B。

增城教育。

首尾法、尾数法快速作答国考资料分析资料分析是公务员考试行测部分必考的模块。

在行测试卷的最后一部分,由于国家公务员考试的时间紧张,很多考生做到资料分析的时候,时间已经所剩无几了,快速解答资料分析对考生拿高分,赢得考试起着关键作用。

纵观历年考试大纲及真题,资料分析考试时间一般为20分钟,题量20道。

着重考查考生对文字、图形、表格三种形式的数据性、统计性资料进行综合分析推理与加工的能力。

鉴于该笔试科目位于试卷最后,时间紧、运算强度大,很多考生都没有充足时间作答。

国家公务员考试网(www,)提醒广大考生注意:考生需要全面把握资料分析的出题思路和解题技巧、针对性地进行题型训练,提高应试能力,遵循有选择性放弃的原则,掌握科学的解题方法,有效地提高答题的速度和得分比率。

因此《公务员考试备考教材》编写组为大家提供了一些解题技巧,首尾、尾数法是其中的一种方法。

首数法又称首位法,是一种通过运算结果的首位数字或前两、三位数字来确定选项的方法,常用于加、减、除法,除法中尤其常见,尾数法则是一种通过运算结果的末尾数字来确定选项的方法。

一般情况下,观察选项的四个数字,如果首尾都不相同,那么很可能适用首尾法、尾数法。

下面列举了一些可以采用首尾法、尾数法解答的真题,并对其做出了详细解析。

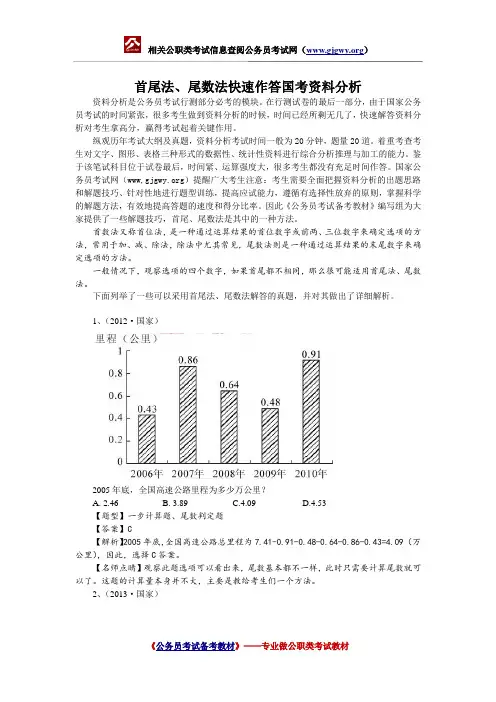

1、(2012·国家)2005年底,全国高速公路里程为多少万公里?A. 2.46B. 3.89C.4.09D.4.53【题型】一步计算题、尾数判定题【答案】C【解析】2005年底,全国高速公路总里程为7.41-0.91-0.48-0.64-0.86-0.43=4.09 (万公里),因此,选择C答案。

【名师点睛】观察此题选项可以看出来,尾数基本都不一样,此时只需要计算尾数就可以了。

这题的计算量本身并不大,主要是教给考生们一个方法。

2、(2013·国家)与2006年相比,2011年全国收缴土地面积约减少了:A.52%B.110%C.67%D.205%【题型】一步计算题、减少率【答案】C【解析】观察选项,四个选项给的数字首位都不同,此时可以根据首位的数字来判断。

贵州省考行测资料分析解题技巧之首数法

资料分析解题技巧之首数法

所谓首尾法,通俗来说,就是根据试题选项中的首位数来获得答案。

当然,必要的时候,也可以根据前两位数来得到答案。

一般来说,首数法和数字的除法相关,通过除法运算来得到答案的首位数或者首两位数。

当然这种方法有一定的局限性,必须适用于精确的列式,且选项的首位数或者首两位数不同的时候。

下面我们看通过一个例题来看一下怎么使用这种技巧。

材料:“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元,年均增长12.7%;扣除价格因素后,实际年均增长8.9%。

比“十五”期间农村居民收入年均实际增长速度高3.6个百分点。

题目:“十一五”期间,我国农村居民人均纯收入的名义增长率约为( )。

A.58.2%

B.63.7%

C.74.5%

D.81.8%

解析:根据材料,“十一五”期间,我国农村居民人均纯收入的名义增长率为2664/3255,由于选项中的数值首位数不同,所以我们直接计算首位数即可。

得到首位数为8,结合选项,选择D选项。

首数法和直除法有点类似,都是应用在除法运算中,两者的区别

在于:

(1)在使用首数法的时候,一般都是相对比较精确的运算,不需要考虑放缩对结果产生的影响;

(2)直除法相对复杂一点,可以结合估算来使用,不过在使用的时候,一定要注意放缩对最终结果的影响。

(一)平方数速算牢记常用平方数,特别是11~30以内数的平方,可以很好地提高计算速度:121、144、169、196、225、256、289、324、361、400441、484、529、576、625、676、729、784、841、900(二)错位相加/减A×9型速算技巧:A×9=A× 10-A;如:1949×9= 19490-1949=17541A×99型速算技巧:A×99=A×100-A;如:1949×99=194900-1949=192951A×11型速算技巧:A×11=A×10+A;如:1949×11= 19490+1949=21439A×101型速算技巧:A×101=A×100+A;如:1949×101=194900+1949=196849(三)乘/除以5、25、125的速算技巧A×5型速算技巧:A×5= 10A÷2;A÷5型速算技巧:A÷5=0.1A×2如:1949×5=19490÷2=9745;1949÷5=194.9×2=389.8A×25型速算技巧:A×25=100A÷4;A÷25型速算技巧:A÷25=0.01A×4如:1949×25=194900÷4=48725;1949÷25=19.49×4=77.96A×125型速算技巧:A×125=1000A÷8;A÷125型速算技巧:A÷125=0.001A×8如:1949×125=1949000÷8=243625;1949÷125=1.949×8=15.592(四)乘以1.5/(减半相加)的速算技巧如:1949×1.5=1949+1949÷2=1949+974.5=2923.5(五)尾数法尾数法主要指通过运算结果的末位数字来确定选项,因此若选项中末尾一位或者几位各不相同,可以通过尾数法判断答案。

青海事业单位备考指导:资料分析巧算方法首数法2017年青海省上半年事业单位统考预计5月中下旬进行,招考公告将于3月下旬发布。

海事业单位统考信息汇总。

【导读】中公事业单位为帮助各位考生顺利通过事业单位招聘考试!今天为大家带来事业单位行政职业能力测试题。

希望可以帮助各位考生顺利备考!事业单位考试是一种主流的考试方式,成千上万的考生正在备考,估计你也是其中的某一个考生,那么你为事业单位考试做好准备了吗?你知道事业单位考什么吗?也许你并不清楚,那么接下来即将告诉你。

事业单位是每年都在考试,也可以说是他们的福利型考试。

那么省市事业单位招考考什么呢,肯定会考到行测,考行测就会考到资料分析,资料分析考试会涉及到10道题目左右,10道题目中就会要不同的方法。

那么资料分析怎么如何得到正确答案呢,针对不一样的式子所采用的方法也不一样。

接下来就给广大考生介绍资料分析中一种计算方法即首数法。

分为四个部分给各位考生讲解。

一、什么是首数法:所谓首数法也叫作一步除法,是根据选项中答案选项的前几位不一样选择商的时候只根据前几位的不一样快速得到正确的选项。

例如:A.3.3 B.4.3 C.5.3 D.6.3,那么计算的时候只要知道首位商的是几就可以确定答案了,如是4开头,就选择B。

不需要精确计算。

二、适用环境适用于一步除法的式子,比如知道现期增长率求基期( a/(1+x%)),求比重,平均数( a/b)等式子中都可以应用。

三、应用1.原则:分子不变,分母取三位有效数字;在作商的时候,选项中前n位不一样的时候,选择商的时候商到前n位即可。

2.注意事项:取完有效数字之后要注意放大还是缩小。

四、例题精讲例1.2010年,某省广电实际总收入为145.83亿元,同比增长32.07%。

其中,广告收入67.08亿元,同比增长25.88%;有线网络收入为45.38亿元,同比增长26.35%;其他收入为33.37亿元,同比增长57.3%。

问题:2009年,该省的有线网络收入约为多少亿元?A.21B.36C.57D.110答案:B。

行测资料分析首数法解题技巧首数法是通过运算首位数字直接确定答案的方法,首位数字可以是前一位或前几位数字。

首数法适用于选项中首位数字或前几位数字各不相同的题目,最主要的应用环境是一步除法。

例1:274667÷59=A.3935B.4655C.5567D.6655对于此题而言,题目选项的首位数字各不相同,所以在计算过程中只需要计算出商的第一位数字即可,显然商的第一位数字是4,故选择B选项。

这就是运用首数法快速解题的例子,但是并非所有的问题都会如此简单,如下例题:例2:274667÷59=A.4355B.4437C.4567D.4655对于此题而言,选项的首位数字相同,第二位数字不同,所以在计算过程中需要计算到商的第二位数字,即274667÷59=46……,故选择D选项。

值得注意的是,看到这个题目很多考生会把59看成60来估算,计算结果为274667÷60=45……,所以错误的选择了C选项。

在这里中公教育专家强烈建议广大考生看到一步除法时尽量不要估算,首数法是最好的选择。

关于首数法的运用,还有更为简单的方法,如下列例题:例3:274667÷591237=A.0.4355B.0.4437C.0.4567D.0.4645对于此题而言,即便使用首数法,题目解决也并不简单,因为除法的除数太复杂。

鉴于这种类型的问题,我们采取的方法是:被除数不变,除数保留有效数字。

规律如下:除数保留两位有效数字可以确保商的前一位准确;除数保留前三位有效数字,可以确保商的前两位准确;……除数保留前n+1为有效数字,可以确保商的前n位准确。

所以根据此题的选项,只需要确保商的第二位准确即可,故除数取三位有效数字,即274667÷591=46……,46开头,故选择D选项。

2021年,商标局共受理商标注册申请1416785件,同比增长32.1%,再创历史新高,连续十年位居世界第一。

公务员考试《行测》首数法速解资料分析计算题资料分析主要考查应试者对各种形式的资料(包括图表和文字资料)进行快速阅读、准确理解和综合分析的能力。

命题方式是首先提供一组资料,这组资料可能是表格形式、图形形式、文字形式,或者是从三种基本形式中任选几种的组合。

在资料之后相应给出一些问题,要求应试者对资料提供的文字、数据、图形及其他信息进行观察、分析、比较、计算、处理,然后再从问题后面的四个备选选项中找出一个正确答案。

一般来说,资料分析是考试的最后的一种题型,诸多考生如果按正常步骤进行计算,没有足够的时间。

况且资料分析里的数据容量大,需要一定的分析和理解,所以如何快速的计算是解答资料分析的关键。

下面,专家就为考生介绍一种实用的速算技巧——首数法。

如下面的公务员考试真题:注:第6、7、9、10、11、12列中温度、降水和日照指标之后的数字表示特定的月份。

【例题1】表中海拔高度位居第三的城市,其最湿月平均降水量约占全年平均降水量的:A.15.6%B.17.7%C.18.9%D.31.5%【解析】D。

由表可知,海拔高度位居第三位的城市为北京,其最湿月平均降水量约占全年平均降水量的182÷578,由首数法可知,答案的首数为3,故正确答案为D。

验证:182÷578=0.31487。

首数法,通过和、差、积、商的首数来确定答案,可以是最前一位或几位数字。

应用条件:当题目所给选项的前几个数位不同时,可用其排除干扰项。

又如下面这道2010公务员考试真题:【例题2】2006年广东固定资产投资稳定增长,完成全社会固定资产投资8116.89亿元,增长16.7%……山东城镇以上固定资产投资8714.86亿元,增长19.8%。

2005年山东省城镇以上固定投资为( )亿元。

A.2633.79B.21846.71C.7274.51D.6955.35【解析】2006年山东省城镇以上固定资产投资为8714.86亿元,比上年增长19.8%,则2005年山东省城镇以上固定资产投资为8714.86÷(1+19.8%)≈8700÷1.2=7XXX亿元。

2014江西法检考试行测技巧:两种方法速解资料分析题2014江西法检考试日益临近。

在行测考试中,资料分析知识点较少,题量较多,容易得分。

因此,各位考生应掌握其解题技巧。

资料分析考查的知识点主要是增长、比重、倍数和平均量。

下面中公教育专家为考生介绍两种最好用,同时也是考试中最常用的方法:首数法和特征数字法。

首数法:也称为一步除法,适用的题型是首几位不同,大家在计算的过程中算几位就可以了,不用全部算完,节约时间。

如果选项中第一位就不同,大家在计算过程中只商一位就可以了;如果是前两位不一样,大家在计算的过程中就可以将选项的第一位作为商,算到第二位就可以了;总结:如果选项从左往右第n为不同,在计算的过程中算n-1位就可以了。

来看几个例子:例1、637÷1.47=( )A.297B.397C.433D.512【答案】C。

中公解析:直接计算,首数为4,选择C。

例2、253.9÷1052=()A.24.1%B.25.6%C.22.8%D.21.6%【答案】A。

中公解析:直接相除,观察选项,第一位一定是2,判断第二位即可,直接选择A。

例3、1588.61÷2.65%=()A.53211B.56823C.59948D.54821【答案】C。

中公解析:观察选项第一位一定是5,判断第二位即可。

例4、46211÷146870=()A.31.5%B.32.6%C.33.8%D.34.1%【答案】A。

中公解析:分母大于4 位,可以考虑四舍五入为146900,计算到31,即选择A。

例2、5783×12.5%=()A.701B.712C.723D.754【答案】C。

中公解析:原式=5783÷8≈723。

例3、6543÷(1+20%)=( )A.5406B.5438C.5453D.5461【答案】C。

例4、2010 年1—3 月,法国自中国进口的前三大类产品为机电产品、纺织品及原料、家具玩具,进口额分别为48.5亿美元、18.2亿美元和11.8亿美元,同比分别增长30.4%、3.6%和8.1%,在法国同类产品进口市场中的份额分别为16.8%、25.9%和30.8%,这三类产品1—3月进口额合计占法国自中国进口总额的70.9%。

在政法干警行测考试中,资料分析除个别题目不涉及计算外,其他大部分题目,均需计算才能得到最终结果,这就要求考生要掌握一些简便的计算方法。

下面中公教育专家为大家介绍一种常用的计算方法——首数法。

首数法,是通过运算结果的首位数字或前两、三位数字来确定选项的一种方法。

首数法一般运用于加、减、除法中,在除法运算中最常用。

首数位数规则:

加法——两个数相加,如果两个数的位数相同,和的首数是由一个加数的首数加上另一个加数的首数得到的,但还要考虑首位后面的数相加后是否能进位;两个数的位数不同时,和的首数与较大的加数一致或者为较大的加数的首数加1。

减法——两个数相减,如果两个数的位数相同,差的首数是被减数的首数减去减数的首数得到的,但还要考虑被减数首位后面的数是否需要借位。

两个数的位数不同时,差的首数与较大的数一致或者是较大的数的首数减1(借位时)。

除法——被除数除以除数时,先得到商的高位数,除法进行到可以判断正确选项为止。

首数法应用条件:

首数法在计算具体数值或若干个数值的大小比较时都可使用。

需要注意的是,要计算的首数的位数需要结合选项或其他条件来确定。

例题2:2008年世界稻谷总产量68501.3万吨,比2000年增长14.3%;小麦总产量68994.6万吨,比2000年增长17.8%;玉米总产量82271.0万吨,比2000年增长39.1%;大豆总产量23095.3万吨,比2000年增长43.2%。

能够从上述资料推出的是:

A.2008年,美国是世界最大的大豆产地

B.2008年,巴西玉米产量占世界总产量的比重比2000年略有下降C.与2000年相比,2008年中国小麦增产900多亿吨

D.2008年,印度稻谷产量是其小麦产量的2倍以上

例题3:2008年,某省农产品进出口贸易总额为7.15亿美元,比上年增长25.2%。

其中,出口额为5.02亿美元,增长22.1%;进口额为2.13亿美元,增长33.2%。

农产品进出口贸易额占全省对外贸易总额的4.5%。

出口额居前5位的产品为蔬菜、畜产品、水果、粮食和茶叶,而绿茶出口额占茶叶出口额的四分之三。

全省农产品对东欧、非洲、拉美等国家和地区的市场进一步开拓,出口额比上一年进一步增长。

其中,对美国的出口额增长16.0%;对日本的出口额增长7.3%;对韩国的出口额增长59.8%;对东盟的出口额增长58.6%。

2008年,该省的对外贸易总额约为多少亿美元?

A.158.89 B.134.66

C.91.78 D.79.25。