2020纺织行业分析报告

- 格式:pptx

- 大小:8.43 MB

- 文档页数:10

新疆纺织行业现状与未来发展1. 引言新疆,作为中国重要的纺织产业基地,拥有得天独厚的自然资源和人文环境。

本文将详细分析新疆纺织行业的现状,并探讨其未来的发展趋势。

2. 新疆纺织行业现状2.1 产业规模新疆纺织行业规模庞大,拥有各类纺织企业近5000家,涵盖了棉花种植、纺纱、织造、服装制造等多个环节。

据统计,2020年,新疆纺织行业总产值达到800亿元人民币,占全国纺织行业总产值的15%左右。

2.2 产业链结构新疆纺织产业链较为完整,从上游的棉花种植到下游的服装制造,各个环节都有一定的发展。

其中,棉花种植是新疆纺织行业的基础,据2020年数据,新疆棉花种植面积达到2200万亩,产量占全国总产量的80%以上。

2.3 优势与挑战新疆纺织行业的优势在于其得天独厚的自然资源,如优质的棉花、光照充足、水资源丰富等。

然而,也面临着一些挑战,如环保压力、产业升级困难、市场竞争加剧等。

3. 新疆纺织行业未来发展3.1 发展趋势未来,新疆纺织行业将继续朝着绿色、智能、高端、品牌化的方向发展。

首先,环保将成为产业发展的重要方向,企业需要更加注重生产过程中的废弃物处理和资源循环利用。

其次,智能制造将提高生产效率和产品质量,新疆政府已经推出了一系列政策支持智能制造的发展。

此外,品牌化将成为新疆纺织行业的重要竞争力,通过打造具有地域特色的品牌,提高产品附加值。

3.2 发展策略为了实现这些发展目标,新疆纺织行业需要采取一系列策略。

首先,加强科技创新,提高纺织技术的研发能力,推动产业升级。

其次,加强人才培养,引进高技能人才,提高产业整体素质。

此外,加强产业链上下游的协同发展,优化产业布局,提高产业附加值。

最后,加强宣传推广,提高新疆纺织产品的知名度和美誉度。

4. 结论新疆纺织行业拥有良好的发展基础和巨大的发展潜力。

在新的发展环境下,新疆纺织行业需要不断创新,积极应对挑战,以实现可持续的发展。

纺织销售情况汇报简短范文尊敬的领导:

根据公司要求,我对最近一段时间的纺织销售情况进行了汇报。

在过去的半年里,我们公司的纺织品销售情况总体呈现出了积极的态势。

首先,从销售额来看,我们公司纺织品的销售额呈现出了稳步增长的趋势。

与去年同期相比,今年的销售额增长了10%,这主要得益于我们不断拓展市场,开发新产品,提高产品质量,满足客户需求。

同时,我们也积极开拓线上销售渠道,增加了销售额的来源。

其次,从销售渠道来看,我们公司的纺织品销售渠道更加多元化。

除了传统的实体店销售外,我们还加大了对电商平台的投入,开拓了线上销售渠道。

同时,我们也加强了与各大商超的合作,将产品引入超市零售渠道,提高了产品的曝光度和销售量。

另外,从产品结构来看,我们公司的纺织品产品结构更加多样化。

我们不断推出新品,满足不同客户群体的需求,比如针织、梭织、印花、染色等不同工艺的产品,使得我们公司的产品在市场上更加具有竞争力。

最后,从市场反馈来看,我们公司的纺织品得到了客户的一致好评。

我们始终坚持以客户需求为导向,不断改进产品质量和服务,提高客户满意度。

通过客户反馈和调研,我们不断改进产品,使产品更加符合市场需求。

总的来看,我们公司的纺织销售情况呈现出了积极的态势,但也面临着一些挑战,比如市场竞争激烈、原材料价格波动等。

我们将继续加大市场拓展力度,提高产品质量,优化销售渠道,保持良好的市场竞争力,努力实现更好的销售业绩。

谢谢!。

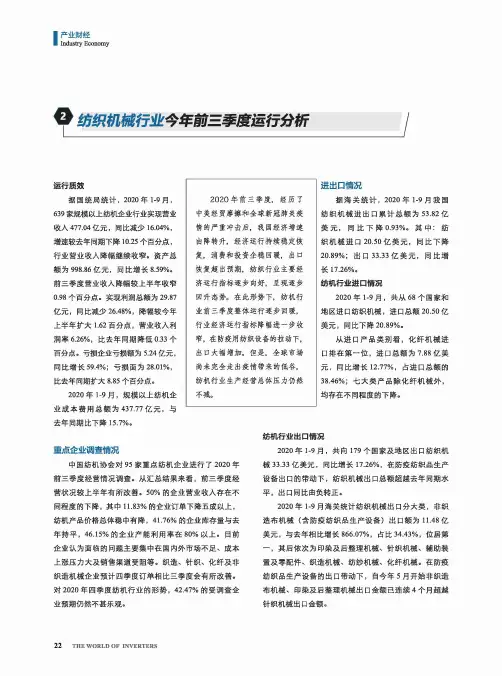

■产业财经Industry Economy,纺织机械行业今年前三季度运行分析运行质效据国统局统计,2020年1-9月,639家规模以上纺机企业行业实现营业收入477.04亿元,同比减少16.04%,增速较去年同期下降10.25个百分点,行业营业收入降幅继续收窄。

资产总额为998.86亿元,同比増长8.59%。

前三季度营业收入降幅较上半年收窄0.98个百分点。

实现利润总额为29.87亿元,同比减少26.48%,降幅较今年上半年扩大1.62百分点,营业收入利润率6.26%,比去年同期降低0.33个百分点。

亏损企业亏损额为5.24亿元,同比增长59.4%;亏损面为28.01%,比去年同期扩大8.85个百分点。

2020年1-9月,规模以上纺机企业成本费用总额为437.77亿元,与去年同期比下降15.7%»重点企业调查情况中国纺机协会对95家重点纺机企业进行了 2020年 前三季度经营情况调查。

从汇总结果来看,前三季度经 营状况较上半年有所改善。

50%的企业营业收入存在不 同程度的下降,其中11.83%的企业订单下降五成以上,纺机产品价格总体稳中有降,41.76%的企业库存量与去 年持平,46.15%的企业产能利用率在80%以上。

目前 企业认为面临的问题主要集中在国内外市场不足、成本 上涨压力大及销售渠道受阻等。

织造、针织、化纤及非 织造机械企业预计四季度订单相比三季度会有所改善。

对2020年四季度纺机行业的形势,42.47%的受调查企 业预期仍然不甚乐观。

进出口情况据海关统计,2020年1-9月我国纺织机械进出口累计总额为53.82亿美元,同比下降0.93%。

其中:纺织机械进口 20.50亿美元,同比下降20.89%;出口 33.33亿美元,同比增长 17.26%。

纺机行业进口情况2020年1-9月,共从68个国家和地区进口纺织机械,进口总额20.50亿美元,同比下降20.89%。

从进口产品类别看,化纤机械进口排在第一位,进口总额为7.88亿美元,同比增长12.77%,占进口总额的38.46%;七大类产品除化纤机械外,均存在不同程度的下降。

万联证券目录1、行情回顾 ......................................................................................................................... 3 2、行业重要事件 ................................................................................................................. 5 3、过去一周上市公司重要公告 ......................................................................................... 6 4、投资建议 ......................................................................................................................... 7 5、风险提示 . (7)图表1:上周纺织服装板块涨跌幅位列第6(%) .......................................................... 3 图表2:年初至今纺织服装板块涨跌幅位列第24(%) ................................................ 3 图表3:纺织服装子板块周涨跌幅情况(%) ................................................................. 4 图表4:纺织服装子板块PE 估值情况_20200904 ........................................................... 4 图表5:纺织制造三级子板块周涨跌幅情况(%) ......................................................... 4 图表6:服装家纺三级子板块周涨跌幅情况(%) ......................................................... 4 图表7:个股周涨跌情况_20200904 .................................................................................. 5 图表8:过去一周上市公司重要公告 .. (6)万1、行情回顾上周(8月31日-9月4日)上证综指下跌1.42%、申万纺织服装指数上涨0.50%,上周申万纺织服装指数跑赢上证综指1.93个百分点,在申万28个一级行业指数涨跌幅排第6。

中国纺织业发展现状、发展困境及发展前景分析一、纺织业发展现状1、纺织业相关政策纺织业在中国是一个劳动密集程度高和对外依存度较大的产业。

中国是世界上最大的纺织品服装生产和出口国,纺织品服装出口的持续稳定增长对保证中国外汇储备、国际收支平衡、人民币汇率稳定、解决社会就业及纺织业可持续发展至关重要。

2、纺织业产业链纺织业在我国是一个劳动密集程度高和对外依存度较大的产业。

我国是世界上最大的纺织品服装生产和出口国,纺织品服装出口的持续稳定增长对保证我国外汇储备、国际收支平衡、人民币汇率稳定、解决社会就业及纺织业可持续发展至关重要。

纺织品的原料主要有棉花、羊绒、羊毛、蚕茧丝、化学纤维、羽毛羽绒等。

纺织业的下游产业主要有服装业、家用纺织品、产业用纺织品等。

3、纺织行业总体景气指数及纺织业增加值增长情况纺织业是我国国民经济的传统支柱型产业和重要的民生产业,也是我国国际竞争优势明显的产业,在繁荣市场、扩大出口、吸纳就业、增加农民收入、促进城镇化发展等方面发挥着重要作用。

2018-2019年中国纺织行业总体景气指数总体呈下降趋势,2019年一季度纺织行业总体景气指数为52;二季度纺织行业总体景气指数为55;三季度纺织行业总体景气指数为55.2;四季度纺织行业总体景气指数为51.9。

2019年3月,中国纺织业增加值同比增长9%,2019年4月中国纺织业增加值同比下降1.8%;至2019年12月中国纺织业增加值同比增长0.2%。

4、纺织业企业及经营情况近年来,中国纺织业企业数量呈下降趋势,纺织业亏损企业却在增多,2018年中国纺织业企业数量19122个,纺织业亏损企业数量2841个;2019年中国纺织业企业数量18362个,纺织业亏损企业数量3135个。

2019年中国纺织行业因产业链多数环节效益持续承压,盈利压力显著增加。

2018年中国纺织业利润总额1265.3亿元,纺织业亏损企业亏损总额110.5亿元;2019年中国纺织业利润总额1009亿元,纺织业亏损企业亏损总额152.1亿元。

当前我国纺织品出口贸易现状及对策分析一、背景介绍二、我国纺织品出口贸易现状及趋势分析1.出口总量以及主要出口国家和地区2.出口产品结构分析3.出口形势评估三、我国纺织品出口贸易存在的问题及对策建议1.贸易壁垒问题2.质量安全隐患问题3.价格竞争力问题4.品牌建设问题5.创新能力不足问题四、应对全球贸易保护主义的策略建议1.个案12.个案23.个案34.个案45.个案5一、背景介绍纺织品是我国的传统出口商品,贸易额一直以来占据很高的比例。

目前,我国纺织品出口已形成多个品类、多个系列、多个层次的优势,形成了一定的出口规模和市场份额。

但是,随着国际形势的变化和各种市场压力的增加,我国纺织品出口面临着诸多挑战和困难。

本文围绕纺织品出口贸易现状及趋势分析、我国纺织品出口贸易存在的问题及对策建议、应对全球贸易保护主义的策略建议三个方面展开重点分析,旨在为纺织品出口商提供参考。

二、我国纺织品出口贸易现状及趋势分析1.出口总量以及主要出口国家和地区我国是世界最大的纺织品出口国之一,纺织品出口贸易额占到了中国的总出口贸易额的很大部分。

近年来,随着我国市场体制的不断改革和开放,我国的纺织品出口贸易逐年增长,但增速有所放缓。

据海关数据显示,2020年,我国纺织品出口额达2412.4亿美元,同比下降7.1%。

主要出口国家和地区为美国、欧洲、日本、韩国等。

其中,美国仍然是我国纺织品最大出口市场。

2.出口产品结构分析我国纺织品出口贸易产品多样性、系列性、层次性强,涵盖面广。

包括服装、家纺、工业用纺织品、面料、针织品、鞋帽等。

面料和服装占据我国纺织品出口贸易的主要地位。

3.出口形势评估从国际形势来看,当前全球纺织品贸易面临复杂多变的环境,贸易摩擦呈现多点、多层面的态势,保护主义、单边主义抬头,国际市场需求不稳定,加之新冠疫情影响,其中不确定性因素不断增加,对我国纺织品出口贸易形势造成了不良作用。

但从我国出口纺织品的实际情况来看,我国纺织品出口有逐年下降趋势,出口总量有所下降,但和整体出口贸易相比,纺织品出口的比重并未发生较大变化。

纺织行业痛点及发展趋势痛点:总结:我国电价、材料成本高于国际市场,加上劳动力成本上升,利润趋于下降处于保本经营,大量出口订单出现延迟或取消,销售难。

1、材料、电价成本高目前,纺织行业成本过高问题依然突出。

纺织行业综合制造成本在国际比较中处于明显劣势,特别是国内电价偏高,是越南、美国等地的近2倍。

在装备自动化、数字化、智能化水不断提升,用电大量替代用工的情况下,高电价问题更加凸显。

近年来,纺织行业受成本高企影响,参与国际竞争压力加大,出现了国际市场份额流失、投资向境外转移等趋向。

纺织企业努力通过生产效率提升,化解工资持续上涨、棉价长期高于国际市场等成本压力,电价过高问题仍亟待解决。

2、企业的利润率趋于下降,甚至处于保本经营状态;还有少数企业正承受亏损压力。

同时,自主创新能力不足、结构性矛盾严重等长期积累的深层次问题越来越突出。

3、企业资金紧张。

受订单下滑及退单等影响,纺织企业的原料及成品的库存积压在增加,特别是化纤行业,由于连续化的生产不能停工,面临着极大的库存压力占用,资金量也在加大。

4、高素质人力资源缺乏。

行业缺乏品牌运作、资本运筹、国际交往的人才,缺乏国际化经营经验和适应国际竞争的复合型人才。

5、劳动力成本大幅上升。

近年国家逐渐完善和新出台一系列劳动和社会保障措施,首当其冲地挑战和考验了中国最具代表性的劳动密集型产业———纺织工业,纺织行业从业人员多,随着劳动报酬和劳动保险支出的增加,企业劳动成本不断上升,挤压了企业利润空间。

不少纺织企业为了招到工、留住人,不得不对一线女工给予较为优厚的待遇,提高劳动报酬。

6、东南亚纺织行业崛起,产业转移近些年,东南亚其中尤以越南和孟加拉纺织服装业风头最劲,得益于不断完善的产业链,以及薪资水平仅为我国一半的劳动力成本优势,越南纺织出口企业开始受到越来越多的欧美客商的青睐,部分来自欧美市场的订单转向东南亚。

凭借着国内成熟的纺织技术,依托东南亚劳动成本相对低廉的优势,以及东南亚特惠关税待遇,譬如孟加拉的纺织品销往日本、加拿大及澳大利亚等市场可享受零关税待遇,其中还包括中国在内。

第1篇2023年,我国纺织行业在全体同仁的共同努力下,面对复杂的国际形势和国内经济下行压力,行业整体保持了稳中向好的发展态势。

现将本年度纺织工作总结如下:一、行业发展情况1. 市场需求保持稳定。

受国内外消费需求恢复带动,纺织行业市场需求保持稳定,纺织服装产品出口增速有所回升。

2. 产业升级取得积极进展。

纺织行业积极推进产业结构调整,加大科技创新力度,提高产品附加值,产业升级取得积极进展。

3. 企业效益有所改善。

纺织企业通过降本增效、优化管理等方式,企业效益有所改善。

二、主要工作及成效1. 加强政策引导,推动行业高质量发展。

政府出台了一系列政策措施,支持纺织行业转型升级,推动行业高质量发展。

2. 推进科技创新,提升产业竞争力。

行业加大科技创新力度,推动新技术、新材料、新工艺在纺织领域的应用,提升产业竞争力。

3. 加强行业自律,维护市场秩序。

行业组织积极开展自律活动,规范市场秩序,维护消费者权益。

4. 扩大对外交流合作,提升国际竞争力。

行业加强与国际纺织组织的交流合作,提升我国纺织行业的国际竞争力。

5. 提升人才培养质量,推动行业可持续发展。

行业加大人才培养力度,提升纺织人才队伍素质,为行业可持续发展提供人才保障。

三、存在问题及改进措施1. 问题:行业整体创新能力不足,产业链协同效应不够明显。

改进措施:加强产学研合作,推动产业链上下游企业协同创新,提高行业整体创新能力。

2. 问题:部分企业生产成本较高,市场竞争压力加大。

改进措施:加强企业内部管理,降低生产成本,提高市场竞争力。

3. 问题:行业人才短缺,制约行业发展。

改进措施:加强行业人才培养,提高人才队伍素质,为行业可持续发展提供人才保障。

四、2024年工作展望1. 深化产业结构调整,推动行业转型升级。

2. 加强科技创新,提升产业竞争力。

3. 拓展国内外市场,提高行业国际竞争力。

4. 加强行业自律,维护市场秩序。

5. 加强人才培养,为行业可持续发展提供人才保障。

纺织行业发展报告纺织行业发展报告一、背景介绍纺织行业是指纺织原料加工成纺织品的整个过程,包括棉花、麻类、毛纱、丝绸、衣物等纺织和成衣制造过程。

纺织行业是我国传统的支柱产业之一,具有悠久的历史和丰富的文化内涵。

二、发展历程我国纺织行业的发展经历了多个阶段。

20世纪50年代至80年代是我国纺织行业发展的黄金时期,纺织企业不断增多,产量迅速增长。

然而,纺织行业也面临了诸多挑战,如国内外市场竞争加剧、原材料价格波动等。

三、现状分析1. 市场规模:纺织行业是中国一座大产业。

截至2020年,我国纺织行业规模达到数万亿元。

中国纺织产品出口量连续多年居世界前列。

2. 产业结构:我国纺织行业产业链较为完善,从纺织原料到纺织品的制造,再到成衣的生产都具备了一定的规模和技术力量。

3. 品牌建设:随着消费升级,品牌力逐渐成为纺织行业竞争的核心。

一些知名品牌在国内外市场上取得了显著的竞争优势。

四、挑战与机遇1. 挑战:纺织行业面临着外部环境的不稳定性,如国际市场的竞争加剧、原材料价格的波动等。

内部挑战主要来自于技术的创新和提升。

2. 机遇:随着人民生活水平的提高,消费升级和定制化需求的增加,为纺织行业带来了新的机遇。

同时,国内市场需求的增长也为纺织企业提供了广阔的发展空间。

五、发展战略1. 技术创新:加强技术研发,提高产品品质和竞争力。

通过引进国外先进技术,提升自主创新能力,推动行业的升级换代。

2. 品牌建设:加大品牌建设力度,提升产品附加值。

通过品牌塑造和市场营销,提升纺织企业的竞争力和影响力。

3. 提高产品附加值:加强设计创新能力,满足消费升级和个性化需求。

优化产品结构,提高产品附加值,提高企业盈利能力。

4. 开拓国际市场:积极参与国际竞争,拓展出口市场。

通过开展贸易合作,提高国际市场份额,提升企业的国际影响力。

六、发展前景纺织行业在我国经济发展中发挥着重要的支撑作用,其发展前景持续向好。

未来,随着技术的不断进步和市场需求的不断升级,纺织行业将会迎来新的发展机遇。

中国纺织服装专业市场总体运行情况及转型升级发展方向分析一、市场发展特点近年来,中国纺织服装专业市场发展呈现两极分化趋势,2020年,市场发展面临前所未有的挑战,两极分化的速度进一步加快。

二、行业发展现状中国的纺织服装专业市场的出现、发展及壮大都几乎与改革开放同步,她作为一种商品交换场所很好的适应了中国各时期改革政策和经济环境,形成了庞大的发展规模。

《2021-2027年中国纺织服装专业市场行业发展现状分析及投资规模预测报告》显示:2020年,受新冠肺炎疫情影响,市场体量与2019年基本持平,无明显增长。

总的来看,万平米以上专业市场总量逐年上升,增幅逐年放缓。

据统计,2020年中国万平米以上纺织服装专业市场925家,同比增长0.33%,新开业万平米以上纺织服装类专业市场3家,新开业专业市场总投资额为9亿元。

2015-2020年,中国万平米以上纺织服装专业市场总经营面积连续多年实现平稳增长。

2020年中国万平米以上纺织服装专业市场经营面积达到7618.61万平米,同比增长0.16%。

2015-2020年,中国万平米以上纺织服装专业市场总商铺数量连续多年实现平稳增长,2020年中国市场商铺数量142.19万个,同比增长0.08%。

2015-2020年中国万平米以上纺织服装专业市场总商户数量呈平稳增长态势。

2020年中国万平米以上纺织服装专业市场商户数量115.49万户,同比增长0.09%。

纺织服装专业市场为中国纺织服装产品的流通和纺织服装产业的发展做出了巨大贡献。

2015-2020年,中国万平米以上纺织服装专业市场整体运营良好,专业市场总成交额呈增长态势,增长速度逐步放缓,2020年中国万平米以上纺织服装专业市场总成交额达到2.28万亿元,同比下降2.15%。

从运行效率来看。

2020年纺织服装专业市场商铺效率为160.37万元/铺,同比下降2.30%;商户效率为197.45万元/户,同比下降2.31%;市场效率为29931.86元/平米,同比下降2.38%。

Prada 2020下半财年恢复盈利,中国销售额同比增长52%纺织服装行业周报本周观点新华锦本周公告以3500万元收购上海荔之实业10%股权、布局跨境进口电商业务,对应标的公司2020年承诺的扣非前后孰低的归母净利3,400万元的PE倍数为10.294倍。

收购标的2019/20201-3Q净利为1165.93万/2494.42万元,王荔扬、柯毅作为业绩补偿义务人承诺2020/2021年扣非前后孰低的归母净利不低于3400万元和4100万元,对应增速分别为192%、21%;同时新华锦公告向全资子公司山东新华锦纺织增资5200万元,支持其筹建电商团队,拓展进口和国内电商业务。

我们分析,此次参股意义在于:1)拉开公司转型、布局进口跨境电商和国内电商的序幕,有望贡献新增长点,并对冲疫情对出口贸易业务的影响;2)标的公司与上市公司主业产生协同,新华锦有望通过标的公司的品牌运营能力和渠道,将在外贸中积累多年的品牌资源引入国内,扩大国内产品销售;3)进口跨境电商需关注公司的成本议价能力、及获客成本,我们将继续关注公司竞争优势。

目前时点我们推荐关注3条主线:(1)棉纺:针织产业链恢复最快,受益标的:百隆东方、天虹纺织、申洲国际;(2)电商:疫情不改电商模式中长期成长性,推荐开润股份、南极电商。

(3)服装:冷冬催化Q4有望超预期,推荐太平鸟、海澜之家、森马服饰、中国利郎。

► 行情回顾:跑输上证综指5.54PCT本周,上证综指上升2.79%,创业板指上升6.22%,SW纺织服装板块下降 2.75%,跑输上证综指 5.54PCT、跑输创业板8.97PCT。

其中,SW纺织制造下降0.75%、SW服装家纺下降4.15%。

目前,SW纺织服装行业PE为17.96。

本周,男装表现最好,涨幅为2.78%,电商表现最差,跌幅为19.27%。

个股来看,波司登本周上涨12.41%,主要受益元旦以来降温刺激销量增长;南极电商本周下跌25.73%,1月7日收盘后公司发布拟回购5-7亿元的公告,回购价格不超过15元/股(含15元/股),按回购金额上限/下限测算,预计回购股份数量分别为4,666.67/3,333.33万股,约占公司总股本的1.90%/1.36%。

通向科技强国之路——基于我国纺织领域与科技强国的比较研究1、纺织行业根基从上世纪50年代建成石家庄、邯郸、郑州、西安、北京“五大纺织新基地”以及经纬纺织机械厂、郑州纺机厂,上世纪70年代建成的辽阳石化等4个合成纤维工厂,我国基本形成了门类齐全、相对独立完整的纺织工业体系。

上世纪90年代,民营纺织服装企业快速崛起,一大批优秀企业、产业集群、专业市场快速发展。

2020年纤维加工总量高达5800万吨,占全球纤维加工总量的50%以上,化纤产量占全球总量的70%。

规上企业营收4.52万亿,其中纺织品服装出口额达2990亿美元,稳居世界第一位。

高性能纤维总产量占世界比重超过三分之一,产业用纤维加工量达1910万吨。

在人均国民生产总值1万美元时,人均纤维消费数量和结构已达中等发达国家人均生产总值2~3万美元时的水平,优先于经济发展水平达到中等发达国家水平。

2、纺织行业的发展方向2.1纺织行业的现代化发展道路建设纺织行业通过增品种、提品质,满足人民日益增长的个性化、品质化、智能化的时尚生活和智慧生活的服务需求。

形成了产业链各环节协同的发展机制,产品开发向着功能化、绿色化、智能化方向发展。

应用领域逐步向医疗卫生、航空航天、国防军工等领域延伸。

产业的发展和区域发展的需求高度统一,全国36个纺织产业转移试点园区中有34个分布在中西部地区,有效助力了精准扶贫。

纺织行业紧扣社会发展需求,提升基础能力和产业链现代化水平,行业发展的质量、动力、效率实现了根本性变革,在服务国家战略大局中占据重要的地位。

多年来,纺织行业把创新摆在发展全局的核心位置,产业科技实力正在从量的积累迈向质的飞跃,从点的突破迈向系统能力提升。

在纤维材料、绿色制造、纺织机械领域突破了一批“卡脖子”技术难题。

当今社会数字化技术占据主导地位,纺织行业紧抓此次变革机遇,大力推动产业数字化、网络化、智能化发展。

开始进行服务型制造、个性化订制。

从设计到生产全流程进行数字化、移动互联、AI技术相结合的智能化建设。

纺织产业是我国民生工业,也是出口创汇的重要产业之一。

2020年初,受疫情影响,我国纺织产业受到严重冲击;但从第 2 季度以来,国内疫情得到快速控制,工厂迅速恢复生产。

为及时了解我国纺织产品开发的最我国纺织产品开发及应用的新动向—— 基于对2020年国内三大纺织展会的调研分析文 | 潘志连 程四新 陈顺明 章友鹤作者简介:潘志连,1967年生,工程师,长期从事纺织相关生产技术与产品研发工作。

作者单位:潘志连,湖州威达纺织集团公司;程四新,百隆东方股份有限公司;陈顺明,兰溪天马纺织有限公司;章友鹤,浙江省纺织工程学会。

摘要:文章分析了2020年国内举办的三大纺织新产品展览会展示的产品特点,并对展出的五大类新型纤维原料的品种、性能及其应用领域作了初步分析,主要包括:(1)国产莱赛尔的性能已达到同类进口产品的水平,产量及市场应用范围不断扩大;(2)与常规纤维素纤维相比,纤维素纤维新品种具有多种优良性能,是取代常规纤维素纤维,实现产品升级的最佳选择;(3)包括禾素纤维在内的多种抗菌、抗病毒功能纤维越来越受到市场与消费者的关注,应用于纺织服装上具有增强免疫的作用;(4)多种弹性纤维的开发及应用,能满足人们对穿着服饰伸缩自如、穿着得体、保型美观的需求;(5)天然棉纤维的改良与改性,能够克服棉纤维弹性回复性能及抗折皱性能不够理想的缺陷,使其性能更完善,应用领域进一步拓展。

关键词:纺织产品开发;新型纤维应用;性能特点;用途拓展中图分类号:TS106 文献标志码:ANew Trends of China’s Textiles Development and Application— Based on the Survey and Analysis of the Three MajorDomestic Textile Exhibitions in 2020Abstract: This paper analyzes the product characteristics of the three major textile exhibitions held in China in 2020, and makes a preliminary analysis on the varieties, properties, and application fields of the five major types of new fiber raw materials on display. Research results are as follows. Firstly, the performance of domestic Lyocell has reached the same level of similar imported products, with increasing output and market application. Secondly, compared with conventional cellulose fibers, new type cellulose fibers have various excellent properties, which is the best choice to replace conventional ones and achieve product upgrading. Thirdly, diversified antibacterial and antiviral functional fibers like BIOSERICA fiber have attracted ever more attention from the market and consumers, and they have the effect of enhancing immunity when used in textiles and clothing. Fourthly, the development and application of a variety of elastic fibers can meet people ’s needs for fitted, decent, and shape-preserving apparel. Fifthly, the improvement and modification of natural cotton fibers can overcome the defect of weak elastic recovery and crease-resist effect of cotton fibers, empowering better performance and expanded application field.Key words: textiles development; new fiber application; performance characteristics; expanded application新动向,笔者在2020年先后参观了首届大湾区国际纺织面料及辅料博览会,第30届中国新型纤维、纱线面对面洽谈会以及2020年中国纺联秋季联展,并与部分参展企业进行交流。

中国纺织服装品牌建设回顾及“十四五”品牌建设新方向分析一、纺织服装产业链由于中国是世界上纺织服装产业链较为完整的国家之一,产业链中各环节均有孕育出国际化巨头的可能。

产业链主要分为1)、上游原辅料制造;2)、中游设计、生产;3)、下游销售。

二、纺织服装行业发展现状1、纺织服装、服饰业工业增加值2、国内纺织服装消费市场现状2020年1-7月份,中国社会消费品零售总额呈下降趋势,8-12月呈上升趋势;服装鞋帽、针纺织品类零售额降幅逐步缩小,自8月起连续5个月保持单月增长。

受新冠肺炎疫情走势影响,2020年,居民非必需品、聚集性、流动性、接触式消费受到严重抑制,成为经济恢复的薄弱环节。

国家统计局数据显示,2020年全国居民人均消费支出21210元;其中,人均衣着消费支出1238元,占5.84%。

3、纺织品服装出口增速据海关2020年中国纺织品出口增速总体先升后降趋势,2020年12月纺织品出口增速12.6%;服装出口增速却是先降后升,12月服装出口增速2.8%。

4、纺织服装创意设计园区现状截至目前,工业和信息化部共认定五批54家“纺织服装创意设计试点园区”,已入驻纺织服装设计机构数量6983家、纺织服装设计师2.7万名,网签纺织服装设计师146万名,服务纺织服装企业数量264万家,孵化纺织服装品牌数量1.7万个。

其中,2家依托互联网集聚创意资源的创意设计平台创意设计资源集聚与服务企业能力优势明显,网签设计师、服务企业数量占所有创意平台的比重分别高达98.3%、98.6%。

经过近年来的创建和市场检验,创意园区为全行业在设计创新、品牌培育、人才培训、设计成果转化、渠道拓展、金融支持等方面发挥了显著的支撑引领作用,成为促进地方经济和行业高质量发展的重要力量,同时有力推动了行业文化软实力和时尚消费能力的提升。

从创意园区服务产业的模式来看,包括创意生态构建型、智慧支撑型、品牌孵化型、资源输出型、系统服务型五大模式,且呈现五种类型组合式服务的特点。