0205-长期股权投资及其评估的基本概念及特点(1)

- 格式:doc

- 大小:22.00 KB

- 文档页数:2

把握长期股权投资的特点与核算方法长期股权投资是指通过投资取得被投资单位的股份,那么长期股权投资有哪些基本特点呢?下面是整理的关于如何把握长期股权投资的特点与核算方法,欢迎阅读。

长期股权投资的含义长期股权投资(Long-term investment on stocks)是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

基本特点长期持有长期股权投资目的是为长期持有被投资单位的股份,成为被投资单位的股东,并通过所持有的股份,对被投资单位实施控制或施加重大影响,或为了改善和巩固贸易关系,或持有不易变现的长期股权投资等。

利险并存获取经济利益,并承担相应的风险。

长期股权投资的最终目标是为了获得较大的经济利益,这种经济利益可以通过分得利润或股利获取,也可以通过其他方式取得,如被投资单位生产的产品为投资企业生产所需的原材料,在市场上这种原材料的价格波动较大,且不能保证供应。

在这种情况下,投资企业通过所持股份,达到控制或对被投资单位施加重大影响,使其生产所需的原材料能够直接从被投资单位取得,而且价格比较稳定,保证其生产经营的顺利进行。

但是,如果被投资单位经营状况不佳,或者进行破产清算时,投资企业作为股东,也需要承担相应的投资损失。

禁止出售除股票投资外,长期股权投资通常不能随时出售。

投资企业一旦成为被投资单位的股东,依所持股份份额享有股东的权利并承担相应的义务,一般情况下不能随意抽回投资。

风险较大长期股权投资相对于长期债权投资而言,投资风险较大在中国,长期股权投资的取得方式主要有:1. 企业合并形成的长期股权投资,应区分企业合并的类型,分别同一控制下控股合并和非同一控制下控股合并确定形成长期股权投资的成本。

2. 以支付现金取得的长期股权投资,应当根据实际支付的购买价款作为长期股权投资的初始投资成本,包括购买过程中支付的手续费等必要支出。

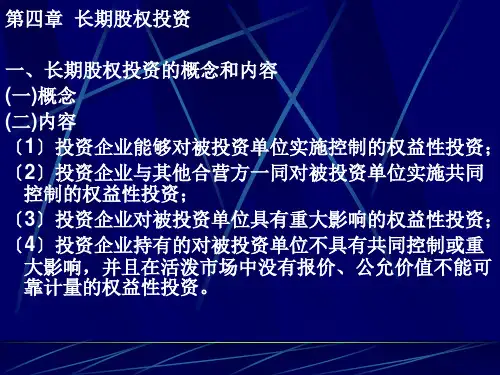

资产评估师cpv《评估实务一》-讲义-长期股权投资及其评估的基本概念及特点第05讲长期股权投资及其评估的基本概念及特点第四节长期股权投资的评估一、长期股权投资及其评估的基本概念(一)长期股权投资的基本概念投资主体以现金资产、实物资产或无形资产等直接投入到被投资企业,取得被投资企业的股权,从而通过控制被投资企业获取收益的投资行为。

股权投资通常是长期持有,以期通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点。

(二)长期股权投资评估的基本概念长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算。

长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。

二、长期股权投资评估的基本特点1.股权投资评估是对资本或权益的评估。

投资方出资形式可能包括货币资金、实物资产及无形资产等,自被投资单位接受之日起即转换为资本或权益,投资方不能再去自由支配出资的资产。

2.被投资单位的获利能力或其战略投资价值成为长期股权投资评估的关键因素。

股权投资评估可能是对被投资企业获利能力的评估,也可能是为间接提高投资方自身盈利能力的战略投资价值的评估。

3.股权投资评估通常是建立在被投资企业持续经营的基础上。

4.企业的权益可分为股东全部权益和股东部分权益,不同的权益份额可能有不同的价值内涵。

当评估对象为同一标的企业的不同权益时,评估方法、模型、影响因素等均有可能不同,股东部分权益不必然等于股东全部权益与股权比例的乘积。

三、长期股权投资评估应注意的问题1.应当把被投资单位作为一个有机整体,不仅要关注企业财务账内的资产和负债,也要关注重要的可识别的账外资产和负债。

2.应关注公司章程或投资协议,了解股东在利益分配、股权转让等方面的权利和义务是否存在特殊的约定,如分红限制、清算约定和存在限售期等,考虑其对评估的影响。

长期股权投资及其特点【2017-2018最新会计实务】【2017-2018年最新会计实务经验总结, 如对您有帮助请打赏!不胜感激!】长期股权投资是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资, 通常视为长期持有, 以及通过股权投资达到控制被投资单位, 或对被投资单位施加重大影响, 或为了与被投资单位建立密切关系, 以分散经营风险。

长期持有长期股权投资目的是为长期持有被投资单位的股份, 成为被投资单位的股东, 并通过所持有的股份, 对被投资单位实施控制或施加重大影响, 或为了改善和巩固贸易关系, 或持有不易变现的长期股权投资等。

利险并存获取经济利益, 并承担相应的风险。

长期股权投资的最终目标是为了获得较大的经济利益, 这种经济利益可以通过分得利润或股利获取, 也可以通过其他方式取得, 如被投资单位生产的产品为投资企业生产所需的原材料, 在市场上这种原材料的价格波动较大, 且不能保证供应。

在这种情况下, 投资企业通过所持股份, 达到控制或对被投资单位施加重大影响, 使其生产所需的原材料能够直接从被投资单位取得, 而且价格比较稳定, 保证其生产经营的顺利进行。

但是, 如果被投资单位经营状况不佳, 或者进行破产清算时, 投资企业作为股东, 也需要承担相应的投资损失。

禁止出售除股票投资外, 长期股权投资通常不能随时出售。

投资企业一旦成为被投资单位的股东, 依所持股份份额享有股东的权利并承担相应的义务, 一般情况下不能随意抽回投资。

风险较大长期股权投资相对于长期债权投资而言, 投资风险较大在中国, 长期股权投资的取得方式主要有:1、企业合并形成的长期股权投资, 应区分企业合并的类型, 分别同一控制下控股合并和非同一控制下控股合并确定形成长期股权投资的成本, 工商服务。

2、以支付现金取得的长期股权投资, 应当按照实际支付的购买价款作为长期股权投资的初始投资成本, 包括购买过程中支付的手续费等必要支出。

第05讲长期股权投资及其评估的基本概念及特点

第四节长期股权投资的评估

一、长期股权投资及其评估的基本概念

(一)长期股权投资的基本概念投资主体以现金资产、实物资产或无形资产等直接投入到被投资企业,取得被投资企业的股权,从而通过控制被投资企业获取收益的投资行为。

股权投资通常是长期持有,以期通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点。

(二)长期股权投资评估的基本概念长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算。

长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。

二、长期股权投资评估的基本特点

1.股权投资评估是对资本或权益的评估。

投资方出资形式可能包括货币资金、实物资产及无形资产等,自被投资单位接受之日起即转换为资本或权益,投资方不能再去自由支配出资的资产。

2.被投资单位的获利能力或其战略投资价值成为长期股权投资评估的关键因素。

股权投资评估可能是对被投资企业获利能力的评估,也可能是为间接提高投资方自身盈利能力的战略投资价值的评估。

3.股权投资评估通常是建立在被投资企业持续经营的基础上。

4.企业的权益可分为股东全部权益和股东部分权益,不同的权益份额可能有不同的价值内涵。

当评估对象为同一标的企业的不同权益时,评估方法、模型、影响因素等均有可能不同,股东部分权益不必然等于股东全部权益与股权比例的乘积。

请务必加微信miaomiaozlp888更新有保障!精准押题加微信!

三、长期股权投资评估应注意的问题

1.应当把被投资单位作为一个有机整体,不仅要关注企业财务账内的资产和负债,也要关注重要的可识别的账外资产和负债。

2.应关注公司章程或投资协议,了解股东在利益分配、股权转让等方面的权利和义务是否存在特殊的约定,如分红限制、清算约定和存在限售期等,考虑其对评估的影响。

3.应关注公司最新的工商登记情况和近期的董事会决议等材料,了解被评估单位股权结构及股东权益。

4.应关注评估范围内的重要资产和负债。

5.应关注可能影响评估结论的重要事项。

6.应关注亏损企业采用收益法评估的适用性。

亏损企业往往不能简单理解为收益法不适用,因为导致亏损的因素是多方面的,有可能是经营决策失误等主观因素,也有可能是突发事件等客观因素,应剔除非正常因素影响。

7.应关注关联交易的影响。

母公司编制合并财务报表时应当将整个企业集团视为一个会计主体,依据相关企业会计准则的确认、计量和列报要求,按照统一的会计政策,反映企业集团整体财务状况、经营成果和现金流量。

当采用母公司报表口径单独对其长期股权投资单位评估时,应关注评估基准日母子公司间的产品(或服务)销售等关联交易及合并会计分录。

内部关联销售产生利润可能导致虚增净资产,而低于市场价格的内部关联销售可能导致虚减净资产。