第四章 金融期货(金融工程学-中央财大,李磊宁)

- 格式:ppt

- 大小:212.50 KB

- 文档页数:29

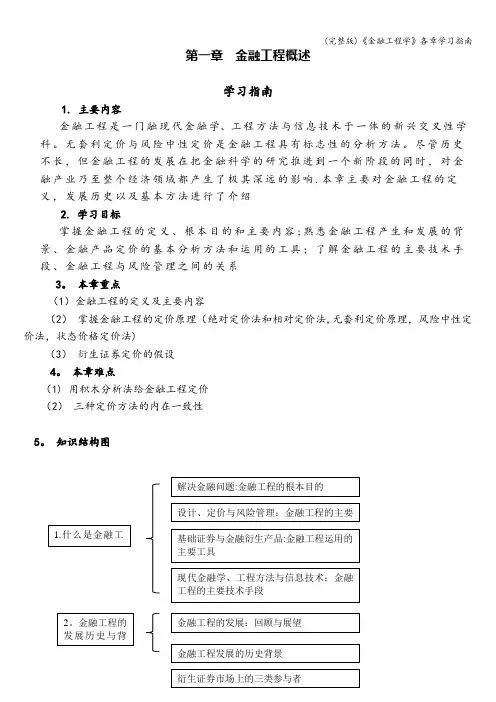

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

2016年中央财经大学金融工程专业考研招生简章招生目录招生年份:2015本院系招生人数:167金融工程专业招生人数:14专业代码:0202Z8研究方向考试科目复试科目、复试参考书参考书目、参考教材01.金融风险管理02.金融资产定价更多研究方向101思想政治理论201英语一303数学三801经济学更多考试科目信息考试科目:(1)金融学(2)金融工程学(3)金融经济学(4)应用计量经济学(5)应用随机过程(6)Matlab程序设计1《金融学》李健高等教育出版社(2010)2《随机过程及其在金融领域中的应用》王军北京交通大学出版社(2007)3《金融经济学》王江中国人民大学出版社(2006)4《应用计量经济学》[美]施图德蒙德著,杜江等译机械工业出版社(2011)更多复试科目参考书信息1《西方经济学》高鸿业主编中国人民大学出版社(2011 第五版)2《政治经济学》逄锦聚等主编高等教育出版社(2009 第四版)更多参考书目、参考教材导师信息历年分数线录取比例难度系数研究生联系方式>>更多导师信息中央财经大学金融工程专业考研录取分数线也是考研人应该非常关注的又一个重要的数据信息,研究生录取分数线和复试分数线直接就决定了考多少分才能达到成功考取研究生的一个最低标准。

如果考研录取分数线过高的话... >>更多分数线信息中央财经大学金融学院金融工程专业考研录取比例代表着你有多大的概率或者可能性考研成功,这是每个考研人都十分关注的非常现实的一个问题。

研究生报录比,顾名思义,是报考人数与录取人数的比例关系... >>更多录取信息中央财经大学金融工程专业考研难度取决于很多因素,比如考研录取分数线、专业排名、学校排名,考研录取比例、招生人数、学校知名度等等很多因素,而且难度的大小直接影响到考生是否能够考研成功... >>更多难度分析对于跨校跨专业的考生来说,考研信息资源还是比较匮乏的,如果能联系到一个中央财经大学金融学院金融工程专业的研究生,那么无疑就会在考研的复习过程中心里更加有底,无形当中就会增加我们的考研自信心... >>更多联系方式在这里所有的考研人都有共同的目标,都会无私的分享自己的考研复习经验和考研复习方法,都会无偿的分享自己的考研资料。

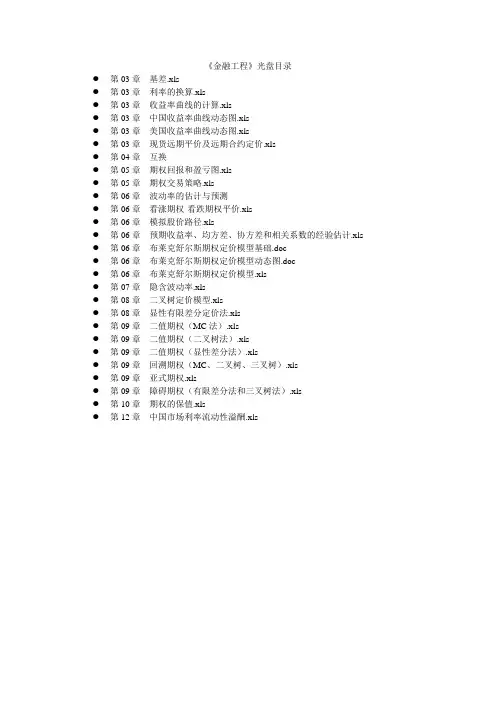

《金融工程》光盘目录

●第03章基差.xls

●第03章利率的换算.xls

●第03章收益率曲线的计算.xls

●第03章中国收益率曲线动态图.xls

●第03章美国收益率曲线动态图.xls

●第03章现货远期平价及远期合约定价.xls

●第04章互换

●第05章期权回报和盈亏图.xls

●第05章期权交易策略.xls

●第06章波动率的估计与预测

●第06章看涨期权-看跌期权平价.xls

●第06章模拟股价路径.xls

●第06章预期收益率、均方差、协方差和相关系数的经验估计.xls ●第06章布莱克舒尔斯期权定价模型基础.doc

●第06章布莱克舒尔斯期权定价模型动态图.doc

●第06章布莱克舒尔斯期权定价模型.xls

●第07章隐含波动率.xls

●第08章二叉树定价模型.xls

●第08章显性有限差分定价法.xls

●第09章二值期权(MC法).xls

●第09章二值期权(二叉树法).xls

●第09章二值期权(显性差分法).xls

●第09章回溯期权(MC、二叉树、三叉树).xls

●第09章亚式期权.xls

●第09章障碍期权(有限差分法和三叉树法).xls

●第10章期权的保值.xls

●第12章中国市场利率流动性溢酬.xls。

考研集训营,为考生服务,为学员引路!

第 1 页 共 1 页 中央财经大学——金融学院-李磊宁

副教授

毕业于南开大学经济研究所,获经济学博士。

2005年3月-6月曾在澳大利亚维多利亚大学任访问学者。

电话:62289313

传真:62288607

电子邮件:lileining3631@

通讯地址:北京市海淀区学院南路39号

研究方向:金融工程,固定收益证券

“考金融,选凯程”!凯程2014中财金融硕士保录班录取8人,专业课考点全部命中,凯程在金融硕士方面具有独到优势,全日制封闭式高三集训,并且在金融硕士方面有独家讲义\独家课程\独家师资\独家复试资源,确保学生录取.其中8人中有4人是二本学生,1人是三本学生,3人是一本学生,金融硕士只要进行远程+集训,一定可以取得成功.

教育背景

1986 年毕业于南开大学金融学系,获经济学学士学位;

1995 年毕业于武汉大学经济学院(审计专业),获经济学硕士学位;

2001年毕业于南开大学,获经济学博士学位;

工作经历

1986 年-1991年,南开大学金融系,助教。

1995年-1999 年,海南省建行洋浦行,办公室副主任。

2001年-现在,中央财经大学金融学院金融工程系,副教授。

讲授课程

《固定收益证券》,《金融工程学》

科研情况

作者在《数量经济与技术经济研究》、《南开经济研究》、《投资研究》、《经济学动态》以及其他刊物发表论文10余篇,参与编写专著、教材6部。

第一章 金融工程概述1. 主要内容 学习指南金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长, 但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响。

本章主要对金融工程的定义, 发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具; 了解金融工程的主要技术手段、金融工程与风险管理之间的关系3. 本章重点(1) 金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4. 本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5. 知识结构图现代金融学、工程方法与信息技术:金融工程的主要技术手段基础证券与金融衍生产品:金融工程运用的主要工具1.什么是金融工程 设计、定价与风险管理:金融工程的主要内容解决金融问题:金融工程的根本目的6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述1. 主要内容 学习指南远期是最基本、最古老的衍生产品。

期货则是远期的标准化。

在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等, 最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别; 了解远期和期货的产生和发展、交易机制3. 本章重点衍生证券定价的基本假设积木分析法 3.金 融工程的基本分析方法 金融工程的定价原理 衍生证券市场上的三类参与者 金融工程发展的历史背景 金融工程的发展:回顾与展望 2.金融工程的发展历史与背景(1)远期、期货的定义和操作(2)远期、期货的区别4.本章难点远期和期货的产生和发展、交易机制5.知识结构图6.学习安排建议结清方式不同结算方式不同价格确定方式不同合约双方关系不同3.远期与期货的比较违约风险不同标准化程度不同交易场所不同期货市场的交易机制金融期货的产生与发展2. 期货与期货市场主要的金融期货合约种类金融期货合约的定义远期市场的交易机制主要的金融远期合约种类1. 远期与远期市场金融远期合约的定义无套利定价法与无收益资产的远期价值本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排 1 课时的时间进行学习。

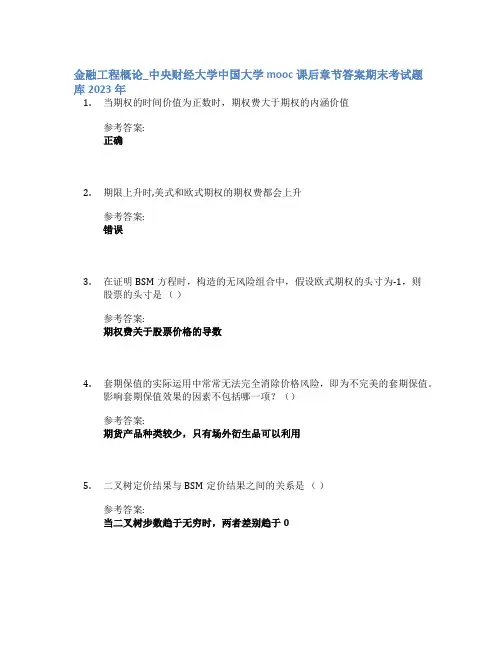

金融工程概论_中央财经大学中国大学mooc课后章节答案期末考试题库2023年1.当期权的时间价值为正数时,期权费大于期权的内涵价值参考答案:正确2.期限上升时,美式和欧式期权的期权费都会上升参考答案:错误3.在证明BSM方程时,构造的无风险组合中,假设欧式期权的头寸为-1,则股票的头寸是()参考答案:期权费关于股票价格的导数4.套期保值的实际运用中常常无法完全消除价格风险,即为不完美的套期保值。

影响套期保值效果的因素不包括哪一项?()参考答案:期货产品种类较少,只有场外衍生品可以利用5.二叉树定价结果与BSM定价结果之间的关系是()参考答案:当二叉树步数趋于无穷时,两者差别趋于06.尽管自金融工程诞生以来得到了广泛的应用,然而在运用过程中暴露了不少问题,这些问题向金融工程提出了挑战。

对这些挑战的理解不准确的是参考答案:无论是风险定价模型还是风险计量模型,其有效性很大程度上取决于对有关参数的准确估计,因此历史越长对应更丰富的数据,才能更好反映实际状况。

7.下列关于远期合约的说法,错误的是参考答案:订立远期合约时,空头需要向多头支付一定的保证金费用8.下面关于衍生品定义的理解不正确的是参考答案:衍生品的买卖双方义务对等,可以为资产和负债提供相应的转换9.如果股指期货合约临近到期日,股指期货价格与指数成分股现货价格出现超过交易成本的价差时,交易者会通过()使二者价格渐趋一致。

参考答案:套利交易10.按连续复利计息,3个月的无风险利率是5.25%,12个月的无风险利率是5.75%,3个月之后执行的为期9个月的远期利率是()参考答案:5.92%11.中国金融期货交易所5年期国债期货合约的报价方式是百元全价报价。

参考答案:错误12.银行间市场利率互换是按照()报价的。

参考答案:浮动端年化利率13.风险厌恶型,其效用函数被设定为(A)函数。

参考答案:凸14.风险偏好型,其效用函数被设定为()函数。

参考答案:凹15.假设在2018年1月1日,日元汇率为0.06人民币/1日元,中日两国签署了6亿元人民币/100亿日元为期5年的货币互换协议,在2019年,假设日元大幅贬值,汇率变为0.03人民币/1日元,不考虑利息交换,则在2019时我国的货币互换价值为 ( )参考答案:正16.下面哪个变量上升可以引起美式看涨期权的价格下降()执行价格17.无股息股票的美式看涨期权和欧式看涨期权的期权费相同参考答案:正确18.根据避险主体的态度,套期保值目标可分为双向套期保值和单向套期保值,下列关于二者的说法错误的是()参考答案:单向套期保值消除单边风险,但无法确定是针对风险的有利部分还是不利部分19.产生现金流或价值流的主体和客体可能包括()。

金融工程第四章习题答案:一、金融互换的基本理解1.p80 第8题答案:货币互换的每一项支付都可以看作一份远期合约,因此货币互换等价与于远期合约的组合。

2.为什么在利率互换中,当利率期限结构向上倾斜的时候,收到浮动利率的投资者在合约中所可能面临的损失较大?在货币互换中,为什么支付高利率货币的投资者所面临的可能损失较大?答案:因为收到浮动利率的投资者初期合约价值为负,后期价值为正,而在后期可能面临信用风险,因而总的损失可能较大。

而支付高利率货币的投资者合约价值变化也具有同样的特征。

二、金融互换的设计3. p79 第1题答案:A公司在固定利率贷款市场上有明显的比较优势,但A公司想借的是浮动利率贷款。

而B公司在浮动利率贷款市场上有明显的比较优势,但A公司想借的是固定利率贷款。

这为互换交易发挥作用提供了基础。

两个公司在固定利率贷款上的年利差是1.4%,在浮动利率贷款上的年利差是0.5。

如果双方合作,互换交易每年的总收益将是 1.4%-0.5%=0.9%。

因为银行要获得0.1%的报酬,所以A公司和B公司每人将获得0.4%的收益。

这意味着A公司和B公司将分别以LIBOR-0.3%和13%的利率借入贷款。

合适的协议安排如图所示。

LIBOR+0.6%LIBOR LIBOR4. p79 第2题答案:X公司在日元市场上有比较优势但想借入美元,Y公司在美元市场上有比较优势但想借入日元。

这为互换交易发挥作用提供了基础。

两个公司在日元贷款上的利差为1.5%,在美元贷款上的利差为0.4%,因此双方在互换合作中的年总收益为1.5%-0.4%=1.1%。

因为银行要求收取0.5%的中介费,这样X公司和Y公司将分别获得0.3%的合作收益。

互换后X公司实际上以9.6%-0.3%=9.3%的利率借入美元,而Y实际上以6.5%-0.3%=6.2%借入日元。

合适的协议安排如图所示。

所有的汇率风险由银行承担。

日元美元10%美元9.3% 美元10%5. p80 第6题答案:X公司在固定利率投资上的年利差为0.8%,在浮动利率投资上的年利差为0。