部门决算审核

- 格式:pptx

- 大小:383.08 KB

- 文档页数:36

财政部门竣工决算评审一、什么是财政部门竣工决算评审所谓财政部门竣工决算评审是指由财政部门委托其所属财政投资评审机构或经财政部门认可的有资质的社会中介机构进行的,旨在通过对财政性资金投资项目竣工决(结)算的评价与审查,对财政性资金投资项目的资金使用情况进行核查及追踪问效,确保财政性资金规范、安全和有效运行,是财政职能的重要组成部分,是预算法赋予的职责。

实质上,就是监督财政性资金的使用。

二、财政部门竣工决算评审的法律依据㈠《中华人民共和国预算法》第七十一条各级政府财政部门负责监督检查本级各部门及其所属各单位预算的执行;并向本级政府和上一级政府财政部门报告预算执行情况。

省边海防办是一个预算执行部门,所以,所承建的边海防基础设施项目都是财政监督检查的对象,各级承担边海防基础设施项目建设的部门,也是被监督检查单位。

由此可见,财政对边海防基础设施项目实施竣工决算评审是法律所赋予的权力。

㈡《中华人民共和国预算法实施条例》第七十六条各部门及其所属各单位应当接受本级财政部门有关预算的监督检查;按照本级财政部门的要求,如实提供有关预算资料;执行本级财政部门提出的检查意见。

按照此条规定,省边海防办和各级承担边海防基础设施项目建设的部门都应当,而且必须接受财政部门的监督检查,并且要积极配合、如实提供有关资料,执行财政部门提出的检查意见,这也是法律给予我们的义务.上述两个文件是有关财政监督的文件,它为财政评审提供了法律依据。

下面,我拟就通过两个有关财政投资评审的专门文件,来进一步讲解和剖析财政投资评审的目的、意义、范围、内容及要求等,以便更好地进行配合财政评审.对这两个文件,请同志们回去认真学习,掌握文件的涵义,不仅对迎接日后的评审具有现实意义,而且对我们将来开展项目建设具有指导意义。

㈢《财政投资评审管理规定》(财建[2009]648号)。

㈣《财政投资项目评审操作规程》(财办建[2002]619号)。

下面,就两个文件的要求,进一步具体讲解.三、财政部门竣工决算评审的范围与对象按照财政性资金投向,分为以下几方面:(一)财政预算内基本建设资金(含国债)安排的建设项目;(二)财政预算内专项资金安排的建设项目;(三)政府性基金、预算外资金等安排的建设项目;(四)政府性融资安排的建设项目;(五)其他财政性资金安排的建设项目;(六)需进行专项核查及追踪问效的其他项目或专项资金。

审计32对部门决算(草案)审签审计的几点思考李梦云(邓州市审计局,河南 邓州 474100)摘要:部门决算(草案)审签审计对审计机关来说还是一项新课题、新工作,截至目前还没有相关法律法规出台和可以依据的暂行办法,而开展这项审计是当前审计机关的一项重要工作,故本文就部门决算(草案)审签审计实施的必要性、审计的主要内容和重点以及需要明确的几个问题、审计机关应做好哪几方面的工作等提出了一些思考和建议。

关键词:部门决算(草案)审签审计;审计机关;审计人员2011年6月,审计署在部署第十二个五年审计工作发展规划中首次明确提出了“完善部门决算(草案)审签制度,探索对部门预算执行整体情况发表审计意见”的要求。

因此开展部门决算(草案)审签审计已成为审计机关的一项重要工作,需要审计机关及审计人员在实践中不断深化,稳步推进。

为了更好地做好此项工作,本人提出一些不成熟的看法,旨在与大家探讨交流。

一、部门决算(草案)审签审计的概念要弄清部门决算(草案)审签审计的概念,必须首先弄清“预算”和“决算”两个名词解释。

其中“预算”是指“国家机关、团体和事业单位等拟编的未来一定时期内的收支计划”,而“决算”是指“根据年度(或一定时期)预算执行的最后结果而编制的会计报告”。

就像我们所看到的基建工程一样,没有预算就不会存在决算,预算和决算的关系是相辅相成的,缺一不可。

按照财政法规的有关规定,每年年初政府各部门均需编制部门决算(草案),经相关部门审核后报人大批准。

之前,部门决算(草案)无须审计部门审签;从2011年开始,按照审计署十二五规划的有关部署,部门决算(草案)在相关部门审核、人大批准之前,须由审计部门审签,出具审签意见。

要审签,就需要进行相应的审计工作。

本文把审签部门决算(草案)而进行的审计工作,称之为部门决算(草案)审签审计。

所以本文尝试将部门决算(草案)审签审计理解为,是指各级审计机关对本级政府各部门编制的未经相关部门审核及批准的决算(草案)进行审计,确定决算报表所反映收入、支出内容的真实性、完整性、效益性,预算执行的严肃性,决算(草案)编制的科学性,资金使用的合法性等所进行的审计。

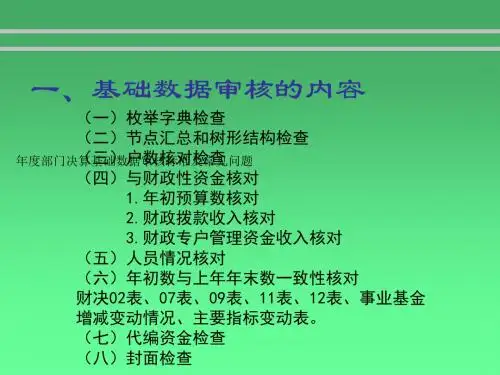

安徽省2019年度部门决算审核要点一、数据规范性审核1.审核节点汇总、枚举字典情况。

使用决算软件“审核—枚举字典检查”及“汇总—节点汇总”功能进行审核,如出现错误提示,应要求更正。

在部门决算上报前,需进行节点检查和枚举字典检查。

2.审核电子数据树形结构。

应在“树形结构优先”的前提下,按预算代码(升序)对电子数据进行排序,保证树形结构清晰规范。

3.审核表的完整性。

通过“审核—表完整性审核”,查询是否有报表只填报了封面信息,其余表格均为空的情况。

是否只填报了决算数,无年初预算和调整预算数。

4.审核独立编制机构、独立核算机构以及单户报送情况。

内部独立核算单位(如业务处室等非独立法人)一般不作为决算独立报送单位,不需编报单户表;未填机构数的单户表应予核实。

各市县公安局、乡镇卫生院应按独立核算单位分户填报决算。

各市住房公积金管理中心的经费纳入预算内管理,应单独填报决算。

5.审核主管部门使用经费差额表和调整表的规范性。

部门单位如使用经费差额表或调整表,需在填报说明中对具体编报内容进行说明。

财政部门一般不得使用经费差额表和调整表。

经费差额表单位基本性质和执行会计制度应与实际情况相符。

6. 审核户数核对情况,如出现可能有误的单位,应要求更正。

户数减少原因应录入计算机。

7.综合审核,为了保证数据质量,单位需要在数据上报前执行查询,修正可能存在的问题。

二、数据准确性审核1.审核公式报错提示及原因说明:(1)基本平衡审核公式:无审核提示;如有提示,应要求更正。

(2)核实性审核公式报错:如出现审核提示,应查阅填报说明。

审核数据是否合理合规。

如核实为决算填报错误,应要求更正。

所有保留的核实性公式,都需要在“出错说明编辑”中编写具体原因,填报说明内容要与审核事项相对应,要注意出错说明编辑的规范性和完整性。

2.审核模板:要仔细查看审核模板说明及取数来源,提示的各类情况应区别处理:如是合理事项或特殊事项的,核实后可审核通过;如是决算填报错误,则应要求更正。