期货品种产业链图表

- 格式:docx

- 大小:495.04 KB

- 文档页数:10

PVC期货的概述处于PVC产业链下游的是塑料加工企业,按产品类型分,PVC加工企业主要是管材、异型材等塑料加工企业,根据中国塑料加工协会提供的统计数据,截止到2006年年底,PVC 加工企业有1097家。

近些年我国PVC消费稳定增长。

从中国PVC产业链格局看,我国PVC产业链布局有这样一个特点,电石法PVC原料的生产主要集中在新疆、宁夏、内蒙等煤炭资源较多的省份,而下游加工企业更多的集中在天津、山东、河北、浙江、辽宁等省市,同时形成了几个规模较大的塑料交易市场和电子交易市场,如浙江余姚的塑料市场、广东的塑料交易所、山东临沂、江苏张家港等。

由于PVC有一定量的进出口,受下游加工市场分布和塑料制品出口企业的地域分布等影响,PVC制品企业大都集中在广东、浙江、江苏、山东等省市,其他中部和沿海省市均有为数较多的生产企业。

PVC期货交易合约:影响pvc期货市场价格因素:1、供需状况变化供需求变化是影响pvc期货市场价格变动的最重要的因素供应面:停车检修、新装置开车,进口量的变化;石化政策性减产,装置意外事故需求面:下游制品生产和需求淡旺季等需求旺季每年春季、秋季:建筑施工旺季出口变化:原料和制品。

下游行业门槛低导致加工能力大量过剩,旺季淡化,生产周期被提前和拉长,下游加工业利润微薄;恶性竞争导致产品质量下降,假冒伪劣产品盛行影响了使用的积极性2、国际原油市场波动成本传导:原油作为PVC的主要原料之一,原油—石脑油—乙烯—氯乙烯—PVC 油价相对稳定或小幅波动时,对PVC市场的影响不大,对PVC成本的影响主要体现在乙烯(氯乙烯)成本优势的变化:油价与电石价格的比较优势成本平衡点:油价50美元/桶VS 电石3000元/吨油价影响市场参与者的心态3. 宏观经济形势(建材及房地产、汽车市场)如果宏观经济形势好,对于PVC需求和消费就好,市场价格也比较理想;反之就会比较差。

4、国家政策变化出口退税,加工贸易限制,影响出口进口关税下调:6.5%限制使用:供水管、食品包装倾销与反倾销:PVC:2003年9月,台湾、日本、韩国及美国等;06年土耳其,0年印度,08年南非、巴西制品:管材、型材、包装膜、包装袋、玩具、灯饰等塑料制品金融政策:利率、汇率变化经济刺激政策贸易保护主义抬头5、原料价格变化(电石、VCM/EDC)原材料价格的变化将直接影响到pvc现货生产商的成本,它也属于对pvc期货市场价格影响力比较大的一个因素。

中国期货市场的新发展2013 年,中国期货市场在品种数量、行业结构、期货公司业务范围和监管理念等层面实现了突破,市场规模及影响力显著提高。

2013 年相继上市了焦煤、动力煤、石油沥青、铁矿石、鸡蛋、粳稻、纤维板、胶合板8 个商品期货品种和国债期货1 个金融期货品种,至此,国内期货品种增加至40 个。

此外,黄金、白银、铜、铝、锌、铅 6 个期货品种引入连续交易,使得国内外价格联动更紧密,市场活跃度大幅提升。

期货品种加快上市步伐在2012 年上市4 个品种的基础上,2013 年中国四大期货交易所继续加大新产品研发力度和新产品上市速度,全年共上市新品种9 个,使中国上市交易的期货品种达到40 个。

统计显示,从2008 年到2012 年,国内共上市13 个商品期货新品种,而2013年共计上市9 个期货新品种。

期货品种已经从单一品种发展到产业链上下游,进一步拓展了服务实体经济的深度和广度。

这些新品种的上市更好地满足了市场参与者的需求,更有效地发挥了期货市场价格发现、资源配置和风险管理的功能。

在能源类品种方面,石油沥青期货于2013 年10 月9 日在上海期货交易所挂牌上市。

沥青期货的上市,对增强我国沥青产业在国际上的定价影响力、为现货企业提供风险管理工具、优化沥青产业结构、服务国家基础设施建设、完善我国石油化工期货序列、形成品种聚集效应、提升专业竞争优势、保证国民经济的健康持续发展等具有重要的意义。

此外,焦煤期货于2013 年3 月22 日在大连商品交易所上市交易,动力煤期货于2013 年9 月26 日在郑州商品交易所上市交易。

焦煤和动力煤期货品种的推出,有助于探索定价机制,进一步深化我国能源市场的改革。

在金属类品种方面,铁矿石期货于2013 年10 月18 日在大连商品交易所上市交易。

铁矿石期货的上市,不仅能增强我国在铁矿石市场的定价权,同时也能为相关企业提供规避市场风险的工具。

在农产品大类上,鸡蛋期货于2013 年11 月8 日在大连商品交易所上市交易;纤维板期货和胶合板期货于2013 年12 月6 日在大连商品交易所上市交易,分别填补了国内期货市场在畜牧以及林木产业的空白,使我国农产品期货品种拓展至畜牧和林木领域,并构建起国内包括农、林、牧在内的农产品期货品种新体系,对我国农产品期货市场的发展及三农服务具有重要意义。

本文将重点探讨PVC与LLDPE、PTA之间的套利机会。

一、PVC与LLDPE、PTA之间套利的可行性分析1.指标一:产业链的相关性跨品种套利指的是利用两个不同的、相关性较强的期货品种之间的价差进行交易,这两个期货品种之间具有相互替代性或受同一供求因素制约。

这句话包含两层意思:一是两个期货品种之间的价格走势有强有弱,从而可以利用两者间的价差交易获利;二是两个期货品种之间必须具备相关性。

首先,让我们来看看这三个期货品种的生产过程。

PVC的生产链条是:原油→石脑油→乙烯→PVC(乙烯法);LLDPE的生产链条是:原油→石脑油→乙烯→LLDPE;PTA的生产链条是:原油→石脑油→PX→PTA。

从整个生产过程来看,三者的相关性还是很强的,都要经过石脑油而后到达产成品,尤其是这三个期货品种的源头都是原油,这直接决定了三者之间必然具有相关性。

此外,作为PTA的兄弟产品,MEG的走势对PTA影响也很大,而MEG的直接原料就是乙烯,因此,从这个角度来看,PTA与PVC的相关性是不可忽视的。

其次,从三个期货品种的用途来看,PVC主要用于管材、型材和薄膜等领域,LLDPE 主要用于薄膜和注塑等领域,PTA则主要用于纺织行业。

那么,从用途的角度来看,PVC 和LLDPE在薄膜的使用上具有替代性,从而导致两者在需求影响因素方面具有相关性。

而对于PVC与PTA而言,因为在PVC的生产过程中,需要用到烧碱,尤其是现在,PVC厂家在生产PVC时,烧碱的平衡作用是其需要考虑的一个重要因素,而烧碱的用途非常广泛,用于造纸、纺织、印染化纤、氧化铝等领域,因此从这个角度说,PVC与PTA也具有一定的相关性。

最后,通过对三个期货品种的生产、需求方面的探讨,我们知道,就整个产业链而言,三个品种的相关性是比较强的,尤其是PVC与LLDPE,两者的相关性更高些。

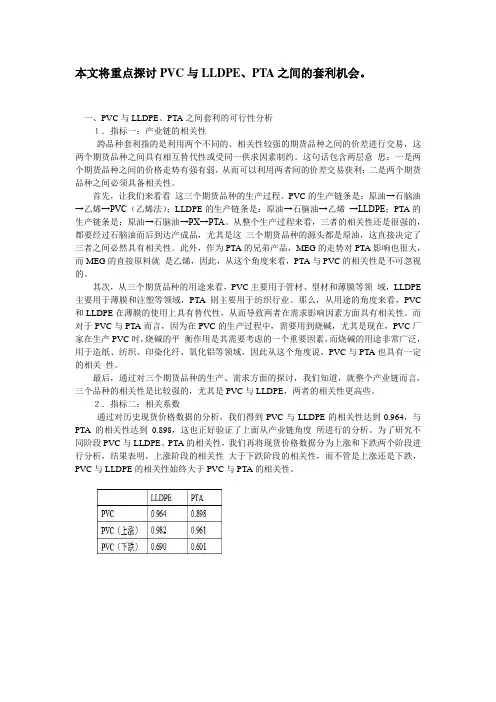

2.指标二:相关系数通过对历史现货价格数据的分析,我们得到PVC与LLDPE的相关性达到0.964,与PTA的相关性达到0.898,这也正好验证了上面从产业链角度所进行的分析。

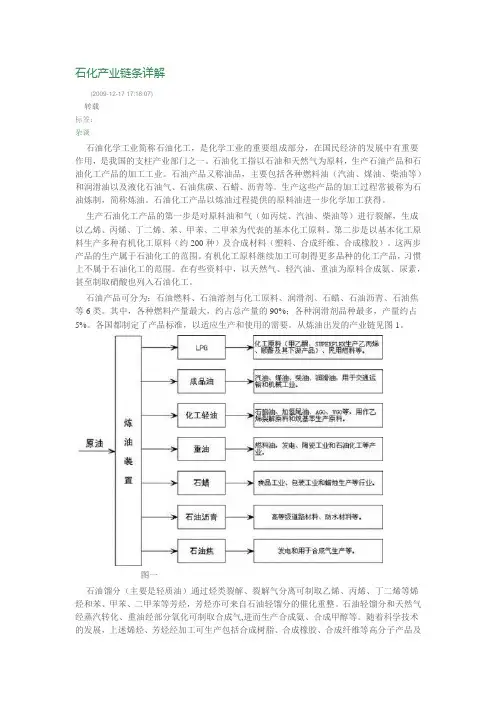

石化产业链条详解(2009-12-17 17:18:07)转载标签:杂谈石油化学工业简称石油化工,是化学工业的重要组成部分,在国民经济的发展中有重要作用,是我国的支柱产业部门之一。

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。

石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。

生产这些产品的加工过程常被称为石油炼制,简称炼油。

石油化工产品以炼油过程提供的原料油进一步化学加工获得。

生产石油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。

第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

这两步产品的生产属于石油化工的范围。

有机化工原料继续加工可制得更多品种的化工产品,习惯上不属于石油化工的范围。

在有些资料中,以天然气、轻汽油、重油为原料合成氨、尿素,甚至制取硝酸也列入石油化工。

石油产品可分为:石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青、石油焦等6类。

其中,各种燃料产量最大,约占总产量的90%;各种润滑剂品种最多,产量约占5%。

各国都制定了产品标准,以适应生产和使用的需要。

从炼油出发的产业链见图1。

图一石油馏分(主要是轻质油)通过烃类裂解、裂解气分离可制取乙烯、丙烯、丁二烯等烯烃和苯、甲苯、二甲苯等芳烃,芳烃亦可来自石油轻馏分的催化重整。

石油轻馏分和天然气经蒸汽转化、重油经部分氧化可制取合成气,进而生产合成氨、合成甲醇等。

随着科学技术的发展,上述烯烃、芳烃经加工可生产包括合成树脂、合成橡胶、合成纤维等高分子产品及一系列制品,如表面活性剂等精细化学品,因此石油化工的范畴已扩大到高分子化工和精细化工的大部分领域。

其中石脑油进一步裂解产生的产品见图2、图3。

图2图3从烯烃出发,可生产各种醇、酮、醛、酸类及环氧化合物等。

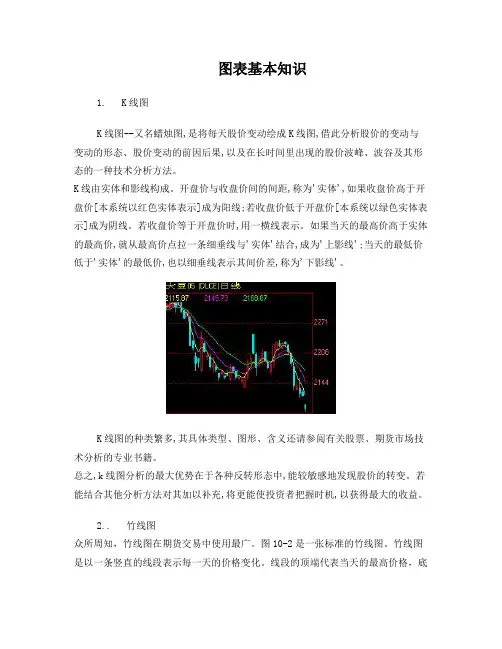

图表基本知识1. K线图K线图--又名蜡烛图,是将每天股价变动绘成K线图,借此分析股价的变动与变动的形态、股价变动的前因后果,以及在长时间里出现的股价波峰、波谷及其形态的一种技术分析方法。

K线由实体和影线构成。

开盘价与收盘价间的间距,称为'实体',如果收盘价高于开盘价[本系统以红色实体表示]成为阳线;若收盘价低于开盘价[本系统以绿色实体表示]成为阴线。

若收盘价等于开盘价时,用一横线表示。

如果当天的最高价高于实体的最高价,就从最高价点拉一条细垂线与'实体'结合,成为'上影线';当天的最低价低于'实体'的最低价,也以细垂线表示其间价差,称为'下影线'。

K线图的种类繁多,其具体类型、图形、含义还请参阅有关股票、期货市场技术分析的专业书籍。

总之,k线图分析的最大优势在于各种反转形态中,能较敏感地发现股价的转变。

若能结合其他分析方法对其加以补充,将更能使投资者把握时机,以获得最大的收益。

2.. 竹线图众所周知,竹线图在期货交易中使用最广。

图10-2是一张标准的竹线图。

竹线图是以一条竖直的线段表示每一天的价格变化。

线段的顶端代表当天的最高价格,底端代表当天的最低价格,而每根竖直线段上向右伸出的小横线标志着当日的收市价位。

一部分技术分析师也开始采纳开盘价,把它标在线段的左侧。

3.. 收盘线以收盘线的形式重画了上面的竹线图。

在收盘线上,我们只要逐日选择当日的某一个价格所在的点,然后简单地连线即可。

根据所选择的价格,可以分别作出开盘价线、最高价线、最低价线和收盘价线。

因为收盘价格往往被认为是每个交易日最重要的价格,所以不少图表师觉得收盘价线能更有效地展示价格变化。

根据分析者的不同需要,某些分析手段用在单线图上比用在相应的其他图表上更简明。

4…TICK图TICK图是按照时间顺序将每一笔成交的价位变动依次标注出来并连线而成,用来表示一天中价格的实时变动。

菜粕期货有望上市产业链风险管理增强产业链风险管理增强我国是世界上最大的油菜大国,油菜籽产量占全球1/3,2000年以来,我国菜粕产量长期保持在600万~800万吨。

菜粕作为饲料的蛋白原料,在水产养殖业中有着广泛的应用,而我国是世界上最大的养殖大国、水产大国,对菜粕的需求量较大。

因此,菜粕价格波动不仅关系着油菜籽和菜籽油价格,更重要的是对水产品价格的影响较大,在水产品上市尚不具备条件的情况下,上市菜粕期货可以稳定水产养殖饲料成本,引导水产养殖企业利用期货市场进行风险管理,为水产品养殖业提供规避风险的工具。

此外,菜粕期货可以向市场提供价格信号,有利于企业核算养殖成本,锁定后期原料市场价格波动,实施规模化养殖,从容应对复杂的局面。

菜粕期货上市后,农户可参考期货,根据市场需求种植不同种类的油菜,有利于培育菜粕、菜油生产的龙头企业,改善农户种植模式,向产业化生产过程迈进,促进农业产业化结构的调整,加快农业经济转型。

同时,企业生产者可以利用期市转移价格风险的功能,菜籽、菜粕行业可以发展“订单+期货”模式。

企业在参照期市价格与农户签订购销订单的同时,通过套保,在作物种植或收获之前,就卖到期货市场,有效转移农业产业化经营风险,增强抗风险能力,促进农业产业化经营的健康发展。

增加跨品种套利机会菜粕期货的上市不仅是为市场多增加了一个期货品种,更重要的是它可以激活现有的菜油期货,使之与菜粕期货联动起来,为期货市场投资者提供更多的跨品种套利的机会,这是因为菜粕和菜籽油属于油菜籽的下游产品,二者价格存在着密切联系。

当菜粕用量放大,价格就会回升,拉动菜籽的收购价格,油厂开工率增加,菜油供应增加,价格出现下跌。

当菜粕出现滞销,油厂会降低开工率,菜油产量就会减少,价格往往上涨。

二者之间的“跷跷板”关系保证了菜籽油期货与菜粕之间比价或价差的长期均衡,为投资者跨商品套利提供了新的套利工具。

最后,从菜粕这个品种的产业链位置来看,菜粕处于产业链的中游,其波动将受到上下游共同影响。

PVC及LLDPE、PTA之间的套利研究PVC期货的上市为能源化工期货系列再添“新军”,同时,跨品种套利的机会也随之增加,本文将重点探讨PVC及LLDPE、PTA之间的套利机会。

一、PVC及LLDPE、PTA之间套利的可行性分析1.指标一:产业链的相关性跨品种套利指的是利用两个不同的、相关性较强的期货品种之间的价差进行交易,这两个期货品种之间具有相互替代性或受同一供求因素制约。

这句话包含两层意思:一是两个期货品种之间的价格走势有强有弱,从而可以利用两者间的价差交易获利;二是两个期货品种之间必须具备相关性。

首先,让我们来看看这三个期货品种的生产过程。

PVC的生产链条是:原油→石脑油→乙烯→PVC(乙烯法);LLDPE的生产链条是:原油→石脑油→乙烯→LLDPE;PTA的生产链条是:原油→石脑油→PX→PTA。

从整个生产过程来看,三者的相关性还是很强的,都要经过石脑油而后到达产成品,尤其是这三个期货品种的源头都是原油,这直接决定了三者之间必然具有相关性。

此外,作为PTA的兄弟产品,MEG的走势对PTA影响也很大,而MEG的直接原料就是乙烯,因此,从这个角度来看,PTA及PVC的相关性是不可忽视的。

其次,从三个期货品种的用途来看,PVC主要用于管材、型材和薄膜等领域,LLDPE主要用于薄膜和注塑等领域,PTA则主要用于纺织行业。

那么,从用途的角度来看,PVC和LLDPE在薄膜的使用上具有替代性,从而导致两者在需求影响因素方面具有相关性。

而对于PVC及PTA而言,因为在PVC的生产过程中,需要用到烧碱,尤其是现在,PVC厂家在生产PVC 时,烧碱的平衡作用是其需要考虑的一个重要因素,而烧碱的用途非常广泛,用于造纸、纺织、印染化纤、氧化铝等领域,因此从这个角度说,PVC 及PTA也具有一定的相关性。

最后,通过对三个期货品种的生产、需求方面的探讨,我们知道,就整个产业链而言,三个品种的相关性是比较强的,尤其是PVC及LLDPE,两者的相关性更高些。

做棉纱棉花产业链,这个重磅分析框架必须烂熟于⼼ 在之前的⼀篇⽂章中,对棉纱期货基本⾯的知识做了简单介绍,包括棉纱期货合约设计,棉纱的⽣产流程、分类,产业链下游棉布、纺织服装消费及分布,内外纱进出⼝及价格,国外棉纱进⼝税率,天然纤维与化纤在纱线中占⽐分析等。

商品期货基本⾯分析最终都落实到对于供求关系的判断与理解,关于棉纱基本⾯分析框架的探讨,也是试图理清影响供求的各个因素,从⽽确定影响棉纱价格的重点,进⽽在后续的分析中,寻找、搜集并量化、跟踪这些数据的变化,最终作为各⾃投资决策体系的重要参考,并指导交易。

⼀、棉花——棉纱价格分析⾥最重要的因素 国内即将上市的棉纱期货标的为普梳32⽀纯棉纱(环锭纺)。

分析棉纱价格⾛势,必然要涉及到成本,⽽纯棉纱成本⾥⾯,棉花所占⽐重最⼤。

关于纯棉纱成本中棉花所占⽐重,业内尚⽆定论,不过⼤致的成本⽐重在60%-70%之间。

业内由于机器折旧、⽔电、⼈⼯费⽤等的不同,成本存在差异,但对这个⽐例多数较为认可。

所以,分析棉纱价格⾛势,其中相当⼤的⼀环,在于对上游原料棉花价格的把握。

尽管在棉纱期货基本⾯的介绍⾥,我们没有对棉花价格作过多分析,但并不表⽰对棉纱的影响不⼤。

恰恰相反,棉纱基本⾯分析的框架⾥⾯,棉花价格当仁不让是最重要的⼀环。

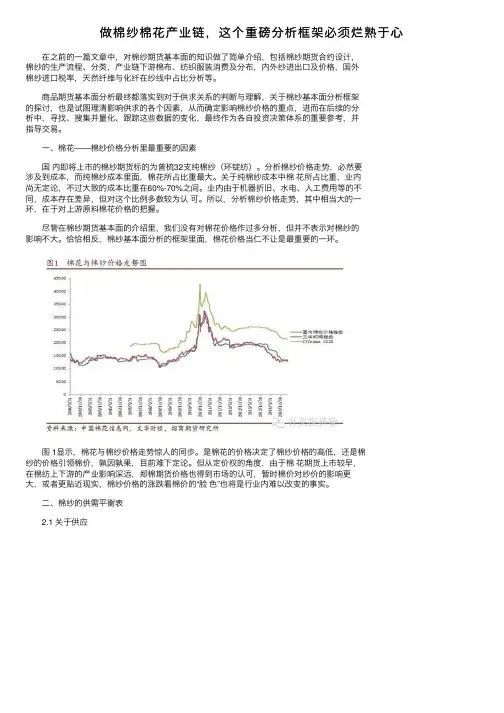

图 1显⽰,棉花与棉纱价格⾛势惊⼈的同步。

是棉花的价格决定了棉纱价格的⾼低,还是棉纱的价格引领棉价,孰因孰果,⽬前难下定论。

但从定价权的⾓度,由于棉花期货上市较早,在棉纺上下游的产业影响深远,郑棉期货价格也得到市场的认可,暂时棉价对纱价的影响更⼤,或者更贴近现实,棉纱价格的涨跌看棉价的“脸⾊”也将是⾏业内难以改变的事实。

⼆、棉纱的供需平衡表 2.1 关于供应 棉纱属轻⼯业品,其供应主要体现在产量。

另⼀个反映⽬前纺织企业⽣产景⽓情况的重要的指标是开机率。

开机负荷的多少除了通过产量表现出来之外,也反映出下游需求的好坏。

国内棉纱供应的另外⼀个来源是进⼝。

期货各品种间的关联性及特点展开全文我们将大宗商品品种大致分为六类,除金融期货外每类大约有4~5个活跃品种。

谷物类主要包括:大豆、玉米、豆粕、菜粕农副类:白糖、棉花、鸡蛋、棕榈、豆油能源类:铁矿石、动力煤、焦煤、焦炭、甲醇金属类:锌、白银、黄金、铜、螺纹化工类:PTA、纤板、玻璃、PP、橡胶、夹板、塑料、PVC金融类:股指、国债(我们从上列品种内挑选出23个主连品种。

)投资者询问:我觉得期货各品种之间好像保持着某种关系和特点,但却始终搞不清楚它们之间的这种关系或是特点是什么样子的,我觉得只要掌握了这种密码,就可以省很多力气,不知我的这种想法是不是正确的?如果的确存在这样的关系,很想听一听老师的高见。

无形:在期货市场中各品种间的确存在着种种的关系,这种特殊的关系使得各品种的走势形成了某些共性。

掌握了这些共性,在进行分析的时候就可以省很大的力气。

各品种之间的关系可以用一句话概括:涨跌的联动性。

也就是说,某个品种大幅上涨以后,将会对相关品种起到带动的作用,而当某个品种大幅下跌以后,也将会带动关联性较大的品种一起下跌。

当然,这并不意味着什么样的品种都可以带动其他品种的涨跌。

首先,我们说一下各品种间的板块关系。

在期货市场中,将所有品种分为活跃的三大板块,分别是:能源化工板块、有色金属板块和农产品板块。

在能源化工板块中,包括:橡胶、燃油、PVC、PTA和L。

这几个品种的走势具有高度的相关性,一个品种如果出现大幅涨跌的走势,均会对该板块中其他品种起到带动的作用。

有色金厲板块只有三个品种,分别是:沪铜、沪锌和沪铝。

这三个品种涨跌的相关性非常大。

农产品板块包括五个品种,分别是:豆粕、豆一、豆油、棕楠油和菜油。

这几个品种同样具有高度的相关性。

有的朋友可能会问,黄金属于有色金属,为何不把它和沪铜、沪锌和沪铝放在一起呢?这是因为从走势上来讲,黄金的涨跌与其他三个品种的关联性不大,也就是说,黄金无论是上涨还是下跌,其他三个品种都不会有明W显的动作,既然走势上相关性很低,所以就不把黄金归为有色金属板块了。

期货品种影响因素分析架构一、农产品由下图可以看出,在分析农产品的价格走势分析,可以根据一段时间内影响农产品行业的重大环境因素的改变和供求关系转换的利多或利空的态势来研判,分析的具体内容包括宏观经济、政策导向等外因作用和平衡表调整、库存需求比变化等供求态势的相对变化,判断农产品的合理价值区间和当前所处阶段。

除此之外,农产品分析时,还应注意农产品本身的特点:1、农产品的价格影响因素还应考虑货币的因素,还应参考历史数据,科技进步和金融形势也影响着农产品的计价基础。

2、农产品价格行情具有明显季节性,由于美国是农业大国,因此美国农业部的月度报告、季度报告,但该类报告有时滞性和反响性,使用时应结合实际。

美国农业部月度供需报告发布时间为每月8-12日左右。

3、农产品就有明显的相关性和可替代性,分析价格是应考虑相关品种和替代品的影响。

4、农产品受资源有限影响,农产品具有相对有限性。

图一:农产品价格影响因素架构图农产品产业链影响因素流程图表一:农产品的生产季节二、基本金属基本金属是国民经济发展的基础材料,行业发展受经济进程及工业化水平的影响,并受矿产资源供应状况的制约,与人类的消费需求相比较,供给有限。

基本金属行业的共同特征1、与经济环境高度相关,周期性较为明显。

2、产业链环节大致相同,定价能力存在差异。

3、需求弹性大于供给弹性4、矿山资源垄断,原料集中,定价能力最强。

图二:基本金属的价格影响因素架构图基本金属产业链影响因素流程图表二:基本金属生产消费情况三、贵金属贵金属是金(Au)、银(Ag)和铂族金属钌(Ru)、铑(Rh)、钯(Pd)、锇(Os)、铱(Ir)、铂(Pt)的统称,其中金银又称作货币金属。

目前,中国是最大的黄金生产国家,现在贵金属期货主要有黄金期货和白银期货,我们分开来分析各自的价格影响因素。

图三:黄金价格影响因素分析架构图黄金产业链影响因素分析目前中国、秘鲁、墨西哥、澳大利亚、玻利维亚、俄罗斯、智利、美国、波兰、哈萨克斯坦是世界最大的10个白银生产国。