第三章审计目标、程序、方法

- 格式:ppt

- 大小:8.41 MB

- 文档页数:83

第三章 审计方法与审计程序

一、单项选择题。在下列每小题的四个备选答案中选出一个正确答案,并将其字母标号填入题干的括号内。

1. D 2. A 3. B 4. C 5. B 6. C 7. C 8. C 9. D 10. C 11. C 12. A 13. C 14. A

15. C 16. C 17. C 18. B 19.. D 20. C

二、多项选择。在下列每小题的备选答案中选出所有正确的答案,并将其字母标号填入题干的括号内。

1. BCD 2. ABC 3. BD 4. AC 5. BCD 6. BD 7. BC 8. BCD 9. AC 10. AD

11. AB 12. ACD 13.BC 14.ABCD 15. AB 16.ABD 17. ABCD 18.AB 19. ABC

20.ABCD

三、简答题

1.(1)购货发票比销货发票副本可靠。因为购货发票是来自于被审计单位外部,销货发票是被审计单位自己填写的,所以购货发票比销货发票更可靠。

(2)审计助理人员监盘存货的记录比客户自编的存货盘点表可靠。这是因为注册会计师自行获得的证据,比由被审计单位提供的证据可靠。

(3)审计人员收回的应收账款函证回函比询问客户应收账款负责人的记录可靠。函证回函是注册会计师从独立于被审计单位外部获得的,所以比直接从被审计单位人员得到的记录更可靠。

(4)银行函证的回函比银行存款余额调节表可靠。这是因为银行回函是从被审计单位外部得到,银行存款余额调节表是被审计单位自己编制的,所以前者更可靠。

2.(1)均值估计抽样审计;

样本平均值=582 000÷200= 2 910(元)

总成本=2 910×2 000=5 820 000(元)

(2)比率估计抽样审计;

样本比率=582 000 ÷600 000=97%

总成本=5 900 000×97%=5 723 000(元)

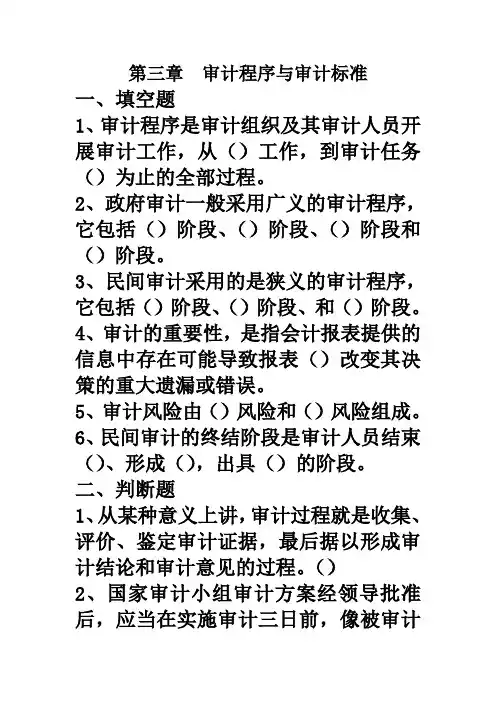

第三章 审计程序与审计标准

一、填空题

1、审计程序是审计组织及其审计人员开展审计工作,从()工作,到审计任务()为止的全部过程。

2、政府审计一般采用广义的审计程序,它包括()阶段、()阶段、()阶段和()阶段。

3、民间审计采用的是狭义的审计程序,它包括()阶段、()阶段、和()阶段。

4、审计的重要性,是指会计报表提供的信息中存在可能导致报表()改变其决策的重大遗漏或错误。

5、审计风险由()风险和()风险组成。

6、民间审计的终结阶段是审计人员结束()、形成(),出具()的阶段。

二、判断题

1、从某种意义上讲,审计过程就是收集、评价、鉴定审计证据,最后据以形成审计结论和审计意见的过程。()

2、国家审计小组审计方案经领导批准后,应当在实施审计三日前,像被审计单位送达审计通知书。()

3、收集审计证据是审计实施阶段的主要工作,也是整个审计工作的核心。()

4、对被审计单位处以违规财务收支10%以上且金额在20万元以上罚款和对违规负有直接责任的有关责任人处以3000元以上罚款的可听证。()

5、检查风险是指审计过程中未能检查出会计报表中存在重大错误的风险,即指未能查出差错的可能性。()

6、期后事项是指资产负债表日至审计报告日之间发生的事情,以及审计报告日后发生的事实。()

7、业务约定出由被审计单位与审计组织共同签订。但也存在委托人与被审计人不是同一方的情况,在这种情况下,签约主体通常还包括为委托人。()

8、审计证据的收集、鉴定和综合往往是交叉进行的。()

9、审计标准是被审计单位进行经济活动时必须遵守的规则。()

10、审计业务约定书的审计范围,即为审查的内容和时间范围。()

三、单项选择题

1、民间审计组织接受被审计单位委托,对被审计单位财务报表进行审计后,应对审计后的财务报告信息提供()。

A 绝对保证 B 高水平保证 C 有限保证 D 一般保证

2、审计机关在审计决定下达后应检查是否得到执行。如果在90日内,发现未执行,应报告()在法定职权范围内依法作出处理,或向人民法院提出强制执行申请。

第1篇

第一章 总则

第一条 为加强信息网络安全管理,保障公司信息系统安全稳定运行,防范和减少网络安全风险,根据《中华人民共和国网络安全法》等相关法律法规,结合公司实际情况,制定本制度。

第二条 本制度适用于公司所有信息系统、网络设备和数据。

第三条 信息网络安全审计工作应遵循以下原则:

(一)依法依规:严格按照国家法律法规、行业标准和企业规章制度进行审计。

(二)全面覆盖:对信息系统、网络设备和数据进行全面审计,不留死角。

(三)客观公正:审计过程中保持客观公正,确保审计结果的准确性。

(四)持续改进:根据审计结果,不断完善信息网络安全管理体系。

第二章 组织机构及职责

第四条 公司成立信息网络安全审计委员会,负责统筹协调、监督指导信息网络安全审计工作。

第五条 信息网络安全审计委员会下设信息网络安全审计部门,负责具体实施信息网络安全审计工作。

第六条 信息网络安全审计部门的职责:

(一)制定信息网络安全审计计划,组织实施审计工作。

(二)对信息系统、网络设备和数据进行安全风险评估。

(三)对信息系统安全事件进行调查、分析和处理。

(四)监督、检查信息网络安全管理制度和措施的落实情况。

(五)定期向公司领导汇报信息网络安全审计工作情况。

第三章 审计内容

第七条 信息网络安全审计内容包括:

(一)信息系统安全策略:包括访问控制、安全配置、安全审计等方面。 (二)网络设备安全:包括防火墙、入侵检测系统、漏洞扫描等设备的安全配置和运行状况。

(三)数据安全:包括数据加密、数据备份、数据恢复等方面的安全措施。

(四)安全事件处理:包括安全事件的报告、调查、处理和总结。

(五)安全意识培训:包括员工安全意识教育和安全技能培训。

第四章 审计程序

第八条 信息网络安全审计程序:

(一)审计准备:制定审计计划,明确审计目标、范围、方法、时间等。

(二)现场审计:根据审计计划,对信息系统、网络设备和数据进行实地检查。

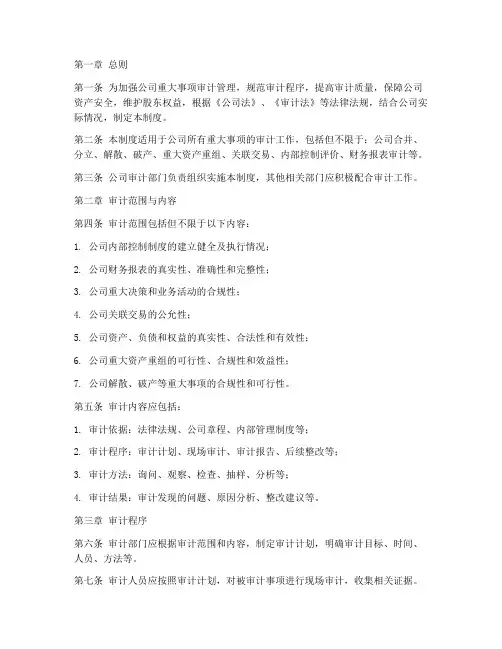

第一章 总则

第一条 为加强公司重大事项审计管理,规范审计程序,提高审计质量,保障公司资产安全,维护股东权益,根据《公司法》、《审计法》等法律法规,结合公司实际情况,制定本制度。

第二条 本制度适用于公司所有重大事项的审计工作,包括但不限于:公司合并、分立、解散、破产、重大资产重组、关联交易、内部控制评价、财务报表审计等。

第三条 公司审计部门负责组织实施本制度,其他相关部门应积极配合审计工作。

第二章 审计范围与内容

第四条 审计范围包括但不限于以下内容:

1. 公司内部控制制度的建立健全及执行情况;

2. 公司财务报表的真实性、准确性和完整性;

3. 公司重大决策和业务活动的合规性;

4. 公司关联交易的公允性;

5. 公司资产、负债和权益的真实性、合法性和有效性;

6. 公司重大资产重组的可行性、合规性和效益性;

7. 公司解散、破产等重大事项的合规性和可行性。

第五条 审计内容应包括:

1. 审计依据:法律法规、公司章程、内部管理制度等;

2. 审计程序:审计计划、现场审计、审计报告、后续整改等;

3. 审计方法:询问、观察、检查、抽样、分析等;

4. 审计结果:审计发现的问题、原因分析、整改建议等。

第三章 审计程序

第六条 审计部门应根据审计范围和内容,制定审计计划,明确审计目标、时间、人员、方法等。

第七条 审计人员应按照审计计划,对被审计事项进行现场审计,收集相关证据。 第八条 审计人员应编制审计报告,报告内容包括:

1. 审计范围、目的、依据;

2. 审计过程及方法;

3. 审计发现的问题及原因;

4. 整改建议及落实情况。

第九条 审计部门应将审计报告提交给公司管理层,经审核后,形成审计意见。

第十条 审计部门应跟踪审计整改情况,确保整改措施落实到位。

第四章 审计人员

第十一条 审计人员应具备以下条件:

1. 具有良好的职业道德和敬业精神;

2. 具备相应的专业知识和技能;