票据法第一章票据与票据法

- 格式:ppt

- 大小:624.00 KB

- 文档页数:31

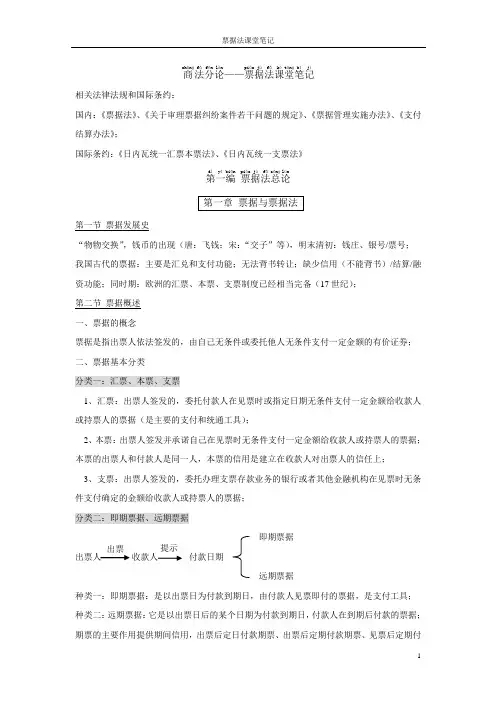

商sh ān ɡ法f ǎ分f ēn 论l ùn ——票pi ào 据j ù法f ǎ课k â堂t án ɡ笔b ǐ记j ì相关法律法规和国际条约:国内:《票据法》、《关于审理票据纠纷案件若干问题的规定》、《票据管理实施办法》、《支付结算办法》;国际条约:《日内瓦统一汇票本票法》、《日内瓦统一支票法》第d ì一y ī编bi ān 票pi ào 据j ù法f ǎ总z ǒn ɡ论l ùn第一章 票据与票据法第一节 票据发展史“物物交换”,钱币的出现(唐:飞钱;宋:“交子”等),明末清初:钱庄、银号/票号; 我国古代的票据:主要是汇兑和支付功能;无法背书转让;缺少信用(不能背书)/结算/融资功能;同时期:欧洲的汇票、本票、支票制度已经相当完备(17世纪);第二节 票据概述一、票据的概念票据是指出票人依法签发的,由自己无条件或委托他人无条件支付一定金额的有价证券;二、票据基本分类分类一:汇票、本票、支票1、汇票:出票人签发的,委托付款人在见票时或指定日期无条件支付一定金额给收款人或持票人的票据(是主要的支付和统通工具);2、本票:出票人签发并承诺自己在见票时无条件支付一定金额给收款人或持票人的票据;本票的出票人和付款人是同一人,本票的信用是建立在收款人对出票人的信任上;3、支票:出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据;分类二:即期票据、远期票据即期票据出票人 收款人 付款日期远期票据种类一:即期票据:是以出票日为付款到期日,由付款人见票即付的票据,是支付工具; 种类二:远期票据:它是以出票日后的某个日期为付款到期日,付款人在到期后付款的票据;期票的主要作用提供期间信用,出票后定日付款期票、出票后定期付款期票、见票后定期付出票 提示款期票。

我国现阶段商业信用较差,需要银行信用来维护票据制度;我国,本票(银行本票)、支票、银行汇票都为即期票据;商业汇票可以是远期票据;分类三:根据记载收款人方式不同,分为记名票据、指示票据、不记名票据;我国票据的实务类型:汇票:银行汇票:银行现金汇票银行转账汇票商业汇票:商业承兑汇票银行承兑汇票银行本票:定额本票不定额本票支票:转账支票/现金支票/普通支票划线支票三、票据的性质设权证券、要式证券、文义证券、无因证券四、票据的功能汇兑功能(基本功能)、支付功能(基本功能)、信用功能(核心功能)、结算功能、融资功能;第三节票据法概念一、票据法概念票据法是调整票据关系以及与票据关系有关的其他法律关系的总称;二、票据法特征强行性、技术性、国际统一性;第二章与票据有关的法律关系第一节与票据有关的法律关系概览票据关系非票据关系票据法上的费票据关系民法上的非票据关系一、票据关系:是指当事人之间基于票据行为而发生的权利义务关系(票据行为:出票、背书、承兑、保证);二、票据法上的非票据关系:是指票据法所规定的,但不是基于票据行为直接发生的法律关系1、票据返还关系;2、利益的返还关系;3、怠于追索通知的损害赔偿关系;三、票据的基础关系是票据关系赖以产生的民事基础法律关系。

票据法第一章票据与票据法世纪法学系列教材总主编曾宪义王利明票据法第三版主编董安生撰稿人(以撰写章节先后为序)董安生张一鹏朱亚魏薇第一章票据与票据法第一节有价证券原理一、有价证券的概念与特征概念:有价证券又称为证券,它是大陆法中的概念,在英美法中则被称为“流通证券”。

概括地说,有价证券是指代表一定民事财产权利,依法可以自由流转的权利证书,证券上权利的发生、移转和行使均以持有该证书为必要。

从大多数国家的法律内容和民商法学者的理论概括来看,有价证券或流通证券实质上具有以下特征:有价性。

证券上权利具有独立性。

具有可自由流转性。

二、有价证券的分类在理论上,对于有价证券可以依不同的分类标准作不同的分类。

其中依据证券上权利人的记名方法,可将有价证券分为记名证券、不记名证券和指示证券;依据证券上权利的法律性质,可将有价证券分为物权证券、债权证券和社员权证券;依据证券上权利的独立性程度,可将有价证券分为完全的有价证券和不完全的有价证券,等等。

但是,对于理解有价证券本质最有意义的,是依据有价证券的功能进行的分类;依此标准,可将有价证券分为资本证券、货币证券和商品证券三类。

资本证券。

货币证券。

商品证券。

三、有价证券的权利保护证券上权利保护这一命题包含着双重含义。

其一是有价证券上所载明的权利必须得到法律保护,该证券上权利必须是确定、真实、可靠的。

有价证券之所以具有有价性,是由于它代表了一定的民事财产权利,并且该民事财产权利得到了法律的确认和保护,例如,不同有价证券所代表的债权、股权、支付请求权、商品交割权,等等,如果该种权利得不到保护或者法律保护不充分,也就无所谓权利证书,有价证券就丧失了其存在的基础。

其二是有价证券的公平流转权必须得到法律保护,有价证券之所以不同于传统的民事财产权利证书,之所以具有吸引力,就在于其流转权受到交易法制的保护,如果该权利得不到保护或得不到公平保护,有价证券也将丧失其存在的基础。

有价证券之所以能发挥各种经济功能和作用,离不开证券上权利保护制度。

《票 据 法》讲义第一编 总 论第一章 票据概说第一节 票据的意义和用途一、票据的意义票据,是出票人签发的、约定由自己或者自己委托的人无条件支付确定的金额给持票人的有价证券。

(一)票据是一种有价证券有价证券是代表一定财产权的格式化凭证。

它有四个特征:一是证券直接代表券面文义所记载的财产权利;二是证券代表的权利的行使以持有证券为要件,没有证券就无法行使证券权利;三是证券权利的移转,以证券的交付为要件,不转移证券占有,就不发生证券权利移转的效果;四是证券的义务人是固定的,权利人则可因证券的转让而变更。

无论权利人有何变更,证券上载明的义务人都应当向持券人履行义务。

依据所代表权利的不同,可以将有价证券分为债权证券,如票据和债券、提单和仓单;物权证券,如抵押单;社员权证券,如股票。

票据虽为金钱债权债券,然而因其用途和使用规则不同于其他种金钱债权证券,故在法律和法理上受到专门的对待,各国均有专门的票据法。

在国际经济活动中,还有日内瓦《统一汇票和本票法》、《统一支票法》,规范缔约国之间发生的票据行为。

(二)票据以无条件支付一定金额为内容票据的出票,只能给持票人设立无对待性义务的金钱债权,不能设立其他财产权利,也不能为持票人设立其他义务。

持票人于到期日或规定时间内凭票请求付款时,票据上记载的付款人应当“无条件支付”票面金额。

“无条件支付”的法律含义有三个层次:1.付款人对合法持票人应当无条件付款。

例外的情况是:(1)出票人签发空头支票的,付款人可以拒付。

(2)汇票持票人未请求付款人承兑的,付款人无付款义务。

2.支付票面金额无对价利益。

付款人向持票人支付票面金额,没有收取对价的权利。

3.付款人支付票面金额时,不得附带条件,应当无条件地按照票据文义支付。

(三)票据是出票人依照票据法签发的有价证券1.票据只能依照票据法的具体规定而不能根据其他任何法律来签发;2.票据由出票人在票面上记载应当记载的事项,包括金额、付款人等。

目录第一章概述第二章票据基本制度第一节票据关系与非票据关系第二节票据行为第三节票据权利第四节票据的更改、伪造与变造第五节票据抗辩第六节票据的丧失、时效与利益偿还请求权第三章汇票第一节汇票的概念与种类第二节出票第三节背书第四节承兑第五节保证第六节付款第七节追索权第四章本票与支票第一节本票第二节支票第一章概述一、票据的概念票据,有广义和狭义之分。

广义上的票据泛指各种有价证券,如汇票、支票、股票、仓单、提单等;狭义上的票据仅指票据法意义上的票据。

票据法上的票据,是指出票人依票据法发行的、无条件支付一定金额或委托他人无条件支付一定金额给收款人或持票人的有价证券。

就票据所包括的种类而言,依照我国《票据法》规定,包括汇票、本票和支票。

所谓汇票,是指出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

所谓本票,是指出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

所谓支票,是指出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

二、票据的性质(一)票据是金钱债权证券(二)票据是完全有价证券(三)票据是文义证券(四)票据是要式证券(五)票据是无因证券第二章票据基本制度第一节票据关系与非票据关系一、票据关系票据关系,是指当事人之间基于票据行为而产生的债权债务关系。

二、非票据关系非票据关系,包括票据法上的非票据关系和民法上的非票据关系。

票据法上的非票据关系,是指虽为票据法所规定的,但非基于票据行为而产生的法律关系。

例如,因时效届满或手续欠缺而丧失票据权利的持票人对出票人和承兑人行使利益偿还请求权而产生的关系民法上的非票据关系,主要是指票据的基础关系,即当事人授受票据的原因或前提的关系,包括原因关系、资金关系和票据预约。

票据的原因关系,是指票据当事人之间授受票据的原因。

票据的资金关系,存在于汇票和支票的出票人与付款人之间。

一、票据法绪论第一、票据与票据法概述我们在日常生活中经常接触到票据,可以说商品经济越发达票据应用越广泛,在现代商务交往中票据已经取代现金成为最为主要的商业货币。

(一)、票据的概念票据,是指出票人依票据法签发的,由本人或委托他人在见票时或者在票据日期无条件支付确定的金额给收款人或持票人的一种有价证券。

(二)票据的特征1.票据为流通证券。

票据与其他有价证券不同,它可以依据背书在当事人之间随意流通,这一点仓单、提单、信用证等等有价证券都无法实现,之所以票据会具有流通性是因为票据最早出现就是要取代纸币起到比较随便的通货的作用。

票据的这种流通性体现在我国票据法中即为第二十七条规定,持票人可以将汇票权利转让给他人或者将一定的汇票权利授予他人行使。

从这一条我们可以看出票据法对票据的背书转让是没有限制的。

同时这一条也告诉我们,票据的流通是通过背书实现的。

正是这种极大的流通性决定了票据的生命力也决定了票据的一切特性。

2.票据为无因证券.所谓票据的无因性是指持票人可以不明示其原因而主张享有证券上的权利。

票据只要具备法定要件其权利即行成立,作为其基础原因的法律关系是否有效是否存在在所不问。

票据的产生是商品经济的一种宿命,票据必须替代纸币出现无论它具体称为什么,票据的这种代替纸币作为流通工具的宿命决定了票据的无因性。

为什么这么说,大家可以想象一下如果票据是一种有因证券,也就是权利人在行使权利时必须证明其权利来源的合法性。

那么对票据的流通就会造成非常重大的影响。

票据的流通就不可能实现。

我们国家票据法中没有明确规定票据的无因性,对于我们国家是否奉行票据的无因性理论学者们也有争论,这主要是我国票据法第十条规定了票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。

但实践中一般来说我们是不要求持票人证明权利的。

当然票据的无因性也有例外规定,就是我国票据法第十二条规定的以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利。

中华人民共和国票据法中华人民共和国票据法广义的票据法是指涉及票据关系调整的各种法律规范,既包括专门的票据法律、法规,也包括其他法律、法规中有关票据的规范。

一般意义上所说的票据法是指狭义的票据法,即专门的票据法规范,它是规定票据的种类、形式和内容,明确票据当事人之间的权利义务,调整因票据而发生的各种社会关系的法律规范。

票据法是调整票据关系的法律规范的总称。

(一)票据法以票据关系为调整对象票据关系是因为票据的签发、转让、承兑、保证等形成的以金钱利益为内容的财产关系。

票据关系是财产关系,具有私法上财产关系的基本特点,理应受私法调整。

然而,票据关系又具备私法上物权关系、一般债权关系所不能有的特点,难以用物权法、债权法加以规范。

为有效保障票据的使用和流通,保护票据关系当事人合法利益,促进经济发展,国家制定票据法专门调整票据关系。

(二)票据法是调整票据关系的法律规范的总括性称谓票据法有广、狭二义狭义的票据法也叫“形式票据法”,指由国家立法机关按照一定体系编制颁行的名叫票据法的法律。

如我国《票据法》、《德国票据法》等。

广义的票据法又称“实质票据法”,指一切有关票据的法律规范。

广义的票据法不仅包括名为票据法的票据规范,还包括其他法律中对票据的规定,如民法中可以适用于票据的规范(人的行为能力制度、代理制度、动产物权制度等)、民事诉讼法中关于票据的规定(公示催告和除权判决、票据纠纷的诉讼等规范)、刑法中有关票据的规定(如伪造有价证券罪)、公证制度中关于拒绝证书的规定、破产法中关于票据当事人受破产宣告的规定、行政法规和规定中关于票据的规定。

要点现代票据法主要发源于欧洲本票和汇票最初式作为异地贸易中的汇兑工具而在意大利和法国发展起来的支票源于荷兰,17世纪中叶传到英国支票的最初功能,是作为支付工具产生的我国是世界上最早产生票据的国家票据法归属于商法《中华人民共和国票据法》1995年5月10日正式颁布,1996年1月1日起实施汇票、支票、本票都可以有背书关系持票人分:完整权利持票人、无权利持票人、瑕疵权利持票人票据基础关系主要有三种:票据原因关系、票据资金关系、票据预约关系。