企业营运能力分析22页

- 格式:docx

- 大小:29.46 KB

- 文档页数:22

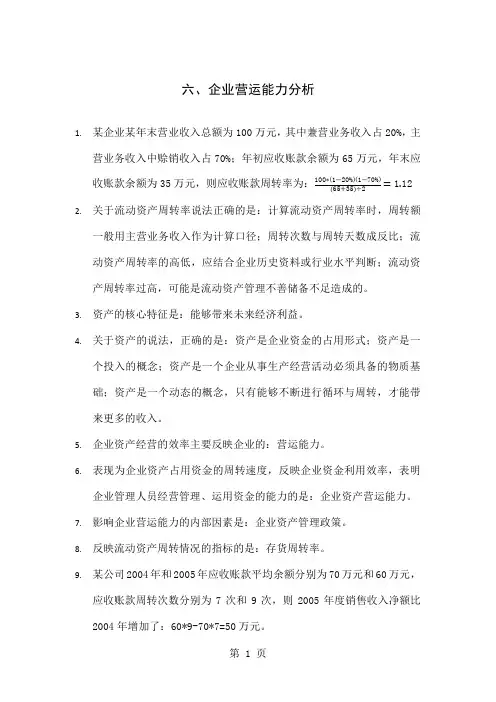

六、企业营运能力分析1.某企业某年末营业收入总额为100万元,其中兼营业务收入占20%,主营业务收入中赊销收入占70%;年初应收账款余额为65万元,年末应=1.12收账款余额为35万元,则应收账款周转率为:100∗(1−20%)(1−70%)(65+35)÷22.关于流动资产周转率说法正确的是:计算流动资产周转率时,周转额一般用主营业务收入作为计算口径;周转次数与周转天数成反比;流动资产周转率的高低,应结合企业历史资料或行业水平判断;流动资产周转率过高,可能是流动资产管理不善储备不足造成的。

3.资产的核心特征是:能够带来未来经济利益。

4.关于资产的说法,正确的是:资产是企业资金的占用形式;资产是一个投入的概念;资产是一个企业从事生产经营活动必须具备的物质基础;资产是一个动态的概念,只有能够不断进行循环与周转,才能带来更多的收入。

5.企业资产经营的效率主要反映企业的:营运能力。

6.表现为企业资产占用资金的周转速度,反映企业资金利用效率,表明企业管理人员经营管理、运用资金的能力的是:企业资产营运能力。

7.影响企业营运能力的内部因素是:企业资产管理政策。

8.反映流动资产周转情况的指标的是:存货周转率。

9.某公司2004年和2005年应收账款平均余额分别为70万元和60万元,应收账款周转次数分别为7次和9次,则2005年度销售收入净额比2004年增加了:60*9-70*7=50万元。

10.某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为:1200(150+250)÷2=6次。

11.如果企业的应收账款周转率高,则说明:收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少收账费用和还账损失。

12.从严格意义上说,计算应收账款周转率时应使用的收入指标是:赊销收入净额。

13.在计算应收账款周转率时,赊销收入净额=赊销收入—赊销退回—赊销折让—赊销折扣。

六、企业营运能力分析1.某企业某年末营业收入总额为100万元,其中兼营业务收入占20%,主营业务收入中赊销收入占70%;年初应收账款余额为65万元,年末应=1.12收账款余额为35万元,则应收账款周转率为:100∗(1−20%)(1−70%)(65+35)÷22.关于流动资产周转率说法正确的是:计算流动资产周转率时,周转额一般用主营业务收入作为计算口径;周转次数与周转天数成反比;流动资产周转率的高低,应结合企业历史资料或行业水平判断;流动资产周转率过高,可能是流动资产管理不善储备不足造成的。

3.资产的核心特征是:能够带来未来经济利益。

4.关于资产的说法,正确的是:资产是企业资金的占用形式;资产是一个投入的概念;资产是一个企业从事生产经营活动必须具备的物质基础;资产是一个动态的概念,只有能够不断进行循环与周转,才能带来更多的收入。

5.企业资产经营的效率主要反映企业的:营运能力。

6.表现为企业资产占用资金的周转速度,反映企业资金利用效率,表明企业管理人员经营管理、运用资金的能力的是:企业资产营运能力。

7.影响企业营运能力的内部因素是:企业资产管理政策。

8.反映流动资产周转情况的指标的是:存货周转率。

9.某公司2004年和2005年应收账款平均余额分别为70万元和60万元,应收账款周转次数分别为7次和9次,则2005年度销售收入净额比2004年增加了:60*9-70*7=50万元。

10.某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为:1200(150+250)÷2=6次。

11.如果企业的应收账款周转率高,则说明:收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少收账费用和还账损失。

12.从严格意义上说,计算应收账款周转率时应使用的收入指标是:赊销收入净额。

13.在计算应收账款周转率时,赊销收入净额=赊销收入—赊销退回—赊销折让—赊销折扣。

14.赊销收入净额与应收账款平均余额之比为:应收账款周转率。

15.关于平均收现期,计算公式正确的有:应收账款周转天数(应收账款平均收现期)=360应收账款周转率=应收账款平均余额∗360赊销收入=应收账款平均余额∗360主营业务收入16.某企业某年末应收账款周转天数为180天,应收账款平均余额为100万元,赊销比率为80%,企业无销售退回、折让和折扣,则企业年末的主营业务收入是:应收账款周转率=360÷180=2,赊销收入净额=100*2=200,主营业务收入=200÷80%=250。

17.一般而言,平均收账期越短,应收账款周转率则:越高。

18.某公司2001年销售收入为500万元。

未发生销售退回和折让,年初应收账款为120万元。

年末应收账款为240万元。

则该公司2001年应收账款周转天数为:应收账款平均余额=(120+240)÷2=180应收账款周转率=500÷180=2.78应收账款周转天数=360÷2.78=129.519.将财务比率与同行业平均水平或竞争对手相比较的方法,被称作:横向比较。

20.已知某存货的周转天数为50天,则该存货的年周转率为:360÷50=7.2天。

21.存货周转率偏低的原因可能是:提高销售价格。

22.某企业某年末流动比率为2,速动比率为1,预付账款和其他流动资产为0,流动负债为50万元;年初存货余额40万元;主营业务成本为135万元,则年末存货周转率为:年末流动资产=50*2=100 年末速动资产=50*1=50 年末存货余额=100-50=50存货平均余额=(40+50)÷2=45 存货周转率=135÷45=323.一定时期内企业销货或主营业务成本与存货平均余额之比为:存货周转率。

24.关于存货平均余额说法正确的是:存货平均余额是计算存货周转率所必需的;一般用期初存货与期末存货的算术平均数来代替存货平均余额;当企业在整个会计期间,存货波动频繁而且较大,使用期初余额与期末余额算术平均数代替存货平均余额可能不恰当。

25.某企业某年初存货余额为125万,年末175万元;主营业务成本450万元;则年末存货周转天数是:120天。

(125+175) ÷2=150 450÷150=3 360÷3=12026.从外购商品或接受劳务从而承担付款义务开始,到收回因销售商品或提供劳务并收取现金之间的时间间隔是指:营业周期。

27.某企业应收账款周转率为3,存货周转率为4,则企业的营业周期是:210天。

360÷3=120 360÷4=90 120+90=21028.衡量公司从置备存货支出现金到销售货物收回现金所需要的时间是指:现金周期。

29.某企业某年末赊购净额为210万元,应付账款平均余额70万元,则企业的应付账款周转天数为:360÷(210÷70)=120天。

30.某企业某年末应收账款周转天数为120天,存货周转天数为180天,赊购净额为210万元,应付账款平均余额70万元,则企业的现金周期为:应付账款周转率=210÷70=3,应付账款周转天数=360÷3=120,现金周期=应收账款周转天数+存货周转天数-应付账款周转天数=120+180-120=180天。

31.应付账款周转率的分子赊购净额一般很难通过公开信息披露资料获得,可以用(本期存货增加净额)代替。

32.短期偿债能力辅助指标的是:营运资本周转率。

33.企业2007年期初流动资产为200万元,流动负债为100万元,期末流动资产为250万元,流动负债为80万元,销售净额为200万元,该公司的营运资本周转率是:200-100=100,250-80=170,(100+170)÷2=135,200÷135=1.48次。

34.分期企业营运资本周转情况的核心指标是:营运资本周转率。

35.某企业2007年销售收入净额为250万元,销售毛利率为20%,年末流动资产90万元,年初流动资产110万元,则该企业流动资产周转率为:(90+110)÷2=100,250÷100=2.5次。

36.某企业上年度和本年度的流动资产平均占用均为100万元,流动资产周转率分别为6次和8次,则本年度比上年度的销售收入增加了:100*8-100*6=200万元。

37.固定资产周转的特点是:占用资金大,回收时间长,变现能力差。

38.某企业某年末营业收入总额为500万元,其中兼营业务的比重为40%;期初固定资产原值为600万元,累计折旧150万元,期末固定资产原值为800万元,累计折旧250万元,则固定资产周转率为:[(600-150)+(800-250)] ÷2=500,500*(1-40%)=300,300÷500=0.6次。

39.计算固定资产周转率时所使用的固定资产期初余额和期末余额是指固定资产的:净值。

40.会对总资产周转率产生直接影响的指标是:流动资产周转率、固定资产周转率、资产结构。

营运资本周转率没有影响。

41.在企业的总资产周转率一定时,会引起该指标下降的经济业务是:借入一笔短期借款。

42.天成公司2007年的主营业务收入为60111万元,其年初资产总额为6810万元,年末资产总额为8600万元,该公司总资产周转率及周转天数分别为:(6810+8600)÷2=7705,60111÷7705=7.8次,360÷7.8=46.15天。

43.反映企业所有资产周转情况的重要指标是:总资产周转率。

44.通过与企业以往各期的总资产周转率和总资产周转天数进行比较,可以看出:总资产周转速度的变动趋势。

45.关于营运能力说法正确的有:营运能力与偿债能力和盈利能力关系密切;周转速度的快慢影响企业的流动性进而影响偿债能力;资产只有在周转使用中才能带来收益;提高资产的营运能力就能以尽可能少的投入带来更多的收入;营运能力与生产经营和获利能力直接相关。

46.反映企业资产周转快慢的指标一般包括:周转率,周转天数,周转次数,周转期。

47.反映企业流动资产周转情况的指标主要包括:应收账款周转率,存货周转率,营业周期,营运资本周转率,流动资产周转率。

48.关于应收账款周转率的说法,正确的是:公式的分子既可以是赊销收入也可以是所有的主营业务收入;公式的分母包括应收账款也包括应收票据;公式的分母应当为扣除坏账准备后的净额;公式的分子应使用平均占额以保证和分母口径上的一致;应收账款周转率受季节性影响较大,应注意调整。

49.反映企业应收账款周转情况的指标有:应收账款周转率、应收账款周转天数、应收账款周转次数、应收账款平均收现期。

50.赊销收入净额是赊销收入扣除(赊销退回、赊销折让、赊销折扣)后的余额。

51.企业的应收账款周转率越高,则收账越迅速,短期偿债能力越强。

52.反映企业存货周转情况的指标包括:存货周转率、存货周转天数、存货周转次数、存货周转期。

53.会影响到企业存货周转率的经济业务有:销售产成品、期末购买存货。

54.存货周转率偏低的原因可能是:降低销售、产品滞销、销售政策发生变化。

55.关于存货周转情况的分析正确的有:存货周转率越高,存货周转天数越短;存货水平太低可能会导致缺货,影响企业的正常生产;存货周转率越低,说明存货周转得越不顺畅;存货周转率越高,说明存货周转得越快,存货的流动性越强;存货周转率过高,有可能是由于企业的存货水平太低所致。

56.关于营业周期的说法,正确的有:一般说来营业周期越短,说明资产的效率越高,其收益能力也越强;应收账款周转天数越短,营业周期越短;存货周转天数越短,营业周期越短。

57.现金周期的影响因素主要有:应收账款周转天数、存货周转天数、应付账款周转天数。

58.固定资产周转的基本特点主要有:固定资产占用资金量大,回收时间长;固定资产变现能力差。

59.一般情况下,固定资产周转率越高,说明:企业固定资产投资得当,固定资产结构分布合理,固定资产利用充分,能够充分的发挥固定资产的使用效率,企业的经营活动越有效。

60.在分析总资产周转率指标时,为了真正了解企业资产周转快慢的原因,应结合分析:流动资产周转率、固定资产周转率、存货周转率、应收账款周转率。

61.总资产周转率等于:主营业务收入与平均资产总额的比值;流动资产周转率*流动资产占总资产平均比重;固定资产周转率*固定资产占总资产平均比重。

62.流动资产利用率用于反映企业投资产生盈利的能力。

资产周转使用效率的指标包括周转率和周转天数。

63.商品零售业的经营周期明显要比制造业短,但这并不说明商品零售业的营运能力比制造业好。