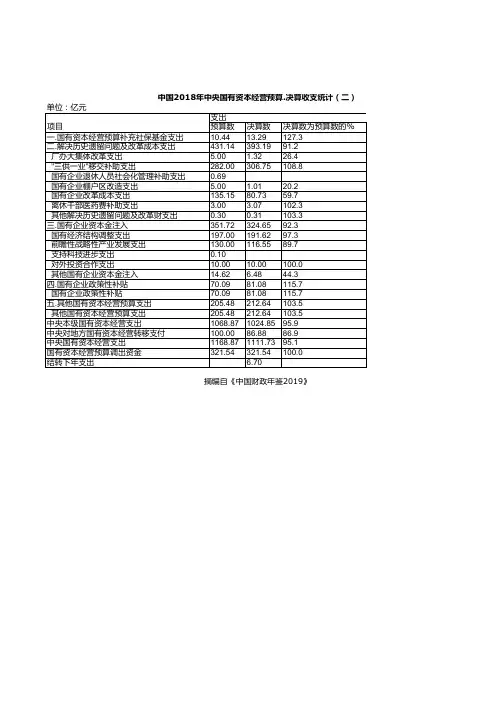

中国财政年鉴2019:中国2018年按主要国别(地区)分对外直接投资统计

- 格式:xls

- 大小:41.50 KB

- 文档页数:1

2018-2019全国及各省市经济财政债务分析报告2019年4月目录摘要: (1)一、全国及各省市经济数据分析 (3)二、全国及各省市财政、债务分析 (5)三、全国及各省市房地产市场和土地市场分析 (14)摘要:2018 年,我国经济运行继续面临一定下行压力,但仍实现了总体平稳发展。

在供给侧改革、产业升级以及风险管控等多重因素下,多数省市工业、投资、消费等指标增速回落,2018 年各省市 GDP 增速总体呈放缓态势,增速均未超过两位数增长;东部地区经济增速多在全国水平上下,东北地区经济增速虽触底企稳,但仍在低位徘徊;中西部地区经济增速相对较高,经济增速总体快于东部和东北地区,但增速差距继续收窄,其中中部地区增速相对平稳,西部地区仍存在较大分化。

2018 年,随着各项减税降费政策的落实,我国税收收入及一般公共预算收入增速均有所放缓。

分地区看,2018 年除天津一般公共预算收入继续下滑之外,其他省市一般公共预算收入均为正增长状态,但增速出现差异,导致部分省市排名出现变化;东部地区财政收入质量优于中西部地区,财政自给程度亦呈现东、中、西的阶梯式分布。

政府性基金收入方面,2018 年,在房地产调控、房企融资收紧以及降低棚改货币化安置等政策的累积效应下,全国土地市场有所降温,政府性基金收入增幅较上年收窄。

分地区看,2018 年地方政府性基金收入仍主要集中于东、中部地区;增速方面,除北京、天津、海南、安徽、甘肃和黑龙江政府性基金收入下降之外,其他多数省市政府性基金收入呈现较大幅度增长。

从政府债务情况看,2018 年末,全国地方政府债务主要集中于经济体量较大的东部省份,但湖南、辽宁、贵州、云南等部分经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份虽债务总量较大,但因较强的财政实力,政府债务余额与当年财政收入的比率在全国降序排列中仍处于中后水平,财政收入对政府债务的覆盖程度尚可;而经济欠发达的部分西部省份和东北地区债务压力较为突出。

2019中级经济师-中级经济基础刘艳霞老师-经典母题班-第13章1.【多选题】根据国际货币基金组织2001年《政府财政统计手册》的分类标准,政府的主要收入来源渠道包括()。

∙A:税收∙∙B:社会缴款∙∙C:非税收入∙∙D:赠与收入及其他收入∙∙E:债务收入D B A未作答∙试题难度:中等∙∙统计:共有721人答过,平均正确率50.62%∙∙参考解析:国际货币基金组织将政府收入分为四类:即税收;社会缴款;赠与收入;其他收入∙∙2.【单选题】政府从私人部门获得的强制性资金转移是指()∙A:社会缴款∙∙B:赠与收入∙∙C:税收∙∙D:固有资本经营收入C未作答∙试题难度:中等∙∙统计:共有30人答过,平均正确率83.33%∙∙参考解析:本题可依据“强制性”选择“税收”。

社会缴款可以强制性也可以自愿,与缴款人的报酬、工资或雇员数量有关。

∙∙3.【多选题】按照我国2018年政府收支分类科目政府一般公共预算收入科目分为()∙A:税收收入∙∙B:非税收入∙∙C:债务收入∙∙D:转移性收入∙∙E:赠与收入D C B A未作答∙试题难度:中等∙∙统计:共有718人答过,平均正确率52.51%∙∙参考解析:我国《2018年政府收支分类科目》将政府一般公共预算收入科目分为四类,税收收入、非税收入、债务收入和转移性收入∙∙4.【多选题】我国2018年政府收支分类科目将一般公共预算收入分为4类,其中属于非税收入的是()∙A:专项收入∙∙B:行政事业性收费收入∙∙C:罚没收入∙∙D:捐赠收入∙∙E:债务收入D C B A未作答∙试题难度:中等∙∙统计:共有31人答过,平均正确率32.26%∙∙参考解析:非税收入(包括专项收入、行政事业性收费收入、罚没收入、国有资本经营收入、国有资源(资产)有偿使用收入、捐赠收入、政府住房基金收入,其他收入8款。

∙∙5.【单选题】财政集中度,也称为宏观税负,是指国家通过各种形式,从国民经济收支环流中截取并运用的资金占国民经济总量的比重。

2018年我国财政运行情况及2019年展望作者:杨白冰来源:《中国经贸导刊》2019年第01期2018年我国财政运行的主要特征体现为:财政收入与支出整体放缓、财政收支缺口不断扩大。

从收入端看,经济下行、减税政策效应、贸易顺差收缩是导致财政收入下滑的主要原因,财政收入放缓进一步加大了财政收支平衡压力。

随着下半年专项债发行速度加快,财政积极发力迹象凸显,基建相关财政支出增速回升、民生相关财政支出回落。

在经济增速下行、稳增长预期不变的背景下,预计2019年将实施更加积极的财政政策,具体体现为更大规模的减税降费与预算赤字率的小幅提升。

一、2018年财政运行特点分析2018年以来,在宏观经济整体增速下行及减税降费政策力度不断加大的双重作用下,财政收支呈现出明显的下降态势。

一是财政收入与支出整体放缓。

1—11月,全国公共财政预算收入为172333亿元,累计同比增长6.5%,较2017年同期下降1.9个百分点。

同期税收收入为140950亿元,累计同比增长9.5%,较2017年同期下降1.7个百分点。

非税收入持续保持快速下降趋势,前11个月累计同比下降9.1%,较2017年同期进一步加快4.6个百分点。

1—11月份,全国一般公共预算支出为191751亿元,同比增长6.8%,增速較2017年同期下降1个百分点。

二是公共财政收支缺口有所扩大。

从全国层面看,1—11月,全国公共财政收支缺口为19418亿元,较2017年同期进一步扩大1600亿元。

其中地方公共财政收支缺口为73481亿元,较2017年同期扩大3949亿元。

2017年1—11月,政府性基金收入为49307亿元,支出为46188亿元,收入大于支出3119亿元。

2018年前11个月,政府性基金收入(62151亿元)小于支出(63825亿元),政府性基金收支缺口为1674亿元。

地方政府财政压力进一步扩大。

三是非税收入及政府性基金占比有所提高。

2018年以来,随着减税降费政策力度的不断加大,税收收入与非税收入都呈现不同程度的下跌,但是从趋势上看,税收收入的下降程度更为严重。

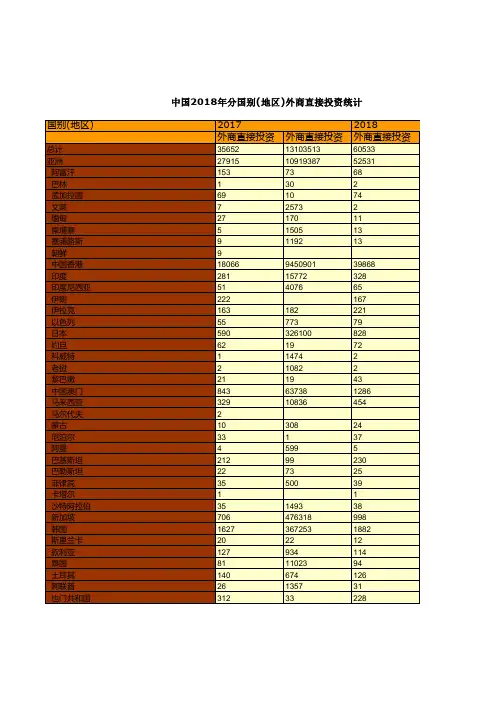

我国利用外资2018年形势和2019年展望作者:李大伟来源:《大陆桥视野·上》2019年第02期一、2018年我国利用外资整体走势分析(一)整体保持稳定增长态势,2018下半年明显高于2017年2017年,我国全年利用外资规模增长4%,与2016年增速基本持平。

2018年上半年,我国利用外资增长势头相较去年下半年稍显乏力,1—6月份实际使用外资4462.9亿元人民币,同比增长1.1%(如按美元计价,则同比增长4.1%);其中一季度增速0.5%,二季度增速有所提升,为1.7%,增长速度稍显乏力。

但随着《外商投资准入特别管理措施(负面清单)(2018年版)》等一系列政策的出台,2018年7—10月份,实际利用外资规模同比增長10.9%(以美元计价),明显高于上半年的4.1%,扩大开放对促进外资流入的积极作用十分明显。

预计2019年我国利用外资规模有望增长6~8%,明显高于过去两年水平。

(二)技术密集型制造业和商务服务业成为利用外资增长的主要动力随着我国经济发展水平的提升,流入我国的外资已经逐渐由传统的加工组装和房地产转向高技术制造、科技研发、信息服务、商业服务等高附加值领域。

2017年,流入我国房地产业的外资下降14.24%,而流入科技服务业、计算机服务与软件业和租赁商务服务业等高附加值行业外资分别增长4.97%、147.78%和3.78%。

2018年以来,我国利用外资整体上仍然表现出流入高技术制造业和现代服务业的态势。

2018年前三季度,流入专用设备制造业、通信设备和计算机制造业的FDI分别同比增长20%和50%,带动制造业利用外资同比增长13%,扭转了制造业利用外资逐年下滑的趋势。

而在服务业中,以总部经济为代表的租赁和商务服务业成为利用外资增长的重点,特别是三季度该行业利用外资同比增长84%,显示出外资企业日益重视我国市场,积极建设财务、清算、决策等业务中心。

但也要注意到,医药制造业、科技服务业等部分高技术行业利用外资规模呈现显著下降态势,这既有行业周期因素和外部冲击因素的原因,但也间接说明我国的营商环境仍有改善空间,值得密切关注。

中国财政运行2018年回顾与2019年展望分析报告2019年3月10日目录1.2018年公共财政收入回顾 (3)1.1.总量视角:收入增速前高后低,收入进度先快后慢 (3)1.2.2018年减税政策回顾:政策频出,主要减在增值税和个人所得税 (5)1.3.结构视角:2018年税收收入分析 (7)2.2018年公共财政支出回顾 (10)2.1.总量视角:公共财政收支差额远超预算赤字 (10)2.2.公共财政支出结构:民生支出增速上升,付息支出增速最快 (11)2.3.公共财政支出节奏分析:12月单月较强,但不足以判定年底突击花钱 (13)3.2018年政府性基金收入支出分析 (15)3.1.2018年政府性基金收入支出概览:增速下滑 (15)3.2.2018年政府性基金收支结构分析:土地出让收入依赖性进一步加强 (16)3.3.2019年政府性基金收入隐忧:增速大概率进一步下行 (18)4.2018年社保基金分析:财政补贴上升,年度结余骤降 (20)4.1.2018年社保基金收支概览 (20)4.2.社保收入中财政补贴大幅上升 (20)4.3.社保当年结余开始锐减,国有资本划拨有望补充 (21)5.2019财政展望:赤字规模扩大,积极财政增效是关键 (22)5.1.2019年财政政策方向在哪里?收入端比支出端更重要 (22)5.2.2018年政府财力回顾:财力空间来自哪里? (22)5.3.2019年积极财政政策财力测算和猜想 (25)报告摘要:1、2018年公共财政收入回顾:(1)2018年的公共财政收入是超预算完成的,超出预算值0.1%,超收175亿元.2018年的公共财政收入目标值并不高,但超出比例几乎是历年最差,显示今年财政收入目标完成之困难。

(2)公共财政收入节奏看,与往年类似,全年收入增速呈现前高后低的趋势,累计财政增速一路走低,主要受减税降费和经济基本面下行因素的影响。

(3)2018年税收增速8.3%,这一增速虽然超过2018年的GDP增速6.6%,但是考虑到价格因素,如果和名义GDP增速9.7%比较,已是低于名义GDP增速,2018年的“名义GDP增速-税收增速”差为1.4%,比2017年走扩,2018年减税力度有效果。

据统计,2018年1-6月,全国新设立外商投资企业29591家,同比增长96.6%;实际使用外资金额683.2亿美元,同比增长4.1%(折4462.9亿元人民币,同比增长1.1%)(未含银行、证券、保险领域数据,下同)。

6月当月,全国新设立外商投资企业5565家,同比增长92.3%;实际使用外资金额156.6亿美元,同比增长5.8%(折1007亿元人民币,同比增长0.3%)。

1-6月,东盟对华投资新设立企业746家,同比增长21.7%,实际投入外资金额34.6亿美元,同比增长29.8%。

欧盟28国对华投资新设立企业1099家,同比增长16.5%,实际投入外资金额43.4亿美元,同比下降13.3%。

“一带一路”沿线国家对华投资新设立企业1921家,同比下降3%,实际投入外资金额36亿美元,同比增长30.3%。

长江经济带区域新设立外商投资企业6653家,同比增长7.5%,实际使用外资324.1亿美元,同比增长8.1%。

1-6月,前十位国家/地区(以实际投入外资金额计)实际投入外资总额652.8亿美元,占全国实际使用外资金额的95.5%,同比增长4.5%。

对华投资前十位国家/地区依次为:香港(494亿美元)、新加坡(31.3亿美元)、台湾省(28.4亿美元)、韩国(23.1亿美元)、美国(19.5亿美元)、日本(18.2亿美元)、英国(15.8亿美元)、澳门(8.6亿美元)、荷兰(7.3亿美元)、德国(6.6亿美元)。

1-6月,农、林、牧、渔业新设立外商投资企业338家,同比增长58.7%;实际使用外资金额4亿美元,同比增长19.6%。

制造业新设立外商投资企业3066家,同比增长42.6%;实际使用外资金额206.9亿美元,同比增长8.9%。

服务业新设立外商投资企业26169家,同比增长106.4%;实际使用外资金额467.4亿美元,同比增长1.2%。

说明:上述国家/地区对华投资数据包括这些国家/地区通过英属维尔京、开曼群岛、萨摩亚、毛里求斯和巴巴多斯等自由港对华投资。

押题宝典统计师之中级统计相关知识考前冲刺模拟试卷B卷含答案单选题(共45题)1、承租企业应将以融资租赁方式租入的固定资产视为自有固定资产进行会计核算,符合()的会计信息质量要求。

A.重要性B.相关性C.实质重于形式D.可理解性【答案】 C2、IS曲线表示满足()关系。

A.收入—支出均衡B.总供给和总需求均衡C.储蓄和投资均衡D.以上都对【答案】 C3、2009~2019年,某商品销售额的增长量每年均为50万元,则其定基(以2009年为基期)增长速度()。

A.逐年下降B.逐年上升C.保持不变D.变化趋势无法确定【答案】 B4、收入政策的目的在于()。

A.降低一般价格水平的增速B.实现充分就业C.刺激经济增长D.维持社会公平【答案】 A5、如果边际储蓄倾向为0.2,则政府税收乘数为()。

A.5B.-0.2C.-4D.1【答案】 C6、由于工资提高而引起的通货膨胀属于( )A.需求拉动的通货膨胀B.成本推动的通货膨胀C.需求拉动和成本推动的通货膨胀D.结构性通货膨胀【答案】 B7、根据借贷记账法,投资者以资产向企业投入资本时,应该编制会计分录()。

A.借记资产类账户同时贷记负债类账户B.借记资产类账户同时贷记所有者权益类账户C.借记收入类账户同时贷记所有者权益类账户D.借记资产类账户同时贷记损益类账户【答案】 B8、工厂在生产过程中排放过多污染的主要原因是()。

A.生产中存在垄断B.生产中存在正的外部性C.生产中存在负的外部性D.生产中存在不对称信息【答案】 C9、一国的GDP小于GNI,说明该国公民从外国取得的收入( )外国公民从该国取得的收入。

A.大于B.小于C.等于D.可能大于也可能小于【答案】 A10、国家统计局发布的《中国统计年鉴(2010-2018)》中我国四大直辖市GDP 数据是()。

A.面板数据B.顺序数据C.横截面数据D.时间序列数据【答案】 A11、采用借贷记账法的“三栏式”明细分类账是设有( )三个金额栏目的账簿。