五粮液 、贵州茅台案例分析

- 格式:ppt

- 大小:2.09 MB

- 文档页数:60

白酒差异化营销案例:茅台与五粮液1. 背景中国白酒市场是一个竞争激烈的市场,其中两个最著名的品牌是茅台和五粮液。

茅台酒和五粮液酒都是中国的传统名酒,它们在白酒市场上具有很高的知名度和市场份额。

然而,由于市场竞争的加剧,茅台和五粮液需要采取差异化营销策略来保持竞争优势。

2. 过程2.1 茅台的差异化营销策略茅台酒作为中国最贵重的白酒之一,一直以来都以高端奢华的形象示人。

茅台酒在差异化营销方面采取了以下策略:2.1.1 产品定位茅台酒定位于高端市场,以稀缺性和独特性为卖点。

茅台酒采用限量生产和高价格策略,提高了产品的稀缺性和独特性,从而吸引了高端消费者。

2.1.2 品牌形象茅台酒注重品牌形象的塑造。

茅台酒通过与高端餐饮、豪华酒店等合作,提升了品牌的高端形象。

此外,茅台酒还通过赞助体育赛事和文化活动,提升了品牌的知名度和影响力。

2.1.3 渠道管理茅台酒采用了严格的渠道管理策略。

茅台酒限制了产品的销售渠道,只允许在指定的高端酒店、商场和特许经销商处销售,从而提升了产品的独特性和稀缺性。

2.2 五粮液的差异化营销策略五粮液作为中国最大的白酒企业之一,也采取了差异化营销策略来与茅台酒竞争。

2.2.1 产品定位五粮液在产品定位上注重多样性。

除了传统的五粮液酒外,五粮液还推出了多款不同口味和价格的产品,满足不同消费者的需求。

五粮液通过不同产品的定位,吸引了更广泛的消费群体。

2.2.2 品牌形象五粮液注重品牌形象的升级。

五粮液通过与国内外知名设计师和艺术家合作,推出了一系列限量版酒瓶和艺术品,提升了品牌的艺术性和文化内涵。

同时,五粮液还注重品牌在国际市场的推广,扩大了品牌的影响力。

2.2.3 渠道拓展五粮液加大了渠道拓展的力度。

五粮液通过与大型超市、电商平台等合作,拓展了产品的销售渠道,使消费者更容易购买到五粮液产品。

此外,五粮液还开设了品牌体验店和文化展览馆,提升了品牌形象和消费者体验。

3. 结果3.1 茅台的差异化营销效果茅台酒通过差异化营销策略取得了显著的效果:•市场份额提升:茅台酒在高端市场的份额不断提升,成为中国高端白酒市场的龙头企业。

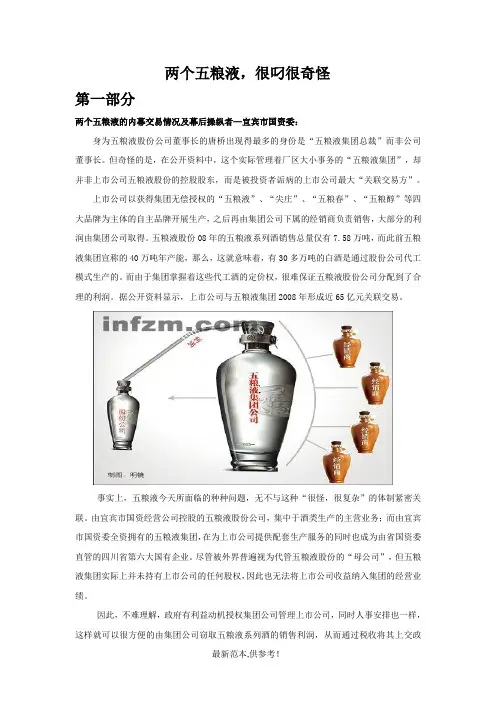

两个五粮液,很叼很奇怪第一部分两个五粮液的内幕交易情况及幕后操纵者—宜宾市国资委:身为五粮液股份公司董事长的唐桥出现得最多的身份是“五粮液集团总裁”而非公司董事长。

但奇怪的是,在公开资料中,这个实际管理着厂区大小事务的“五粮液集团”,却并非上市公司五粮液股份的控股股东,而是被投资者诟病的上市公司最大“关联交易方”。

上市公司以获得集团无偿授权的“五粮液”、“尖庄”、“五粮春”、“五粮醇”等四大品牌为主体的自主品牌开展生产,之后再由集团公司下属的经销商负责销售,大部分的利润由集团公司取得。

五粮液股份08年的五粮液系列酒销售总量仅有7.58万吨,而此前五粮液集团宣称的40万吨年产能,那么,这就意味着,有30多万吨的白酒是通过股份公司代工模式生产的。

而由于集团掌握着这些代工酒的定价权,很难保证五粮液股份公司分配到了合理的利润。

据公开资料显示,上市公司与五粮液集团2008年形成近65亿元关联交易。

事实上,五粮液今天所面临的种种问题,无不与这种“很怪,很复杂”的体制紧密关联。

由宜宾市国资经营公司控股的五粮液股份公司,集中于酒类生产的主营业务;而由宜宾市国资委全资拥有的五粮液集团,在为上市公司提供配套生产服务的同时也成为由省国资委直管的四川省第六大国有企业。

尽管被外界普遍视为代管五粮液股份的“母公司”,但五粮液集团实际上并未持有上市公司的任何股权,因此也无法将上市公司收益纳入集团的经营业绩。

因此,不难理解,政府有利益动机授权集团公司管理上市公司,同时人事安排也一样,这样就可以很方便的由集团公司窃取五粮液系列酒的销售利润,从而通过税收将其上交政府。

据统计,五粮液集团公司连续15年蝉联中国酒业利税冠军,累计为国家上交利税近300亿的,而股份公司则被市场投资者视为“铁公鸡”的上市企业。

第二部分:茅台和五粮液在公司治理方面的对比五粮液之所以出现上述的种种问题,宜宾市国资委的错误做法导致其公司治理混乱不堪是很重要的原因,下面我们通过分析对比茅台和五粮液在这方面的差距来说明公司治理的重要性。

首页>财会论文>> 会计论文>> 财会论文发表>> 正文五粮液上市公司财务报表分析随着中国国民经济的迅速发展和人们收入的不断提高,如何理财日益成为大众关注的焦点,而投向证券市场,尤其是购买上市公司的股票则是不少人投资理财的首选。

由于大众普遍对各个上市公司缺乏足够的了解,怎样选择具有良好升值前景的股票、基金并规避可能的投资风险自然成了大众关心的迫切需要解决的问题。

通过对上市公司必须向公众发布的上市报告书、年度报告和中期报告等报告书中所披露的上市公司财务报表的分析就可以对上市公司发行的股票的盈利前景等情况做出比较客观的评判。

上市公司的财务报表是公司的财务状况、经营业绩和发展趋势的综合反映,是投资者了解公司、决定投资行为的最全面、最翔实的、往往也是最可靠的第一手资料。

对于上市公司来说,最重要的财务指标是每股收益、每股净资产和净资产收益率。

这三个指标用于判断上市公司的收益状况,一直受到证券市场参与各方的极大关注。

证券信息机构定期公布按照这三项指标高低排序的上市公司排行榜,可见其重要性。

但笔者建议在使用这三个指标时要做一定的调整,尤其是在选择投资目标,以期寻找一个有真正投资价值的上市公司。

随着经济的发展,资本的运作程度提高,措施丰富,也越来越多的人投入到金融领域,参与经济的各项运作。

而上市公司财务报表分析也起着越来越重要的作用了。

财务报表能够全面反映企业的财务状况、经营成果和现金流量情况,但是单纯从财务报表上的数据还不能直接或全面说明企业的财务状况,特别是不能说明企业经营状况的好坏和经营成果的高低,只有将企业的财务指标与有关的数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。

本文通过对五粮液集团2004年到2008年的财务数据分析,让大投资者和公司经营者正确评价的财务状况,经营成果和现金流量情况,揭示企业未来的报酬和风险,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助;同时也与同行业的贵州茅台进行了比较,看清公司的竞争位置及竞争优势。

五粮液、茅台反垄断案例分析1.案情介绍2012 年末,受塑化剂和禁酒令影响,内地高端白酒在本应旺销的季节遭遇寒冬。

面对经销商竞相低价出货的态势,茅台下发通报文件,对3家低价销售和串货的经销商开出罚单,暂停执行茅台酒合同计划,并扣减20%保证金、提出黄牌警告。

贵州省物价局在其2013(1)号公告中指出:“贵州省茅台酒销售有限公司通过合同约定,对经销商向第三人销售茅台酒的最低价格进行限定,对低价销售茅台酒的行为给予处罚,达成并实施了茅台酒销售价格的纵向垄断协议,违反了《反垄断法》第十四条规定,排除和限制了市场竞争,损害了消费者利益,对其处以2012年度销售额百分之一的罚款 2.47 亿元人民币。

2012年12月,五粮液公司公布《五粮液营销督查处理通报(督字001号)》,对14家经销商“低价、跨区、跨渠道违规销售五粮液”的行为给予扣除违约金、扣除市场支持费用等处罚。

2013年2月22日,四川省发展和改革委根据《中华人民共和国反垄断法》依法对五粮液公司限定交易相对人向第三人转售白酒最低价格的行为进行了调查员会认为五粮液公司通过合同约定、价格管控、考核奖惩等方式,对经销商向第三人销售五粮液白酒的最低价格进行限定,对市场竞争秩序产生了不利影响,对消费者的合法权益造成了损害,对宜宾五粮液酒类销售有限责任公司处以2012年度销售额百分之一的罚款二亿零二百万元。

这是中国反垄断执法机构首次根据《反垄断法》对固定转售价格行为予以处罚。

此外,两笔罚款的总金额高达4.49亿元人民币,也是迄今为止中国反垄断执法史上金额最高的罚款。

本文将就茅台、五粮液案例进行分析。

本文分为几个部分,第一部分案例简介,第二部分回顾一下美国、欧盟和我国关于转售价格维持反垄断规制情况,第三部分相关茅台、五粮液相关文献回顾,第四部分案例分析,第五部结论。

2.国内外转售价格维持反垄断规制2.1外国关于转售价格维持反垄断规制2.1.1美国反托拉斯法对转售价格维持的规制早期,美国法院对于纵向价格限制采用与横向价格固定相同的行为评价规则,即本身违法规则①。

五粮液VS茅台:品牌策略2004年五粮液主营收入达62亿,茅台主营业务收入为30亿;2004年五粮液品牌资产实现从31.56亿到306.82亿的飞跃,而2004年国酒茅台的品牌资产为200亿。

“酒王”五粮液凭什么挑战“国酒”茅台?也许有人会说五粮液的成功是品牌运作的成功。

买断经营催生了“五粮醇”和“五粮春”;“品牌OEM”造就了强势子品牌“金六福”和“浏阳河”。

五粮液首开白酒行业混合品牌管理模式,凭借着其先进的管理模实现了品牌快速崛起。

然而成功的标杆更易为竞争对手所模仿,继五粮液之后白酒业掀起了“买断经营”、“品牌OEM模式”的经营热潮。

“国酒”茅台也不甘寂寞,也走上了混合品牌战略,形成了貌似五粮液品牌延伸策略。

第一集团军直接冠以茅台品牌的产品,如茅台王子酒、茅台迎宾酒、茅台醇、茅台液;第二集团军冠以茅台集团品牌的产品——贵州王、红河酒、小豹子、九月九的酒(其中一些是买断品牌);第三集团军则是冠于茅台品牌的“远征军”,如茅台啤酒、茅台葡萄酒“远征”啤酒业的老大青岛啤酒和红酒老大张裕。

就在茅台进行品牌延伸的时候,五粮液在做什么?五粮液利用子品牌进行市场细分,精心为竞争对手设置壁垒,借助网络优势,强力渗透终端,增加竞争对手进入的难度和风险。

如在礼品酒市场上一口气推出了五大礼酒系列:明窖1368打“历史文化牌”;五粮醇打“商务礼宾酒”;金叶神打“中国人的礼酒”;五龙宾打“贵宾用酒”。

中高端“礼”酒相继问世,一路“高开高走”,越来越走向成功人士。

不论是主打历史文化牌的明窖1368,还是主打商务礼宾的金叶神,以及主打贵宾概念的五龙宾等等的价格空间都是在单瓶180元以上,主价位空间则包涵200—300元之间,而这一价位则是国内主流的商务/公务酒的核心价位。

五粮液正是通过这种全方位的市场缝隙渗透,将品类精耕细作,最终独占中高端礼品酒市场。

而此时的茅台却在品牌延伸战略上遭遇了寒流,“平民路线”路线受挫,品牌形象受损;品牌战略未充分整合产地资源,导致茅台镇群雄并起,同城竞争弱化“国酒”最稀缺的产地资源;品牌的盲目延伸,背离消费者的心智资源,进而模糊了茅台“国酒”的品牌价值。

案例:茅台与五粮液之战中国的白酒行业,有这样一对“绝代双骄”,如同饮料业中的可口可乐和事可乐、快餐业中的麦当劳与肯德基……两者相克相生、共同发展。

茅台——被誉为中国的“国酒”。

茅台的历史源远流长,从汉武帝“甘美之”的褒奖、1915年巴拿马万国博览会金奖,到与新中国开国元勋们结缘,茅台在国人的心中形成了无法撼动的至尊地位。

五粮液——被誉为中国的“酒业大王”。

明代酒窖酿制的美酒,在市场经济的风起云涌中携多元品牌之力,不到20年的时间里,把烽火烧遍大江南北。

近年来,随着“中国的五粮液,世界的五粮液”口号的提出,其“霸势”已成气候。

与其他行业唯一不同的是,茅台、五粮液在做大做强过程中,比拼的直接形式是竞相涨价。

不同的经营理念决定了不同的市场策略,究竟谁更技高一筹?1.产品经营:“一牌”VS“多牌”(1) 茅台:一牌多品。

茅台是帝王式思维,追求的是天下一统。

这种正统的思维体现在产品开发上就是——“一牌为主,多品开发”。

在产品定位上,茅台发展战略的核心聚焦于高端市场。

首先,茅台酒打破了自身单一酒度和单一包装的格局,开发了38度、43度、33度三种低度茅台酒,包装也分为1680毫升、1000毫升、500毫升、250毫升、50毫升、二套装、三套装、礼盒等好几种;同时,推出15年、30年、5O年、80年等陈酿茅台酒,实行普通茅台酒“年份制”,出厂年份不同,价值也不同。

其次,针对消费金字塔的中、低层人群,有针对性地推出7中高档的“茅台王子酒”与中低档的“茅台迎宾酒”等系列产品。

此外,利用品牌优势,茅台的产品链也向其他酒类领域进行延伸,以高端市场为自标的茅台啤酒、茅台干红,以及保健类的茅台不老酒、茅台女王酒、茅台威士忌等先后上市。

在高端市场的运作上,茅台可圈可点之处颇多。

茅台对“年份酒”的挖掘,发扬了纯粹以陈酒勾兑而成的酱香型白酒优势,经过强势宣传,牢牢地占据了中国高端市场。

这一妙招,连竞争对手五粮液也不得不跟风。

“年份酒”的适时推出,可谓一举三得:一是起到了“稳定军心”的作用,厂家通过对只准在专卖店销售“年份酒”的方法,牢牢地控制好市场价格,维护茅台的价格体系;二是通过“年份酒”销售,对经销商的资格进行认证,确保销售平台的稳定,解决了因经销商过多带来的复杂问题。

五粮液和茅台战略比较中国白酒市场历来就是茅台与五粮液的战争,就像可口可乐与百事可乐,麦当劳与肯德基,谁也离不开谁;茅台的头衔是靠历史和国酒的背景优势得来的;五粮液则是靠规模,靠纯粮。

多年来,茅台和五粮液热战不断、冷战不绝,不仅使五粮液的风头已然盖过茅台,成为中国“白酒大王”,也使茅台一改过去相对低调,又自恃清高的姿态,大幅提升知名度,真正进入了公众视野。

二者借角逐之势一骑绝尘,以高价位与其他名酒远远拉开了距离,成长为中国白酒业的两大顶级品牌,被视为“欢喜冤家”。

集团发展战略比较茅台:专注主业聚攻高端茅台集团总经理袁仁国说:“我国未来的白酒行业竞争将更加激烈,两极分化现象将更加明显,强者愈强,弱者愈弱。

贵州茅台在国内白酒市场的发展空间还是非常广阔的,我们将坚持‘做好酒的文章,走出酒的天地’的发展战略,做好主业,提升业绩!茅台未来发展的重点将是进一步扩大品牌知名度、提升品牌价值、转换经营机制,进一步加强营销网络建设。

”贵州茅台经历1998年茅台销售危机以后,逐渐转变观念,从过去“皇帝的女儿不愁嫁”变为国酒也要做市场,从“酒香不怕巷子深”转到了酒好也要勤吆喝。

营销观念的转变、专卖网络的建设和品牌的推广促进公司的健康发展。

茅台酱香型酒的酿造工艺决定了它出品的基本都是“茅台酒”,所以茅台的酒产品相对单一,除茅台外,就只有王子酒和迎宾酒。

尽管它也一度受到来自茅台集团所发展的子品牌的困扰,但还不至于伤筋动骨。

尽管茅台酒独特的生产工艺决定其不可能像浓香型及其他香型的酒那样快速扩大生产规模,但是为进一步做大做强主业,贵州茅台已经开始启动了“万吨工程”。

在2003年公司完成第一个万吨产量的时候,公司计划以后每年继续增产千吨,到2013年达到年产2万吨的目标。

在目标市场发展战略上,茅台酒紧紧抓住高端客户,在高端市场进行有效细分,占领高端市场这一利润大、竞争相对较弱的市场,获得更大的效益,而不追求产量与销售额上的地位。

基于竞争力模型的企业财务分析以茅台和五粮液为例一、本文概述Overview of this article随着全球经济一体化的深入发展,企业间的竞争日益激烈。

在这种背景下,财务分析作为企业战略决策的重要依据,其重要性日益凸显。

本文旨在通过构建竞争力模型,以贵州茅台和五粮液两家中国白酒行业的领军企业为例,深入剖析其财务状况,从而揭示企业竞争力与财务分析之间的内在联系。

With the deepening development of global economic integration, competition among enterprises is becoming increasingly fierce. In this context, financial analysis, as an important basis for corporate strategic decision-making, is becoming increasingly important. This paper aims to analyze the financial situation of two leading enterprises in Chinese Baijiu's liquor industry, Kweichow Moutai and Wuliangye, by building a competitiveness model, so as to reveal the internal relationship between enterprise competitiveness and financialanalysis.本文将对竞争力模型进行理论阐述,明确财务分析在企业竞争力评估中的核心地位。

接着,通过对茅台和五粮液两家公司的财务报表进行详细解读,运用财务比率分析、杜邦分析等方法,深入剖析其盈利能力、偿债能力、运营效率和成长潜力等方面的财务状况。

茅台五粮液案例分析1208075 王喻程一、案情简介2012年,贵州茅台董事长向1000余名经销商宣称“最低限价令”,此后贵州茅台对“违规”降价销售的18家经销商进行处罚;与此同时,五粮液公司也对14家“低价、跨区、跨渠道违规销售的”的经销商开出罚单。

2013年2月,四川省发改委依据《反垄断法》对五粮液公司罚款2.02亿元人民币,贵州省物价局也对贵州茅台开出2.47亿元罚单。

两家公司对下游经销商事实的最低限价行为被认定违反反垄断法,是中国针对“纵向价格垄断协议”的第一个执法案例。

那么,这两家公司行为是否真的构成纵向价格垄断?构成纵向价格垄断是否当然地要接受规制?二、茅台五粮液公司的行为定性我国《反垄断法》在第十三条和第十四条分别规定了横向垄断协议和纵向垄断协议。

横向垄断协议是指具有竞争关系的经营者之间达成的排除、限制竞争的协议、决定或者其他协同行为;纵向垄断协议,又称为纵向限制,是上游企业与下游企业之间限制其经营活动的协议。

纵向垄断协议可以分为纵向价格垄断协议和纵向非价格垄断协议,我国《反垄断法》第十四条仅明文禁止两种纵向价格垄断协议:(1)固定向第三人转售商品的价格;(2)限定向第三人转售商品的最低价格。

本案中,茅台五粮液的行为明显属于限定向第三人转售商品的最低价格。

三、限定转售最低价格的纵向垄断协议的竞争效果分析限定最低转售价格是否当然地需要承担法律责任?对于限定最低转售价格垄断协议的规制,国外一直存在两种基本原则:本身违法原则与合理分析原则。

若适用本身违法性原则,只要证明存在限定转售最低价格的行为,即可直接认定其严重排除、限制了竞争,构成违法而予以禁止。

若适用合理分析原则,反垄断执法机构或法院不应着眼于协议的性质,而应着眼于其对竞争造成的实际后果,对其正负面的效果进行权衡,只有在弊大于利时才予以禁止。

从经济分析角度来看,限定转售最低价格的行为一般被认为是双刃剑。

它的主要危害一般体现在对市场公平竞争、经济运行效率和消费者利益等多方面的不利影响。

重庆三峡学院实验报告课程名称财务管理案例教程实验名称贵州茅台,五粮液股利政策案例分析实验类型验证学学时 4 院系经济与管理学院专业会计学年级班别 07级会计班开出学期 2009-2010 下学期学生姓名黎学海学号 200704080154实验教师权英淑成绩2010 年 5 月 25 日备注:此实验报告应根据具体实验内容,由学生独立撰写。

附:实验报告(论文)贵州茅台五粮液案例分析(第十二组)指导老师:权英淑组长:郎平学生姓名:200704080154黎学海演讲人:小组成员及分工情况:报告日期: 2010年 5 月 6 日贵州茅台,五粮液投资案例分析(第十二组200704080154黎学海)茅台股利政策分析2009-05-25 94,380.00 94,380.00 2009年5月25日,公司有限售条件的流通股48867.9034万股上市流通,总股本为94380万股。

2008-05-26 94,380.00 94,380.002008年5月26日,公司本次有限售条件的流通股4719万股上市流通,总股本94380万股. 2007-05-25 94,380.00 94,380.002007年5月25日,公司有限售条件流通股10561.295万股上市流通,总股本为94380万股。

2006-05-25 94,380.00 94,380.002006年5月25日,股权分置,总股本为94380万股。

2006-05-19 94,380.00 47,190.00 2006年5月19日,10转10(资本公积金转增股本是公司股权分置改革方案的一部分),总股本增至94380万股。

2005-08-05 47,190.00 39,325.002005年8月5日,10转2,总股本增至47190万股。

2004-07-01 39,325.00 30,250.002004年7月1日,10转3,总股本增至39325万股。

2003-07-14 30,250.00 27,500.002003年7月14日,10送1,总股本增至30250万股。