财务管理学:第一章 总论

- 格式:ppt

- 大小:4.59 MB

- 文档页数:69

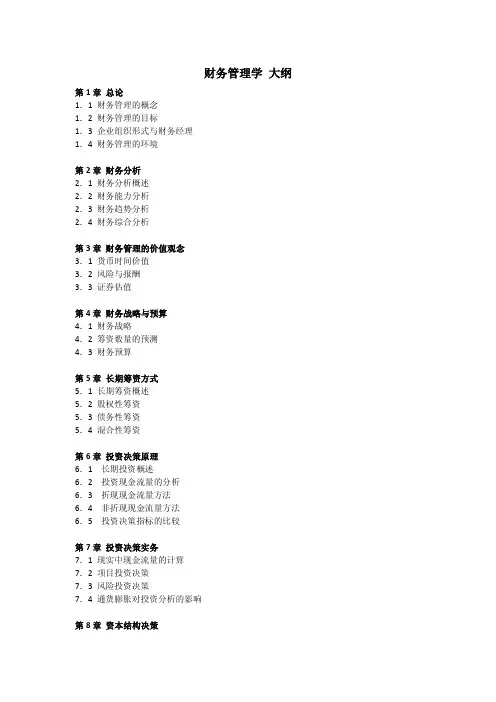

财务管理学大纲第1章总论1.1财务管理的概念1.2财务管理的目标1.3企业组织形式与财务经理1.4财务管理的环境第2章财务分析2.1财务分析概述2.2财务能力分析2.3财务趋势分析2.4财务综合分析第3章财务管理的价值观念3.1货币时间价值3.2风险与报酬3.3证券估值第4章财务战略与预算4.1财务战略4.2筹资数量的预测4.3财务预算第5章长期筹资方式5.1长期筹资概述5.2股权性筹资5.3债务性筹资5.4混合性筹资第6章投资决策原理6.1长期投资概述6.2投资现金流量的分析6.3折现现金流量方法6.4非折现现金流量方法6.5投资决策指标的比较第7章投资决策实务7.1现实中现金流量的计算7.2项目投资决策7.3风险投资决策7.4通货膨胀对投资分析的影响第8章资本结构决策8.1资本结构的理论8.2资本成本的测算8.3杠杆利益与风险的衡量8.4资本结构决策分析第9章股利理论与政策9.1股利及其分配9.2股利理论9.3股利政策及其选择9.4股票分割与股票回购第10章短期资产管理10.1营运资本管理10.2短期资产管理10.3现金管理10.4短期金融资产管理10.5应收账款管理10.6存货规划及控制第11章短期筹资管理11.1短期筹资政策11.2自然性筹资11.3短期借款筹资11.4短期融资券第12章公司并购12.1公司并购的概念与类型12.2公司并购理论12.3公司并购的价值评估12.4公司并购的支付方式。

财务管理第一章财务管理总论在企业的运营与发展中,财务管理犹如一艘大船的舵手,掌控着企业的经济航向,决定着企业的兴衰成败。

而财务管理的第一章——财务管理总论,就像是为我们打开财务管理这扇神秘大门的钥匙,引领我们初步领略其中的奥秘与精髓。

首先,我们来探讨一下财务管理的定义和目标。

财务管理,简单来说,就是对企业资金的获取、使用和分配进行管理的活动。

其目标并非单一不变,而是随着企业的发展阶段、市场环境以及所有者的期望等因素而有所不同。

常见的财务管理目标包括利润最大化、股东财富最大化和企业价值最大化。

利润最大化,这一目标直观易懂。

企业追求利润的增长,似乎是天经地义的事情。

毕竟,有了利润,企业才能生存和发展,才能为股东带来回报,为员工提供福利,为社会创造价值。

然而,利润最大化也存在一些明显的缺陷。

它没有考虑货币的时间价值,也就是今天的一块钱和未来的一块钱价值是不同的;它没有充分考虑风险因素,可能导致企业为了追求高利润而冒险进行一些高风险的投资;而且,利润最大化往往只注重短期利益,容易忽视企业的长期发展战略。

相比之下,股东财富最大化则更具综合性和前瞻性。

它将股东的利益放在首位,通过股票价格的上涨和股息的分配来实现股东财富的增加。

但这一目标也并非完美无缺,比如在股票市场不完善的情况下,股票价格并不能完全准确地反映企业的真实价值。

而企业价值最大化,则是从更广泛的角度来考虑企业的发展。

它不仅关注股东的利益,还兼顾了债权人、员工、供应商、客户以及社会等多方面的利益相关者。

通过合理的财务管理决策,实现企业整体价值的最大化。

这一目标充分考虑了货币的时间价值和风险因素,有助于企业制定长期的发展战略,实现可持续发展。

接下来,我们来了解一下财务管理的职能。

财务管理主要有财务决策、财务计划和财务控制三大职能。

财务决策是财务管理的核心职能。

企业在运营过程中,面临着各种各样的财务决策,比如投资决策、融资决策和股利分配决策等。

投资决策决定了企业资金的投向和使用效率,直接影响企业的未来收益;融资决策则关乎企业资金的来源和成本,影响企业的财务风险和资本结构;股利分配决策则关系到股东的利益和企业的留存收益,对企业的再投资和发展有着重要的影响。

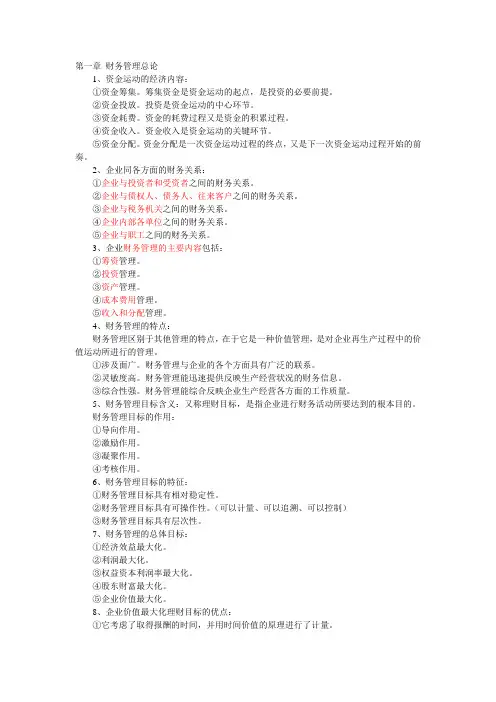

第一章财务管理总论1、资金运动的经济内容:①资金筹集。

筹集资金是资金运动的起点,是投资的必要前提。

②资金投放。

投资是资金运动的中心环节。

③资金耗费。

资金的耗费过程又是资金的积累过程。

④资金收入。

资金收入是资金运动的关键环节。

⑤资金分配。

资金分配是一次资金运动过程的终点,又是下一次资金运动过程开始的前奏。

2、企业同各方面的财务关系:①企业与投资者和受资者之间的财务关系。

②企业与债权人、债务人、往来客户之间的财务关系。

③企业与税务机关之间的财务关系。

④企业内部各单位之间的财务关系。

⑤企业与职工之间的财务关系。

3、企业财务管理的主要内容包括:①筹资管理。

②投资管理。

③资产管理。

④成本费用管理。

⑤收入和分配管理。

4、财务管理的特点:财务管理区别于其他管理的特点,在于它是一种价值管理,是对企业再生产过程中的价值运动所进行的管理。

①涉及面广。

财务管理与企业的各个方面具有广泛的联系。

②灵敏度高。

财务管理能迅速提供反映生产经营状况的财务信息。

③综合性强。

财务管理能综合反映企业生产经营各方面的工作质量。

5、财务管理目标含义:又称理财目标,是指企业进行财务活动所要达到的根本目的。

财务管理目标的作用:①导向作用。

②激励作用。

③凝聚作用。

④考核作用。

6、财务管理目标的特征:①财务管理目标具有相对稳定性。

②财务管理目标具有可操作性。

(可以计量、可以追溯、可以控制)③财务管理目标具有层次性。

7、财务管理的总体目标:①经济效益最大化。

②利润最大化。

③权益资本利润率最大化。

④股东财富最大化。

⑤企业价值最大化。

8、企业价值最大化理财目标的优点:①它考虑了取得报酬的时间,并用时间价值的原理进行了计量。

②它科学地考虑了风险与报酬的联系。

③它能克服企业在追求利润上的短期行为,因为不仅目前的利润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。

④它不仅考虑了股东的利益,而且考虑了债权人、经理层、一般职工的利益。

9、企业价值最大化理财目标的缺陷:①公式中的两个基本要素—未来各年的企业报酬和与企业风险相适应的贴现率是很难预计的,预计中可能出现较大的误差,因而很难作为对各部门要求的目标和考核的依据。

财务管理第一章总论第一章财务管理总论学习目标了解企业财务的概念;了解企业财务的职能;掌握企业财务活动、财务关系的含义与类型;了解企业资金运动的规律;掌握财务管理的目标;掌握财务管理的环节;了解财务管理原则;了解财务管理体制。

本章重点及难点企业财务活动与财务关系;财务管理的目标;财务管理的环节。

本章主要内容一、企业财务的概念企业财务是指企业财务活动,即企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系。

(一)企业财务活动存在的客观依据企业再生产过程中客观存在的资金运动,是与商品经济的存在与发展密不可分的。

企业资金运动通过价值的形式综合反映了企业的生产经营过程,并且具有自己的运动规律。

社会主义资金运动存在的客观基础是,社会主义商品经济。

(二)企业财务活动的内容财务活动是指资金的筹集、投放、使用、收回及分配等一系列行为。

包括四个方面:(1)资金筹集。

资金筹集是指企业为了满足投资和用资的需要,筹措和集中所需资金的过程。

(2)资金投放。

企业投资可以分为两类:广义的投资和狭义的投资。

前者包括企业内部使用资金的过程和对外投放资金的过程,后者仅指对外投资。

(3)资金消耗。

资金消耗是指企业在日常生产经营过程中所发生的资金耗费。

(4)资金收入。

资金收入包括企业出售产品取得的销售收入以及取得的投资收益和其他收入。

(5)资金分配。

广义的分配是指企业对各种收入进行分割和分派的过程;狭义的分配仅指对净利润的分配。

(三)企业同各方面财务关系企业财务关系就是企业组织财务活动过程中与有关各方所发生的经济利益关系,包括:(1)企业与投资者和受资者之间的财务关系。

主要是指企业的投资者向企业投入资金,企业向投资者支付报酬所形成的经济关系。

企业也可将自身法人财产投入其他单位即受资者,受资者从企业分得投资收益所形成的经济关系。

(2)企业与债权人、债务人、往来客户之间的财务关系。

主要是指企业向债权人借入资金,并按借款合同的规定按时支付利息和归还本金或者企业将其资金以购买债券、提供贷款或商业信用等形式出借给其他单位所形成的经济关系。