财务会计第3章存货课件

- 格式:pptx

- 大小:203.66 KB

- 文档页数:5

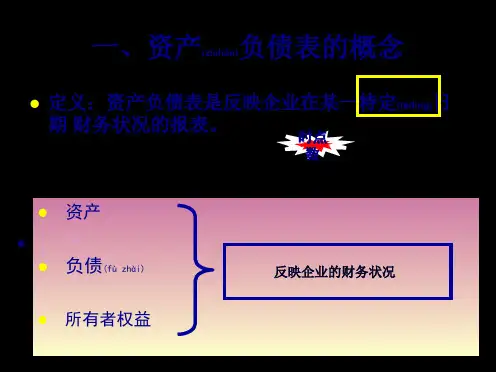

第三章存货第一节存货及其分类第二节存货的初始计量第三节发出存货的计价第四节计划成本法第五节存货的期末计量第六节存货清查第一节存货及其分类一、存货的含义及特征1、含义存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料。

2、特征(1)存货是有形资产(2)存货具有较强的流动性(3)存货具有时效性和发生潜在损失的可能性二、存货的确认条件1.与该存货有关的经济利益很可能流入企业2.该存货的成本能够可靠地计量。

三、存货的分类⒈按其经济内容分类⑴原材料。

它是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理用备料、包装材料、外购半成品等。

⑵在产品。

它是指在企业尚未加工完成,需要进一步加工且正在加工的在制品。

⑶半成品。

它是指企业已完成一定生产过程的加工任务,已验收合格入库,但需要进一步加工的中间产品。

⑷产成品。

它是指企业已完成全部生产过程并验收合格入库,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品。

⑸商品。

它是指商品流通企业外购或委托加工完成验收入库用于销售的各种商品。

⑹周转材料。

它是指企业能够多次使用、逐渐转移其价值仍保持原有形态,不确认为固定资产的材料,如包装物和低值易耗品。

⑺委托代销商品。

它是指企业委托其他单位代销的商品。

⒉按其存放地点分类⑴库存存货。

它是指已验收合格并入库的各种存货。

⑵在途存货。

它是指货款已经支付,正在途中运输的存货,以及已经运达企业但尚未验收入库的存货。

⑶加工中存货。

它是指企业正在加工的存货和委托其他单位加工的存货。

第二节存货的初始计量注:取得存货时,对存货入账价值的确定,以实际成本为基础。

实际成本包括:采购成本、加工成本、其他成本一、外购存货1、外购存货的成本一般包括:购买价款、相关税费、运输费、装卸费、保险费其他可归属于存货采购成本的费用2、应注意问题:(1)存货在运输途中的合理损耗——计入采购成本(2)存货在运输途中的人为损失——过失人赔偿,不计入采购成本(3)自然灾害造成的非常损失——扣除保险和可回收残值后计入营业外收入(4)属于无法查明原因的途中损耗——先转入待处理财产损溢(5)市内零星货物运杂费、采购人员的差旅费、采购机构的经费以及供应部门经费!假设发生短缺时会计分录支付货款,材料尚在运输途中借:在途物资应交税费——增值税(进项税额)贷:银行存款(按凭证上的数额来填)验收时发现短缺,原因待查,其余材料入库借:原材料待处理财产损溢(按短缺部分的价值或者成本)贷:在途物资短缺原因查明,进行相应的会计处理借:原材料(运输途中合理损耗部分)应付账款——某公司(供货公司少发货的部分,以后补发)其他应收款——某运输单位(运输公司赔偿部分)贷:待处理财产损溢应交税费——增值税(进项转出)(运输单位赔偿部分的进项税额)收到供货方补发的材料,验收入库借:原材料贷:应付账款——某公司收到运输单位赔偿的货款借:银行存款贷:其他应收款——某某运输单位3、外购存货的会计处理(1)存货验收入库和货款结算同时完成,即“单货同到”借:原材料——甲材料应交税费——应交增值税(进项税额)贷:银行存款(2)货款已结算但存货尚在运输途中,即“单到货未到”1)支付货款,材料尚在运输途中。

第三章存货一、单项选择题1、企业采用实际成本法对材料进行日常核算,对于已经付款,但是材料尚未到达,应根据发票等结算凭证,借记会计科目是()。

A.材料采购B.在途物资C.原材料D.银行存款2、下列关于盘盈存货的入账价值说法中,正确的是()。

A.历史成本B.公允价值C.重置成本D.现值3、某一般纳税人因管理不善丢失材料一批,计划成本80 000元,材料成本差异率为-1%,企业适用的增值税税率为17%,能够获得保险公司赔款50 000元,则因该批材料的毁损而计入“管理费用”科目的金额是()元。

A.43 000B.42 664C.30 000D.29 2004、2009年12月31日,甲公司库存B材料的账面成本为120万元,市场购买价格总额为110万元,假设不发生其他购买费用,由于B材料市场销售价格下降,市场上用B材料生产的产品的市场价格也有所下降,甲公司估计,用库存的B材料生产的产品的市场价格总额由300万元降至270万元,产品的成本为280万元,将B材料加工成乙产品尚需投入160万元,估计销售费用及税金为10万元。

2009年12月31日B材料的账面价值为()万元。

A.120B.100C.110D.1605、甲公司期末库存A产品均为待售商品,未计提存货跌价准备,账面余额为100万元,其中与乙公司签订合同的产品成本60万元,合同售价70万元,预计销售税费7万元。

另外40万元的A产品无订单,预计市场售价为42万元,预计销售税费4.2万元,甲公司期末按照单项存货计提减值准备,甲公司本期末应计提的存货跌价准备是()万元。

A.0.8B.2.2C.0D.2.86、下列有关确定存货可变现净值基础的表述,不正确的是()。

A.有销售合同的库存商品以该库存商品的合同售价为基础B.无销售合同的库存商品以该库存商品的估计售价为基础C.用于生产有销售合同产品的材料以该材料的市场价格为基础D.用于出售且无销售合同的材料以该材料的市场价格为基础7、甲公司于2011年4月1日委托乙公司代为加工原材料一批,该批原材料的成本为92万元,支付加工费10万元,增值税1.7万元(已取得增值税专用发票),该材料加工后直接对外出售,由受托方代收代交的消费税18万元。