附表一 企业和其他组织会计档案保管期限表

- 格式:doc

- 大小:44.50 KB

- 文档页数:1

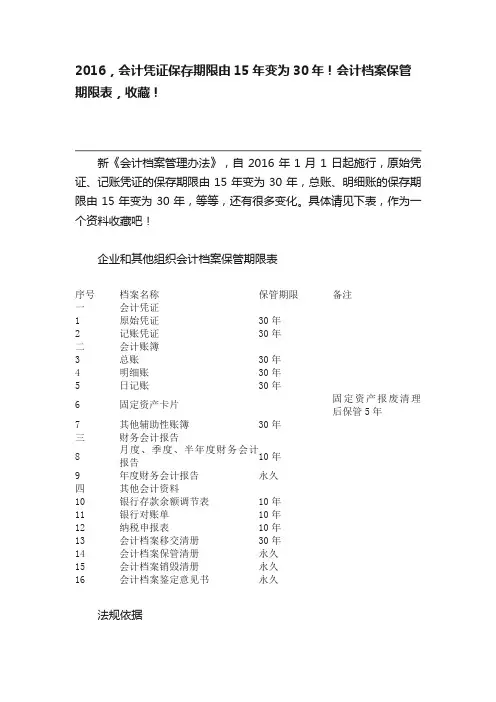

2016,会计凭证保存期限由15年变为30年!会计档案保管期限表,收藏!新《会计档案管理办法》,自2016年1月1日起施行,原始凭证、记账凭证的保存期限由15年变为30年,总账、明细账的保存期限由15年变为30年,等等,还有很多变化。

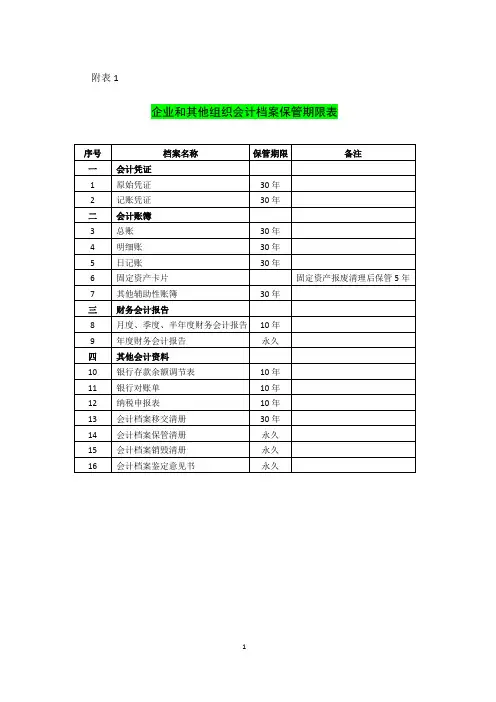

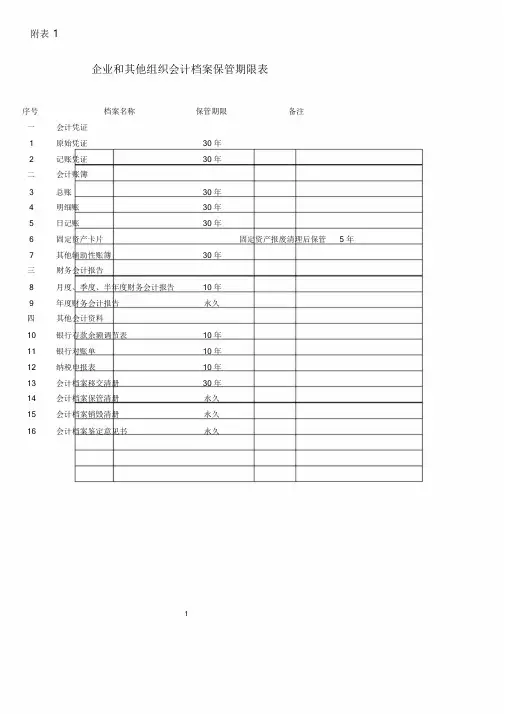

具体请见下表,作为一个资料收藏吧!企业和其他组织会计档案保管期限表序号档案名称保管期限备注一会计凭证1 原始凭证30年2 记账凭证30年二会计账簿3 总账30年4 明细账30年5 日记账30年6 固定资产卡片固定资产报废清理后保管5年7 其他辅助性账簿30年三财务会计报告8 月度、季度、半年度财务会计报告10年9 年度财务会计报告永久四其他会计资料10 银行存款余额调节表10年11 银行对账单10年12 纳税申报表10年13 会计档案移交清册30年14 会计档案保管清册永久15 会计档案销毁清册永久16 会计档案鉴定意见书永久法规依据中华人民共和国财政部国家档案局令第79号——会计档案管理办法《会计档案管理办法》已经财政部部务会议、国家档案局局务会议修订通过,现将修订后的《会计档案管理办法》公布,自2016年1月1日起施行。

中华人民共和国财政部部长楼继伟国家档案局局长李明华2015年12月11日会计档案管理办法第一条为了加强会计档案管理,有效保护和利用会计档案,根据《中华人民共和国会计法》《中华人民共和国档案法》等有关法律和行政法规,制定本办法。

第二条国家机关、社会团体、企业、事业单位和其他组织(以下统称单位)管理会计档案适用本办法。

第三条本办法所称会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。

第四条财政部和国家档案局主管全国会计档案工作,共同制定全国统一的会计档案工作制度,对全国会计档案工作实行监督和指导。

县级以上地方人民政府财政部门和档案行政管理部门管理本行政区域内的会计档案工作,并对本行政区域内会计档案工作实行监督和指导。

附表企业档案归档范围及保管期限表为了规范企业档案的管理和保管工作,确保企业历史资料的完整性和安全性,制定本《附表企业档案归档范围及保管期限表》。

一、档案归档范围本企业的档案包括以下几类:1.行政管理档案:包括企业的组织机构、人事、财务、审计、统计、档案管理等方面的文件材料,以及各种会议记录、决策方案、报告等。

2.业务档案:包括企业的生产、研发、销售、技术、市场等方面的文件材料,以及各种合同、协议、发票、凭证等。

3.历史资料档案:包括企业的历史资料、重要事件、人物事迹、制度变革等方面的文件材料,以及与企业发展相关的各种报纸、期刊、文献、图片等。

二、档案保管期限1.行政管理档案:保管期限为10年。

其中,人事档案、财务档案保管期限为30年。

2.业务档案:保管期限为5年。

3.历史资料档案:保管期限为永久。

但是,文件材料需要根据需要分类存储、保管。

三、档案保管措施1.安全措施:对企业档案实行防盗防火、防潮、防虫等安全措施,确保档案安全。

2.管理措施:实行三级管理制度,设有档案管理员、保管员和审核员,确保档案管理科学规范。

3.数字化管理:对企业档案进行数字化管理,建立档案信息系统和文献检索系统,提高档案利用率和查询效率。

4.存储措施:对企业档案进行分类存储,依据档案保管期限、文件类型、档案重要性等进行存储。

四、档案借阅办理流程1.借阅者应提前向档案管理员提出借阅申请。

2.档案管理员审核借阅申请,核实借阅者身份,确定借阅目的和时间。

3.借阅者阅读、查阅企业档案,不得随意更改、复制企业档案。

4.借阅结束,借阅者应及时归还。

五、档案归档清点工作1.定期进行档案盘点、清点,确保档案完整性和安全性。

2.对于已经无需归档的档案,应按照规定予以清理和销毁。

六、备注本表格自颁布之日起执行,如有需要调整,应经领导同意后执行,并通知全体员工。

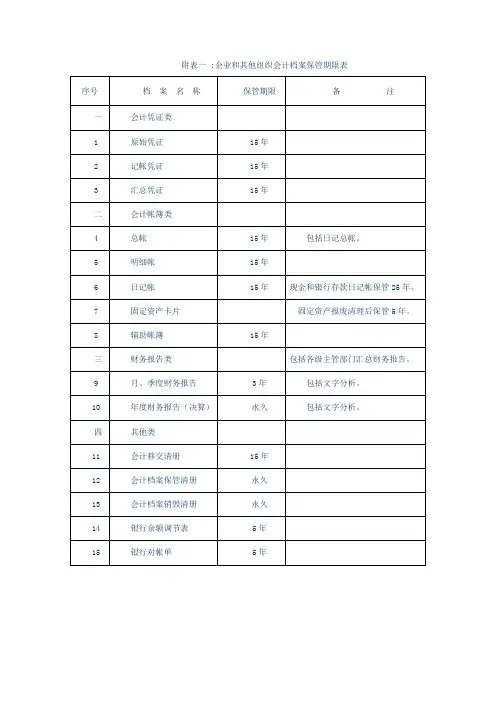

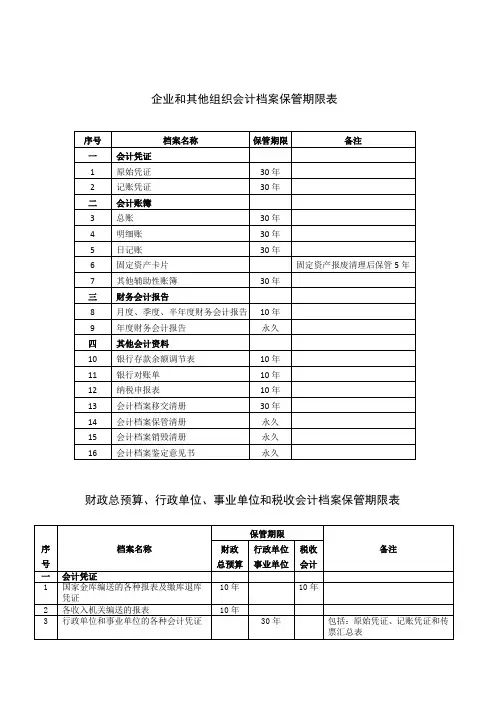

附表1企业和其他组织会计档案保管期限表序号档案名称保管期限备注一会计凭证1 原始凭证30 年2 记账凭证30 年二会计账簿3 总账30 年4 明细账30 年5 日记账30 年6 固定资产卡片固定资产报废清理后保管 5 年7 其他辅助性账簿30 年三财务会计报告8 月度、季度、半年度财务会计报告10 年9 年度财务会计报告永久四其他会计资料10 银行存款余额调节表10 年11 银行对账单10 年12 纳税申报表10 年13 会计档案移交清册30 年14 会计档案保管清册永久15 会计档案销毁清册永久16 会计档案鉴定意见书永久1附表2财政总预算、行政单位、事业单位和税收会计档案保管期限表保管期限序档案名称财政行政单位税收备注号总预算事业单位会计一会计凭证1 国家金库编送的各种报表及缴库退库10 年10 年凭证2 各收入机关编送的报表10 年3 行政单位和事业单位的各种会计凭证30 年包括:原始凭证、记账凭证和传票汇总表4 财政总预算拨款凭证和其他会计凭证30 年包括:拨款凭证和其他会计凭证二会计账簿5 日记账30 年30 年6 总账30 年30 年30 年7 税收日记账(总账)30 年8 明细分类、分户账或登记簿30 年30 年30 年9 行政单位和事业单位固定资产卡片固定资产报废清理后保管 5 年三财务会计报告10 政府综合财务报告永久下级财政、本级部门和单位报送的保管 2 年11 部门财务报告永久所属单位报送的保管 2 年12 财政总决算永久下级财政、本级部门和单位报送的保管 2 年13 部门决算永久所属单位报送的保管 2 年14 税收年报(决算)永久15 国家金库年报(决算)10 年16 基本建设拨、贷款年报(决算)10 年17 行政单位和事业单位会计月、季度报表10 年所属单位报送的保管 2 年18 税收会计报表10 年所属税务机关报送的保管 2 年四其他会计资料19 银行存款余额调节表10 年10 年20 银行对账单10 年10 年10 年21 会计档案移交清册30 年30 年30 年22 会计档案保管清册永久永久永久23 会计档案销毁清册永久永久永久24 会计档案鉴定意见书永久永久永久注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。

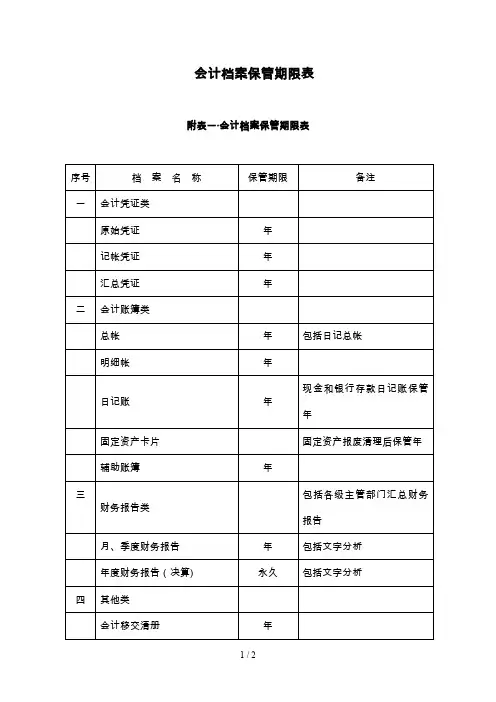

会计档案的保管期限————————————————————————————————作者:————————————————————————————————日期:企业和其他组织会计档案保管期限表 序号 档案名称保管期限备注一 会计凭证类 1 原始凭证15年2 记账凭证3 汇总凭证二 会计账簿类 4 总账15年包括日记总账 5 明细账6 日记账 现金和存款日记账保管25年 7 固定资产卡片账 固定资产报废清理后保管5年 8 辅助账簿 15年三 财务报告类 包括各级主管部门汇总财务报告9 月、季度财务报告 3年 包括文字分析10 年度财务报告(决算) 永久 四 其他类 11 会计移交清册 15年12 会计档案保管清册 永久 13 会计档案销毁清册 14 银行存款余额调节表 5年15 银行对账单财政总预算、行政单位、事业单位和税收会计档案保管期限表序号档案名称保管期限备注财政 总预算 行政单位 事业单位 税收 会计 一 会计凭证类1 国家金库编送的各种报表及缴库退库凭证10年 10年 2 各收入机关编送的报表 10年3 行政单位和事业单位的各种会计凭证15年包括原始凭证、记账凭证和传票汇总表4 各种完税凭证和缴、退库凭证15年 缴款书存根联在销号后保管2年 5 财政总预算拨款凭证及其他会计凭证15年包括拨款凭证和其他会计凭证 6 农牧业税结算凭证15年二 会计账簿类 7 日记账 15年8 总账15年9 税收日记账(总账)和税收票证分类出纳账25年10 明细分类、分户账或登记簿 15年11 现金出纳账、银行存款账 25年12 行政单位和事业单位固定资产明细账(卡片)行政单位和事业单位固定资产报废清理后保管5年 三 财务报告类 13 财政总决算永久 14 行政单位和事业单位决算10年永久 15 税收年报(决算) 永久16 国家金库年报(决算) 17基本建设拨、贷款年报(决算)18 财政总预算会计旬报 3年所属单位报送的保管2年19 财政总预算会计月、季度报表 5年20 行政单位和事业单位会计月、季度报表5年21 税收会计报表(包括票证报表)10年 电报保管1年,所属税务机关报送的保管3年四其他类22 会计移交清册15年23 会计档案保管清册永久24 会计档案销毁清册会计从业资格证书管理1.会计从业资格管理机构作出准予颁发会计从业资格证书的决定,应当自作出决定之日起10日内向申请人颁发会计从业资格证书。

会计档案的保管期限,根据其特点,分为永久、定期两类。

永久档案即长期保管,不可以销毁的档案;定期档案根据保管期限分为3年、5年、10年、15年、25年5种。

会计档案的保管期限,从会计年度终了后的第一天算起。

《会计档案管理办法》规定了我国企业和其他组织、预算单位等会计档案的保管期限,该办法规定的会计档案保管期限为最低保管期限,具体规定如下:

1、需要永久保存的会计档案有:会计档案保管清册,会计档案销毁清册以及年度财务报告、财政总决算、行政单位和事业单位决算、税收年报(决算)。

2、保管期限为25年的会计档案有:现金和银行存款日记账;税收日记账(总账)和税收票证分类出纳账。

3、保管期限为15年的会计档案有:会计凭证类;总账、明细账、日记账和辅助账簿(不包括现金和银行存款);会计移交清册;行政单位和事业单位的各种会计凭证;各种完税凭证和缴退库凭证;财政总预算拨款凭证及其他会计凭证;农牧业税结算凭证;会计移交清册。

4、保管期限为10年的会计档案有:国家金库编送的各种报表及缴库退库凭证;各收入机关编送的报表;财政总预算保管行政单位和事业单位决算、税收年报、国家金库年报、基本建设拨货款年报;税收会计报表(包括票证报表)。

5、保管期限为5年的会计档案有:固定资产卡片于固定资产报废清理后保管5年;银行余额调节表;银行对账单;财政总预算会计月、季度报表;行政单位和事业单位会计月、季度报表。

6、保管期限为3年的会计档案有:月、季度财务报告;财政总预算会计旬报。

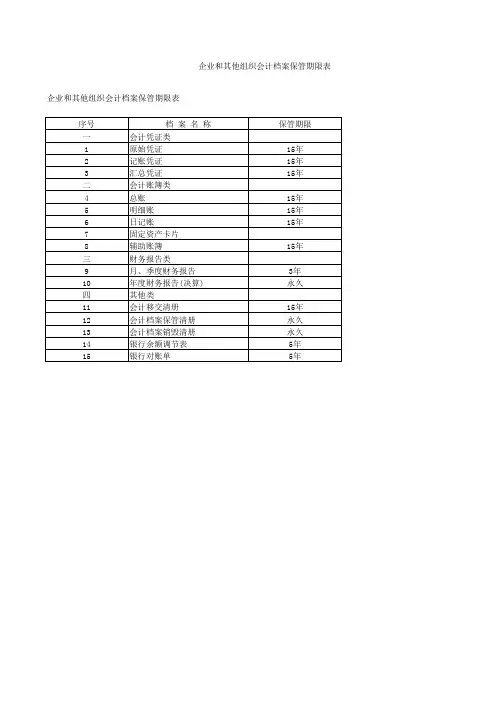

表一企业和其他组织会计档案保管期限表。

企业和其他组织会计档案保管期限表 序号 档案名称保管期限备注一 会计凭证类 1 原始凭证15年2 记账凭证3 汇总凭证二 会计账簿类 4 总账15年包括日记总账 5 明细账6 日记账现金和存款日记账保管25年 7 固定资产卡片账 固定资产报废清理后保管5年 8 辅助账簿 15年三 财务报告类包括各级主管部门汇总财务报告9 月、季度财务报告3年 包括文字分析10 年度财务报告(决算) 永久 四 其他类 11 会计移交清册 15年12 会计档案保管清册 永久 13 会计档案销毁清册 14 银行存款余额调节表 5年15 银行对账单财政总预算、行政单位、事业单位和税收会计档案保管期限表序号档案名称保管期限备注财政 总预算 行政单位 事业单位 税收 会计 一 会计凭证类1 国家金库编送的各种报表及缴库退库凭证10年 10年 2 各收入机关编送的报表 10年3 行政单位和事业单位的各种会计凭证15年包括原始凭证、记账凭证和传票汇总表4 各种完税凭证和缴、退库凭证15年 缴款书存根联在销号后保管2年 5 财政总预算拨款凭证及其他会计凭证15年包括拨款凭证和其他会计凭证6 农牧业税结算凭证 15年二 会计账簿类 7 日记账 15年 8 总账15年9 税收日记账(总账)和税收票证分类出纳账25年10 明细分类、分户账或登记簿 15年11 现金出纳账、银行存款账 25年12 行政单位和事业单位固定资产明细账(卡片)行政单位和事业单位固定资产报废清理后保管5年 三 财务报告类 13 财政总决算永久14 行政单位和事业单位决算10年永久 15 税收年报(决算) 永久 16 国家金库年报(决算) 17 基本建设拨、贷款年报(决算)18 财政总预算会计旬报3年所属单位报送的保管2年19 财政总预算会计月、季度报表 5年20 行政单位和事业单位会计月、季度报表5年21 税收会计报表(包括票证报表)10年 电报保管1年,所属税务机关报送的保管3年 四 其他类22 会计移交清册15年23 会计档案保管清册 永久24会计档案销毁清册会计从业资格证书管理1. 会计从业资格管理机构作出准予颁发会计从业资格证书的决定,应当自作出决定之日起10日内向申请人颁发会计从业资格证书。

会计档案保管期限表(2016)根据《会计档案管理办法》(财政部国家档案局令第79号⾃2016年1⽉1⽇起施⾏):附表1

企业和其他组织会计档案保管期限表

序号档案名称保管期限备注

⼀会计凭证

1原始凭证30年

2记账凭证30年

⼆会计账簿

3总账30年

4明细账30年

5⽇记账30年

6固定资产卡⽚固定资产报废清理后保管5

年

7其他辅助性账簿30年

三财务会计报告

10年

8⽉度、季度、半年度财务会计

报告

9年度财务会计报告永久

四其他会计资料

10银⾏存款余额调节表10年

11银⾏对账单10年

12纳税申报表10年

13会计档案移交清册30年

14会计档案保管清册永久

15会计档案销毁清册永久

16会计档案鉴定意见书永久。

会计档案管理办法《会计档案管理办法》文件附一:企业和其他组织会计档案保管期限表编辑本段《会计档案管理办法》文件【发布单位】财政部国家档案局【发布文号】(98)财会字第32号【发布日期】1998-08-21 【生效日期】1999-01-01第一条为了加强会计档案管理,统一会计档案管理制度,更好地为发展社会主义市场经济服务,根据《中华人民共和国会计法》和《中华人民共和国档案法》的规定,制定本办法。

第二条国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织(以下简称各单位),应当依照本办法管理会计档案。

第三条各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

第四条各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅,严防毁损、散失和泄密。

第五条会计档案是指会计凭证、会计账簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

具体包括:(一)会计凭证类:原始凭证,记账凭证,汇总凭证,其他会计凭证。

(二)会计账簿类:总账,明细账,日记账,固定资产卡片,辅助账簿,其他会计账簿。

(三)财务报告类:月度、季度、年度财务报告,包括会计报表、附表、附注及文字说明,其他财务报告。

(四)其他类:银行存款余额调节表,银行对账单,其他应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

第六条各单位每年形成的会计档案,应当由会计机构按照归档要求,负责整理立卷,装订成册,编制会计档案保管清册。

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。

出纳人员不得兼管会计档案。

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装。