2016年国际收支形势分析及2017年展望_陈长缨

- 格式:pdf

- 大小:220.30 KB

- 文档页数:6

近几年我国国际收支的现状第一篇:近几年我国国际收支的现状近几年我国国际收支的现状根据国家外汇局公布的数据显示,由于货物贸易顺差大幅度上升,2005年经常项目实现顺差1608.18亿美元,同比增长134.23%,占我国国际收支总体顺差的比例上升为72%,主要是因为货物贸易顺差大幅上升。

根据国际收支统计口径,2005年我国货物贸易顺差1342亿美元,增长128%。

资本和金融项目顺差629.64亿美元,同比下降43.1%,原因主要是由于对外投资增长较快,“证券投资”和“其他投资”由顺差转为逆差,资本和金融项目顺差占2004年中国国际收支总体顺差的比例下降至28%。

2005年证券投资和其他投资的逆差分别为49亿美元、40亿美元。

在经常项目、资本和金融项目双顺差的推动下,外汇储备增长2089.4亿美元,比2004年增长了22.6亿美元,特别提款权增加0.05亿美元,在国际货币基金组织的储备头寸减少19亿美元。

2005年末我国外汇储备余额达到8189亿美元。

“净误差与遗漏”出现在借方,为168亿美元,相当于国际收支口径下的货物贸易进出口总额的1.21%,在国际公认5%的合理范围以内。

2005年,我国的国际收支交易总规模2.42万亿美元,比2004年增长27%,占GDP比重进一步上升到109%。

国家外汇局在《国际收支报告》中指出,这表明我国经济对外开放度进一步扩大,与世界经济的融合更加紧密,对外经济运行对国内经济的影响增强。

2005年,国家继续运用货币、财政等政策加强和改善宏观调控,加快经济结构调整,进一步转变外贸增长方式,提高利用外资的质量。

金融体系改革取得进展,整体稳健性增强。

中国人民银行和国家外汇管理局稳步推进人民币汇率形成机制改革,积极发展外汇市场,放宽汇价管理。

自2005年7月21日起,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

改革以来,人民币汇率弹性逐步增强,外汇市场参与主体不断扩大。

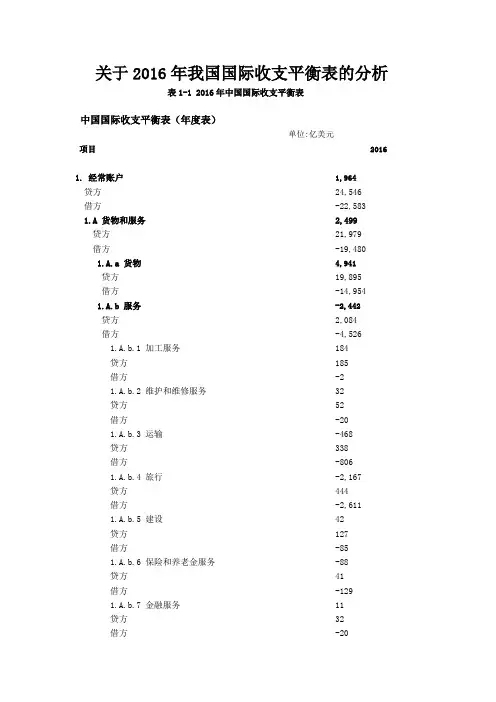

关于2016年我国国际收支平衡表的分析表1-1 2016年中国国际收支平衡表中国国际收支平衡表(年度表)单位:亿美元项目20161. 经常账户1,964贷方24,546借方-22,5831.A 货物和服务2,499贷方21,979借方-19,4801.A.a 货物4,941贷方19,895借方-14,9541.A.b 服务-2,442贷方2,084借方-4,5261.A.b.1 加工服务184贷方185借方-21.A.b.2 维护和维修服务32贷方52借方-201.A.b.3 运输-468贷方338借方-8061.A.b.4 旅行-2,167贷方444借方-2,6111.A.b.5 建设42贷方127借方-851.A.b.6 保险和养老金服务-88贷方41借方-1291.A.b.7 金融服务11贷方32借方-201.A.b.8 知识产权使用费-228贷方12借方-2401.A.b.9 电信、计算机和信息服务127贷方254借方-1271.A.b.10 其他商业服务147贷方580借方-4321.A.b.11 个人、文化和娱乐服务-14贷方7借方-211.A.b.12 别处未提及的政府服务-20贷方12借方-321.B 初次收入-440贷方2,258 借方-2,6981.B.1 雇员报酬207贷方269借方-621.B.2 投资收益-650贷方1,984借方-2,6341.B.3 其他初次收入 3贷方 6借方-21.C 二次收入-95贷方309借方-404 2. 资本和金融账户263 2.1 资本账户-3贷方 3借方-72.2 金融账户267资产-2,174 负债2,4412.2.1 非储备性质的金融账户-4,170资产-6,611负债2,4412.2.1.1 直接投资-4662.2.1.1.1 资产-2,1722.2.1.1.1.1 股权-1,4842.2.1.1.1.2 关联企业债务-6882.2.1.1.2负债1,7062.2.1.1.2.1 股权1,6422.2.1.1.2.2 关联企业债务 642.2.1.2 证券投资-6222.2.1.2.1 资产-1,0342.2.1.2.1.1 股权-3852.2.1.2.1.2 债券-6492.2.1.2.2 负债4122.2.1.2.2.1 股权1892.2.1.2.2.2 债券2232.2.1.3 金融衍生工具-472.2.1.3.1 资产-692.2.1.3.2 负债222.2.1.4 其他投资-3,0352.2.1.4.1 资产-3,3362.2.1.4.1.1 其他股权02.2.1.4.1.2 货币和存款-4352.2.1.4.1.3 贷款-1,1472.2.1.4.1.4 保险和养老金-32.2.1.4.1.5 贸易信贷-1,0082.2.1.4.1.6 其他-7432.2.1.4.2 负债3012.2.1.4.2.1 其他股权02.2.1.4.2.2 货币和存款1022.2.1.4.2.3 贷款-1962.2.1.4.2.4 保险和养老金-62.2.1.4.2.5 贸易信贷1622.2.1.4.2.6 其他2392.2.1.4.2.7 特别提款权02.2.2 储备资产4,4372.2.2.1 货币黄金02.2.2.2 特别提款权 32.2.2.3 在国际货币基金组织的储备头寸-532.2.2.4 外汇储备4,4872.2.2.5 其他储备资产03.净误差与遗漏-2,227表1 2007-2016年国际收支顺差结构部图1 2007-2016年中国国际收支情况走势图一、2016总体国际收支运行环境2016年,国际局势错综复杂,作为国际金融危机爆发后的第8个年头,世界经济继续呈现温和复苏态势,国际贸易依然低迷,贸易增速缓慢且贸易保护主义抬头。

纳税Taxpaying经济纵横我国国际收支变化及其原因分析鲍子耀(安徽省芜湖市弋江区汇成名郡,安徽芜湖241000)摘要:国际收支状况通常是通过国际收支平衡表来反映的,它是系统地记录该国在一定时期内国际收支项目及金融的统计表,这一统计表是全面掌握该国对外经济往来状况的基本资料,是该国政府制定对外经济政策的主要依据,对我国的国际收支平衡表进行研究,可以了解到我国经济发展的变化和趋势以及其背后所隐藏的我国经济发展的成果及不足之处,并以此为根据制定相应的政策,对于我国未来的经济发展具有一个指导性的重要作用,具有非常重要的意义。

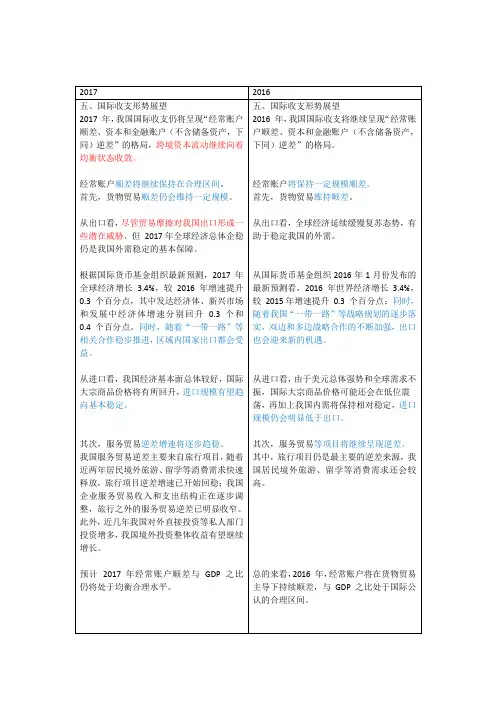

关键词:国际收支;国际收支变化;国际收支分析一、我国国际收支的主要情况(一)主要差额情况2017年我国国际收支运行逐步趋稳,呈现基本平衡的态势。

近年来亦是如此,我国从持续了十多年的“双顺差”的结构,到了2012年我国的国际收支出现短暂的经常账户顺差,资本账户出现额度并不大的360亿美元逆差的“一顺一逆”结构,再到了2013年又重新恢复了“双顺差”结构,之后到了2014-2016出现了连续三年的“一顺差、一逆差”的收支结构,其中2015年经常项目顺差达到了峰值的3034亿美元,而2015年与2016年的非储备性质的金融账户逆差迅速膨胀,分别为逆差4345亿美元和逆差4161亿美元,再到今年2017年我国的国际收支得到了明显的改善,经常账户差额收窄到1649亿美元,非储备性质的金融账户顺差1486亿美元,收支的结构又重新恢复到“双顺差”的结构,说明汇率政策的调整取得了成效。

但此次的“双顺差”应该只是汇率调整的伴随现象,并不会长期持续和显著地延续下去,“一顺一逆”是新的稳态自然更加稳定。

(二)非储备性质金融账户情况非储备性质金融账户近些年来波动较大,2011年顺差为2600亿美元,2012年则出现了暂时的小额逆差,2013年为顺差3430亿美元,之后的三年均为逆差,其中2015年和2016年的逆差额急剧膨胀,2017年又恢复为顺差1486亿美元。

2016-2017年国际收支回顾与展望分析报告2017年6月目录一、稳定流入:暂时下降,趋势回升 (5)1、人民币贬值、大宗价格回暖,经常账户顺差收窄 (6)2、服务贸易逆差稳步扩大,料将持续 (8)3、汇率环境趋稳,外国股权直接投资预计回升 (9)二、非投机性流出:偿还外债逆转,对外投资增加 (10)1、汇率环境趋稳,存量下降,偿还外债过程结束 (11)2、股权投资管理力度加大,“走出去”流出冲高回落 (13)3、债券投资驱动“藏汇于民”流出增加 (15)三、投机性流出:个人购汇下修,热钱变中有降 (17)1、个人购回规模下修,16 年流出下降 (18)2、企业内部跨境流出增加,1季度流出最大 (20)3、贸易相关热钱形式变化,外汇管理执行力度加强 (21)四、展望2017:猿声犹在耳畔,轻舟已过重山 (24)1、2016年国际收支综述 (24)2、稳定流入 (25)3、非投机性流出 (25)4、投机性流出 (26)16 年国际收支综述:流出总量虽大,结构已有显著改善,为17 年国际收支进一步优化奠定坚实基础。

16 年国际收支口径外储资产减少4487 亿美元,较15 年全年(流出3423亿美元)流出规模仍有所增加。

但进行结构分析后,我们发现16 年流出结构有较为明显的改善。

稳定流入:16 年暂时下降,趋势回升。

由经常账户顺差(剔除个人购汇)和外国股权直接投资流入构成的稳定流入部分,16 年流入合计4196 亿美元,同比减少29%,下降的原因主要有三方面:1)人民币贬值、大宗商品价格下半年回升令货物贸易顺差减少14%;2)服务贸易逆差稳步扩大27%;3)人民币持续贬值环境下外国股权直接投资流入减少21%。

展望17 年,尽管服务贸易逆差扩大趋势料将持续,但汇率环境趋于稳定,大宗商品价格上行乏力,外部需求改善,货物贸易顺差预计将有所扩大,同时稳中略升的汇率环境也有利于外国股权直接投资的回升。

我们预计17 年稳定流入回升至约4500 亿美元。

2016-2017年世界经济贸易形势及相关问题作者:梁艳芬来源:《对外经贸实务》 2016年第12期一、当前世界经济贸易总体形势2016年世界经济低迷、风险交织,不稳定因素增多,整体呈现增长低、通胀低、就业低、贸易规模低、投资增速低、大宗产品价格低、负债高的“六低一高”局面。

国际货币基金组织(IMF)预计,2016年世界经济增长率为3.1%,低于上年0.1个百分点,将是全球GDP增速连续低于长期均值3.7%(1990-2007)的第五年。

发达经济体增长持续低迷引发的反贸易反全球化和民粹主义情绪,对经济增长造成新的冲击,不仅影响短期增长,且对长期生产率提高和创新形成限制和阻碍。

英国投票退出欧盟引发持续动荡,对世界经济增添新的不确定性。

IMF预计,2016年发达经济体仅将增长1.6%,低于上年2.1%的增速、低于1990-2007年的平均值近1个百分点,较7月1.8%的预测也有所下调。

发展中经济体增长尚无新亮点,大部分国家增速放缓,巴西、俄罗斯经济甚至陷入衰退。

展望2017年,世界经济发展环境仍将困难和复杂。

美国政府换届、经济政策连续性面临考验;英国脱欧影响将继续发酵,欧盟市场动荡在所难免;新兴经济体承载经济引擎压力,虽有重振机会,但发展不平衡问题依然存在,经济发展还将高度依赖宏观政策的配合。

如果各国能充分有效利用好所有政策手段,包括货币、财政和结构性政策,世界经济增长前景才可获得改善。

IMF预计,2017年世界经济增速有望回升到3.4%。

其中,新兴经济体增长4.6%,增速提高0.4个百分点,发达国家增速提高0.2个百分点,达到1.8%。

2016年,缓慢而脆弱的世界经济复苏步伐继续对全球贸易形成拖累;国际金融动荡、反贸易、反全球化思潮蔓延、英国退欧等突发风险令贸易环境雪上加霜;经济疲弱、投资不振波及到贸易开放停滞、保护主义抬头、贸易成本增加。

世界贸易组织(WTO)最新公布的数据显示,2016年一季度世界货物贸易量同比下降1.1%,跌幅超出预期;二季度仅微弱增长0.3%,低于预期;按照年率计算,上半年全球货物贸易同比下降0.3%。

12月宏观数据简评:2016如预期收官,钱紧不改中性基调----海银投资研究中心陈达一、全年如预期收官,2017仍面临压力2016年我国GDP增速收于6.7%,与市场预期一致,落在2016年度增长目标区间之内。

四季度GDP当季同比增速升至6.8%,表明四季度经济动能有所增强。

四季度GDP增速提升,一方面源于投资增速在四季度整体较稳,从支出法角度来看,四季度投资对GDP增长率的贡献率升至42.2%。

具体来看,10-12月,投资增速分别为8.3%,8.3%和8.1%,要强于三季度。

制造业投资连续4月小幅回升,房地产投资增速也尚在年内高位,1-12月增长6.9%,好于市场预期。

另一方面四季度GDP走强也源于同期基数相对较低,2015年四季度GDP同比仅增长6.8%,为年内低点。

展望2017年,经济增长面临的下行压力仍旧未散去,净出口难以见到大幅好转,投资增长面临房地产“去产能”以及财政积极受限等情况,也难以大幅好转。

我们预计2017年GDP增速有可能落入6.3%-6.5%投资放缓、区间。

图1:2016年四季度GDP增速回升数据来源:Wind,海银投资研究中心二、投资增速下行,受三产下行带动1-12月我国固定资产投资同比增长8.1%,较前值8.3%下滑,显示投资出现小幅放缓。

从投资构成来看,第三产业投资增速下滑是主因,1-12月由前值11.3%降至10.9%。

对比而言,第二产业投资增速同比增长3.5%,较1-11月的3.3%有所回升,这也与工业整体较稳,PMI值持续处于荣枯线上方表现一致。

图2:三大行业投资增速走势数据来源:Wind,海银投资研究中心从行业来看,房地产和制造业投资增速继续加快,而基建投资则出现大幅下行,拖累整体投资表现。

1-12月房地产投资增长6.9%,较1-11月的6.5%回升,表明开发商仍在加大开工力度,消化土地库存,但是销售放缓已成趋势,住宅销售面积同比增速已由1-9月的27.1%降至1-12月的22.4%。

浅析中国国际收支现状及对策作者:姜丹华来源:《对外经贸》2016年第02期摘要:随着国内外经济形势的发展,我国国际收支从平衡表中呈现出明显的双顺差现象,虽然可以增加我国的外汇储备,但仍需采取措施尽量避免或减少这种现象的发生,为我国经济和金融市场提供一个健康良性的发展空间。

简要阐述了我国国际收支情况及对我国经济发展的影响,并分析了国际收支双顺差的原因,提出以下对策:改变单纯依靠要素投入的外贸增长方式;调整和优化产业结构,消除贸易顺差产生的中长期负面影响;适当减少外汇储备;鼓励有实力的企业“走出去”;加强对外资流动以及投机资本大规模流动的管理,引导资金更多地流向实体产业;进一步完善金融市场体系。

关键词:国际收支;账户余额;双顺差中图分类号:F831.6 文献标识码:A 文章编号:2095-3283(2016)02-0095-03[作者简介]姜丹华(1992-),女,汉族,河南人,硕士研究生,研究方向:金融学。

国际收支平衡表(Balance of International Payments,BOP)是分析一国的国内经济和对外经济的重要工具。

它可以具体反映一定时期内一国同其他国家间的全部经济往来收支流量,是针对一国与其他国家进行经济技术交流过程中所发生的贸易、非贸易、资本往来以及储备资产的实际动态所做的系统记录,是国际收支核算的重要工具。

它还可以综合反映一国国际收支的结构、平衡状况及储备资产的增减变动情况,可根据国际收支平衡表的相关记录分析影响国际收支平衡的基本经济因素,为采取相应的调控措施提供依据,为其他核算表中有关国外部分提供基础性资料。

国际收支账户包括经常账户、资本和金融账户及错误与遗漏账户。

其中,经常账户(CA)反映一国商品、服务出口及净要素支付等实际资源的出入情况和转移情况,包括货物(贸易)、服务(无形贸易)、收益和单方面转移(经常转移)四个项目,是国际收支中最重要的项目。

经常项目顺差表示该国为净贷款人,逆差表示该国为净借款人。

2013―2017年中国国际收支状况分析过去五年,中国国际收支状况经历了较大的波动和变化。

在2013年,中国国际收支出现了额外的巨大盈余,而在2014年,这种趋势开始逐步减弱,最终转变为逆差状态。

以下将从几个方面就中国国际收支状况进行分析。

1.商品贸易2013年和2014年,中国商品贸易盈余分别为2596亿美元和3826亿美元。

然而,2015年和2016年,这种盈余呈现逐步下降的趋势,分别仅为594亿美元和506亿美元。

这种变化主要是由于中国出口的下降和进口的增加导致的。

特别是在2016年,因为国内经济放缓和跨境电商的兴起,中国出口量减少,而由于国内市场的需求和外部压力,中国进口量也有所增加。

2.服务贸易2013年至2016年,中国服务贸易不管从出口还是进口数据来看都呈现不断增长的态势,但增幅逐年减缓。

2013年,中国服务贸易顺差为443亿美元,2016年则扩大到差不多的753亿美元,其中,主要是海外旅游和金融服务领域的增长。

此外,技术服务的出口增加也给服务贸易顺差贡献较大。

3.货币及金融账户货币及金融账户包括而不限于金融投资和外汇交易等因素。

2013年,中国货币及金融账户出现了大幅逆差,同年还出现了一些越来越多的资本外逃现象。

而在2014年后,中国货币及金融账户则逐渐出现了顺差。

值得注意的是,中国政府在近些年来陆续出台了一系列的外汇管理政策,旨在控制资本流动和维持汇率稳定。

4.国际收支结构调整中国政府在过去几年也在探索进行国际收支结构调整。

这些实践包括推动人民币国际化、改善贸易和投资结构等。

2013年,不断上涨的外贸逆差引发了对贸易结构调整的关注,而到2014年以后,外贸逆差的缓解和人民币国际化的快速推进,推动着中国整个国际收支结构向着多元化、复合型的趋势发展。

总的来说,过去几年,中国国际收支状况的变化轨迹呈现出多元、复合的趋势,不同的账户逐渐取得平衡;同时,政策上的调整和改革也深刻影响着国际收支状况的发展。

2016年世界经济形势及2017年展望作者:姚淑梅杨长湧来源:《中国经贸导刊》2017年第09期2016年世界经济增长疲弱,创金融危机后步入复苏以来的最低增速,但出现若干触底迹象。

展望2017年,全球经济增长动力依旧不足,不确定性增多,下行压力依然较大。

总体看,世界经济仍处于深度调整期,走出低增长周期尚待时日。

一、2016年世界经济形势回顾(一)世界经济复苏疲弱,增速创复苏以来最低水平受有效需求不足、产业供给调整滞后和宏观政策空间收窄等多重因素影响,2016年世界经济增长乏力。

据IMF统计,2016年世界经济增长3.1%,较2015年下降0.1个百分点,是全球经济自2010年开始复苏以来的最低增速。

其中,发达经济体增长1.6%,较上年下降0.5个百分点;新兴市场和发展中经济体增长4.1%,与上年持平。

发达国家经济增速显著下滑。

2016年,美国经济增长1.6%,较上年低1个百分点,是2011年以来最低水平。

欧元区增长1.7%,较上年低0.3个百分点。

IMF预计日本2016财年(2015年4月1日—2016年3月31日)经济增速为0.9%,较上个财年低0.4个百分点。

主要新兴经济体增速有所回升。

2016年巴西经济下滑3.6%,较上年萎缩3.8%略有改善。

俄罗斯经济增速为0.2%,较上年萎缩2.8%大为改观。

印度莫迪政府货币改革(废止大额钞票流通)给2016年的消费和支付带来较大冲击,IMF预计其2016财年(2015年4月1日—2016年3月31日)经济增速为6.6%,低于上个财年的7.6%,但印度仍是全球经济增速最快的经济体。

南非2016年经济仅增长0.3%,远低于2015年的1.3%。

(二)世界经济出现若干触底迹象一是主要新兴经济体触底回升。

至2016年底,巴西季度GDP同比增速已连续11个季度下滑,但幅度逐季缩小,1季度下滑5.4%,4季度下滑2.5%。

俄罗斯连续7个季度下滑后,经济于第四季度恢复正增长。

2016年我国国际收支的变化及2017年趋势展望:未来走向一顺一逆新平衡2016年是汇改后的第一个完整年,也是人民币汇率持续贬值压力下的第一个整年,分析这一整年的国际收支新变化,将对我们理解贬值预期对我国国际收支的影响具有重要意义应习文作者供职于民生银行研究院央行观察专栏作家国家外汇管理局于2月8日公布了我国2016年四季度及全年的国际收支平衡表(其中四季度为初步数)。

自2015年以来,我国国际收支已经由过去的“经常项与金融项双顺差”格局过渡到了“经常项顺差、金融项逆差”的一顺一逆格局。

在2015年“811汇改”后,人民币先后经历了四次贬值,累计幅度超过10%,其中,在2016年贬值幅度达6.6%。

因此,2016年是汇改后的第一个完整年,也是人民币汇率持续贬值压力下的第一个整年,分析这一整年的国际收支新变化,将对我们理解贬值预期对我国国际收支的影响具有重要意义。

一、贬值预期下经常账户的新变化经常账户主要有货物贸易、服务贸易、初次收入和二次收入组成。

多年来我国一直保持着货物贸易顺差和服务贸易逆差的格局,而初次和二次收入项与货物与服务项相比则要小一个数量级。

2016年全年我国经常账户顺差2104亿美元,其中货物贸易顺差4852亿美元,服务贸易逆差2423亿美元,初次收入逆差263亿美元,二次收入逆差62亿美元。

(一)货物贸易顺差较2015年减小,主要源于“衰退型顺差”效应减弱,进口、出口价格走势不同,以及内外需走势分化2016年我国货物贸易顺差4852亿美元,较2015年的历史高位下降14%。

对此,国家外汇管理局的解读为“仍显著高于2014年度及以前各年度水平,显示我国对外贸易仍具有较强的竞争力。

”我们认为,2015年之所以出现货物贸易的峰值,在于内需趋弱而进口急速下滑造成的“衰退型顺差”,2015年全年国际收支平衡表上的货物借方(相当于货物进口)下降了12.9%。

而2016年随着我国经济的周期性回暖和进口货物价格的回升,进口出现了明显的复苏,全年货物借方同比仅下降4.6%,这与海关总署的进口数据也基本吻合。

中国国际收支状况分析及建议一、中国的国际收支的特征1.国际收支保持较大顺差自2005年到2008年上半年,我国的国际收支一直保持较大的顺差。

尤其是我国国际收支经常项目、资本和金融项目保持的“双顺差”(双顺差,就是指国际收支经常项目、资本和金融项目都呈现顺差)占总顺差比例一直很大。

这是我国国际收支最显著的特征。

2.外国来华直接投资大幅增长,对外直接投资规模迅速扩大2005年,直接投资顺差678亿美元,增长28%。

其中,外商来华直接投资净流入791亿美元,增长44%;我国对外直接投资净流出113亿美元,增长526%2008年上半年,我国经济发展保持平稳较快运行态势,投资结构有所改善,对外资的吸引力仍然较强。

按国际收支统计口径,外国来华直接投资净流入741亿美元,同比增长27%。

同期,我国企业“走出去”步伐进一步加快,对外直接投资净流出333亿美元,同比增长3.5倍。

从这些数据中我们可以看到外国来华直接投资依然是外资流入的主要方式,外国来华直接投资大幅增长,对外直接投资规模迅速扩大3.国家外汇储备继续较快增长2005年我国国际储备增长较快。

2005年国家外汇储备增加2089亿美元。

其中,特别提款权减少0.22亿美元;在国际货币基金组织的储备头寸减少6亿美元;外汇储备增加1010亿美元,高于2004年同期增加674亿美元的水平[1]。

2007年,国家外汇储备继续快速增长,年末达到15282亿美元,比上年末增加4619亿美元,超过2005、2006两年的储备增加额之和[4]。

2008年6月末,国家外汇储备达到18088亿美元,比上年末增加2806亿美元,较上年同期多增143亿美元。

中国的外汇储备额非常大,其增长速度也非常快。

我国外汇储备与短期外债的比例远高于国际公认的100%的警戒线,偿债率远低于25%的国际经验标准。

近期我国发生国际收支危机的风险较小。

双顺差国际收支不平衡,直接导致国家外汇储备持续大幅增长,在中央经济工作会议上,党中央提出要把促进国际收支基本平衡作为宏观经济稳定的重要任务之一。