iR--2020年中国网络广告市场年度洞察报告-简版

- 格式:pdf

- 大小:2.82 MB

- 文档页数:110

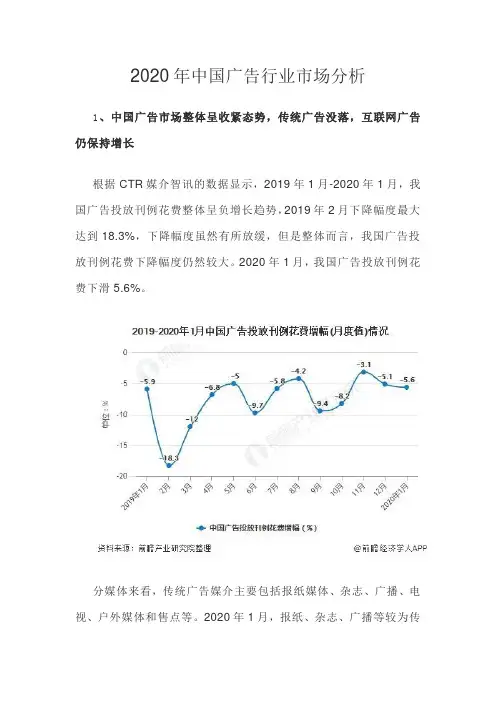

2020年中国广告行业市场分析1、中国广告市场整体呈收紧态势,传统广告没落,互联网广告仍保持增长根据CTR媒介智讯的数据显示,2019年1月-2020年1月,我国广告投放刊例花费整体呈负增长趋势,2019年2月下降幅度最大达到18.3%,下降幅度虽然有所放缓,但是整体而言,我国广告投放刊例花费下降幅度仍然较大。

2020年1月,我国广告投放刊例花费下滑5.6%。

分媒体来看,传统广告媒介主要包括报纸媒体、杂志、广播、电视、户外媒体和售点等。

2020年1月,报纸、杂志、广播等较为传统的广告媒介刊例下降幅度较大,报纸、杂志等纸媒下降了30%以上,广播媒介下降了19.5%。

电视、传统户外同样下降了 4.9%和9%;整体而言,传统媒体广告刊例花费呈下降趋势。

注:2019年1月报纸同比增幅为-28.8%。

与传统媒体广告相比,互联网广告市场规模逐渐上升。

根据中关村互动营销实验室的数据,2010-2019年我国互联网广告市场增速虽然放缓,但是我国互联网广告市场规模呈现出逐年上升的发展趋势,2010-2019年我国互联网广告市场规模复合增速达40%以上。

2019年我国互联网广告总收入约4367亿元人民币,相较上年增长18.22%,增幅较2018年略有放缓,但仍保持增长的态势。

2、互联网广告占比、收入持续上升随着互联网的普及,以及精准化程度高、性价比高、媒体质量优等优势,互联网广告迅速崛起,不断持续冲击传统媒介,市场份额持续上升:2016-2019年,我国互联网广告规模占整体广告市场规模比重持续上升,到2019年,互联网广告所占比重已超过50%。

从收入增速方面来看传统媒体广告与互联网媒体广告,2016-2019年,互联网广告市场增速虽然呈现出放缓的趋势,但近年来依旧保持近20%左右的增速;而传统广告市场,因互联网广告市场对其的蚕食,其增长率呈现出波动变化,2016-2017年,传统广告市场呈现出负增长,2018年恢复增长,2019年再度呈现负增长,增长波动较大。

艾瑞咨询:2020年中国网络经济年度洞察报告(附简版下载)本报告以主要包含消费互联网赛道的网络经济市场发展现状为研究对象,从宏观层面概述中国经济环境、互联网环境、以及网络经济的发展状况,进而逐一分析网络媒体、文化娱乐、消费生活、互联网金融、教育服务、医疗服务和交通服务七大核心赛道及其下的数十个细分领域,同时补充产业互联网领域下的企业服务赛道分析,并针对不同领域的市场规模、收入结构、竞争格局、发展特征等方面进行深入探讨,以期为行业发展提供参考价值。

IAB:2020年网络视频广告调查报告

IAB欧洲的最新报告“2020年网络视频广告调查”强调了以下主要趋势:品牌建设是网络视频广告投资的关键驱动力。

近60%的广告主投资网络视频是为了建立品牌或获得竞争优势;40%的广告公司投资视频是为了讲述品牌故事。

网络视频广告关键渠道用于推动销售和提高广告效果。

发布商正在发展视频广告,以支持不断增长的广告客户需求,吸引更多的品牌支出。

虽然2018年略高于20%的发布商报告称,视频广告占其库存的比例不到20%;但在2020年,超过32%的发布商从网络视频中获得了29%的广告收入。

通过私人市场进行广告程序化购买的网络视频份额正在增长。

2020年,37%的发布商通过广告程序化购买直接获得了20%-40%的收入。

这一增长也反映在买方,46%的广告主现在通过广告程序化购买直接投资的网络视频广告份额超过40%。

市场显示,移动视频的支出和收入都在增加。

73%的广告主在2020年将超过41%的网络视频预算用于移动设备。

对外投资和收入正在增加。

45%的广告主将超过21%的视频预算用于外包。

跨媒体规划增加。

2020年,媒体机构表示,86%的广告至少在某些方面进行了跨媒体规划,而2019年这一比例为81.5%。

可寻址的联网电视被指定为未来视频投资的关键驱动力。

展望未来,尽管联网电视广告支出(CTV)预计会激增,但目前只有20%的预算被分配给了这个渠道。

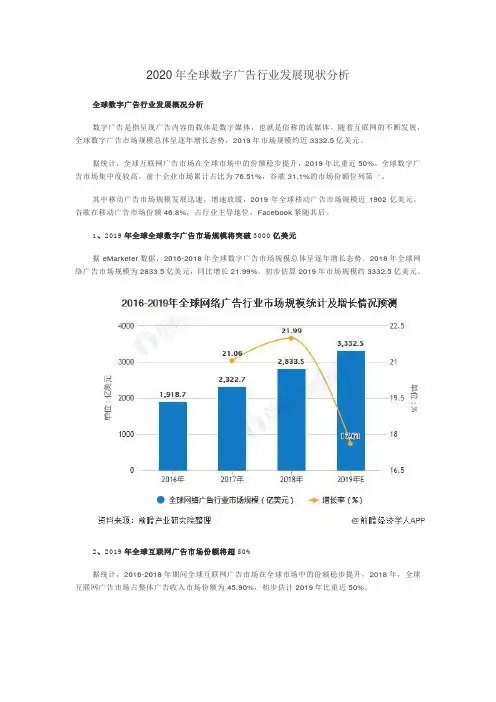

2020年全球数字广告行业发展现状分析全球数字广告行业发展概况分析数字广告是指呈现广告内容的载体是数字媒体,也就是俗称的流媒体。

随着互联网的不断发展,全球数字广告市场规模总体呈逐年增长态势,2019年市场规模约近3332.5亿美元。

据统计,全球互联网广告市场在全球市场中的份额稳步提升,2019年比重近50%。

全球数字广告市场集中度较高,前十企业市场累计占比为76.51%,谷歌31.1%的市场份额位列第一。

其中移动广告市场规模发展迅速,增速放缓,2019年全球移动广告市场规模近1902亿美元。

谷歌在移动广告市场份额46.8%,占行业主导地位,Facebook紧随其后。

1、2019年全球全球数字广告市场规模将突破3000亿美元据eMarketer数据,2016-2018年全球数字广告市场规模总体呈逐年增长态势。

2018年全球网络广告市场规模为2833.5亿美元,同比增长21.99%。

初步估算2019年市场规模约3332.5亿美元。

2、2019年全球互联网广告市场份额将超50%据统计,2016-2018年期间全球互联网广告市场在全球市场中的份额稳步提升,2018年,全球互联网广告市场占整体广告收入市场份额为45.90%,初步估计2019年比重近50%。

3、全球数字广告市场集中度较高谷歌31.1%的市场份额位列第一据统计,2019年谷歌仍占数字广告市场主导地位,其数字广告收入高达1037.3亿美元,全球市场占比高达31.1%,远超排位第二的Facebook。

中国阿里巴巴则排位全球第三;全球前十企业市场累计占比为76.51%。

4、2019年全球移动广告市场规模将超1900亿美元2012-2018年移动广告市场规模发展迅速,增速有所下降。

2019年全球移动广告市场规模近1902亿美元,同比增长19.19%。

5、谷歌在移动广告市场份额46.8%占行业主导地位谷歌在移动广告市场份额占比第一,约为46.8%;其次为Facebook,其市场占比约为21.7%;Google和Facebook共占据移动广告市场份额约三分之二。

2020 年广告行业前景趋势分析报告2020 年 1 月目录1. 广告行业概况及市场分析 (5)1.1 广告市场规模分析 (5)1.2 广告行业 PEST 分析 (6)1.3 广告行业特征分析 (7)1.4 广告行业国内外对比分析 (8)2. 广告行业存在的问题分析 (10)2.1 政策体系不健全 (10)2.2 基础工作薄弱 (10)2.3 地方认识不足,激励作用有限 (10)2.4 产业结构调整进展缓慢 (11)2.5 与用户的互动需不断增强 (11)2.6 管理效率低 (12)2.7 盈利点单一 (12)2.8 供给不足,产业化程度较低 (13)3. 广告产业发展前景 (13)3.1 媒体形式的多样化发展 (13)3.2 中国广告行业市场驱动因素分析 (14)3.3 中国广告行业市场规模前景预测 (14)3.4 广告进入大面积推广应用阶段 (14)3.5 政策将会持续利好行业发展 (15)3.6 细分化产品将会最具优势 (15)3.7 广告产业与互联网等产业融合发展机遇 (15)3.8 广告人才培养市场大、国际合作前景广阔 (16)3.9 巨头合纵连横,行业集中趋势将更加显著 (17)3.10 建设上升空间较大,需不断注入活力 (18)3.11 行业发展需突破创新瓶颈 (18)4. 广告行业发展趋势 (20)4.1 宏观机制升级 (20)4.2 服务模式多元化 (20)4.3 新的价格战将不可避免 (20)4.4 社会化特征增强 (20)4.5 信息化实施力度加大 (21)4.6 生态化建设进一步开放 (21)4.7 呈现集群化分布 (22)4.8 各信息化厂商推动"广告"建设 (23)4.9 政府采购政策加码 (23)4.10 政策手段的奖惩力度加大 (23)4.11 整合营销服务能力越来越重要 (24)4.12 创意策划能力不可或缺 (25)5. 广告行业竞争分析 (26)5.1 中国广告行业品牌竞争格局分析 (26)5.2 中国广告行业竞争强度分析 (26)5.3 初创公司大独角兽领衔 (27)5.4 上市公司双雄深耕多年 (28)6. 广告产业投资分析 (28)6.1 中国广告技术投资趋势分析 (28)6.2 中国广告行业投资风险 (29)6.3 中国广告行业投资收益 (30)1. 广告行业概况及市场分析1.1 广告市场规模分析广告指商品经营者或者服务提供者通过一定媒介和形式直接或者间接地介绍自己所推销的商品或者服务的活动。

2020中国互联网广告趋势报告!在此前的分享中,我们曾说2019年是中国移动互联网变现元年,因为资本退潮,移动互联网必须有自我造血能力,不然的话,将面临惨痛的教训。

事实上,从去年缕缕传出的断炊,到“流量池”概念拥戴者瑞幸财务造假,本质都是变现出了问题:流量只是皮毛,变现才是本质,所有变现方法中,最简单的就是广告。

现在就跟大家分享一下互联网广告江湖那点事儿,撕开掩藏在流量背后的行业“遮羞布”。

先分享2019年的江湖大混战。

QuestMobile数据显示,互联网领域广告收入超百亿的企业中,以广告为主要变现方式,广告收入占比超过80%的分别是拼多多、新浪微博和字节跳动。

小米、美团这2年发力广告业务,新进百亿梯队。

这也进一步佐证了中国互联网诞生之日起,用户和流量的本质含义就是广告收入。

不过,在过去3年,尤其是2019年,这个概念发生了剧烈的变化:一方面是互联网广告从PC向移动迁移。

PC广告占比,从2021年的10.8%下滑到了2019年的8.3%,移动端占比则已经接近90%,预计未来两年,OTT及智能硬件还将进一步挤占PC广告,由2019年的1.9%增长到2022年的7.1%,到时候,PC广告可能就只剩下4.6%。

另一方面,广告类型从展示,向“展示 + 效果”迁移。

2019年,电商广告、信息流(包括资讯和短视频)广告基本上都维持在40%左右的增长,预计到2021年,电商广告、信息流(包括资讯平台和短视频平台)广告占比将分别达到40.0%、25.2%。

这当中,购买相关、短视频的收入增长迅猛,具体增速上,快手160%(快手商业化起步比较晚)、拼多多132.9%、今日头条128.6%、抖音短视频100%。

这当中,还有一个异类,就是在传统媒体普遍式微的局面下,前几年屡次被Mr.QM点名看好的芒果TV,增长了115.7%,这就叫综合素质。

未来几年,随着流量模式生态化(多元点位、多元形式)、流量外延场景化(多屏、多渠道、多场景),预计这两大趋势将会进一步延续,怎么搞?不妨看报告。

2020年广告行业市场调研报告(最新)2020年2月目录1. 广告行业概况及市场分析 (6)1.1 广告行业市场规模分析 (6)1.2 广告行业结构分析 (6)1.3 中国广告行业市场驱动因素分析 (7)1.4 广告行业特征分析 (7)1.5 广告行业PEST分析 (8)2. 广告行业政策环境 (10)2.1 行业政策体系趋于完善 (10)2.2 一级市场火热,国内专利不断攀升 (11)2.3 宏观环境下广告行业的定位 (11)2.4 “十三五”期间广告建设取得显著业绩 (12)3. 广告产业发展前景 (14)3.1 中国广告行业市场规模前景预测 (14)3.2 中国广告行业市场增长点 (14)3.3 广告进入大面积推广应用阶段 (15)3.4 政策将会持续利好行业发展 (15)3.5 细分化产品将会最具优势 (15)3.6 广告产业与互联网等产业融合发展机遇 (16)3.7 广告人才培养市场大、国际合作前景广阔 (17)3.8 巨头合纵连横,行业集中趋势将更加显著 (18)3.9 建设上升空间较大,需不断注入活力 (18)3.10 行业发展需突破创新瓶颈 (19)4. 广告行业竞争分析 (20)4.1 广告行业国内外对比分析 (20)4.2 中国广告行业品牌竞争格局分析 (22)4.3 中国广告行业竞争强度分析 (22)4.4 初创公司大独角兽领衔 (23)4.5 上市公司双雄深耕多年 (24)4.6 互联网巨头综合优势明显 (24)5. 广告行业存在的问题分析 (26)5.1 政策体系不健全 (26)5.2 基础工作薄弱 (26)5.3 地方认识不足,激励作用有限 (26)5.4 产业结构调整进展缓慢 (26)5.5 技术相对落后 (27)5.6 隐私安全问题 (27)5.7 与用户的互动需不断增强 (28)5.8 管理效率低 (28)5.9 盈利点单一 (29)5.10 过于依赖政府,缺乏主观能动性 (30)5.11 法律风险 (30)5.12 供给不足,产业化程度较低 (30)5.13 人才问题 (30)5.14 产品质量问题 (31)6. 广告行业多元化趋势 (32)6.1 宏观机制升级 (32)6.2 服务模式多元化 (32)6.3 新的价格战将不可避免 (32)6.4 社会化特征增强 (32)6.5 信息化实施力度加大 (33)6.6 生态化建设进一步开放 (33)6.7 呈现集群化分布 (34)6.8 各信息化厂商推动"广告"建设 (35)6.9 政府采购政策加码 (35)6.10 个性化定制受宠 (36)6.11 品牌不断强化 (36)6.12 广告+互联网已经成为标配“风生水起” (36)6.13 一体式服务为发展趋势 (37)6.14 政策手段的奖惩力度加大 (37)7. 广告产业销售渠道分析 (38)7.1 广告产业厂家直供模式 (38)7.2 广告产业多家代理模式 (38)7.3 广告产业平台式渠道模形 (38)7.4 广告产业独家代理模式 (39)8. 广告产业投资分析 (39)8.1 中国广告技术投资趋势分析 (39)8.2 大项目招商时代已过,精准招商愈发时兴 (40)8.3 中国广告行业投资风险 (40)8.4 中国广告行业投资收益 (41)1.广告行业概况及市场分析1.1广告行业市场规模分析数据显示,2015—2020年中国移动广告市场规模呈上升趋势。