考虑对冲因素的跨期资本资产定价模型_刘澄

- 格式:pdf

- 大小:2.09 MB

- 文档页数:4

3投资的收益与风险假设某投资者持有X,Y股票,对应着未来可能发生的不同宏观经济环境,两只股票的收益率如下表所示:计算投资组合的期望收益率以及期望收益率的方差。

繁荣一般萧条概率0.30.50.2股票X/%17126股票Y/%13109E(r x ) = 0.3 x 17% + 0.5 x 12% + 0.2 x 6% = 12.3%E(r Y ) = 0.3 x 13 % + 0.5 x 10% + 0.2 x 9% = 10.7%b; = 0.3 x(17%-12.3%)2 + 0.5 x (12% -12.3%)2 + 0.2 x (6% -12.3%)2 =b: =0.3x(13%-10.7%)2 +0.5x(10%-10.7%)2 +0.2x(0%-10.7%)2 =4最优投资组合与有效边界思考题lx考虑一风险资产组合,年末来自该资产组合的现金流可能为70000或200000美元,概率相等,均为0.5;可供选择的无风险国库券年利率为6%。

〔1〕如果投资者要求8%的风险溢价,那么投资者愿意支付多少钱去购置该资产组合?预期现金流为0.5X 70 000+0.5 X200 000=135 000元。

风险溢价为8%,无风险利率为6%,要求的回报率为14% o因此,资产组合的现值为:135 000/ 1.14=118 421元。

〔2〕假定投资者可以以〔1〕中的价格购置该资产组合,该投资的期望收益率为多少?如果资产组合以118 421元买入,给左预期的收入为135 000元,而预期的收益率E〔r〕推导如下:118 421元X[l+E〔r〕]=135 000元,因此E〔r〕=14%。

资产组合的价格彼设定为等于按要求的回报率折算的预期收益。

〔3〕假定现在投资者要求12%的风险溢价,那么投资者愿意支付的价格是多少?如果国库券的风险溢价现值为12%,要求的回报率为6%+12%"8%。

该资产组合的现值就为135 000 元 / 1.18=114 407 元。

65. 如何使用量化模型进行风险对冲?65、如何使用量化模型进行风险对冲?在金融市场的波涛汹涌中,风险如影随形。

对于投资者和企业来说,有效的风险对冲策略是航行中的压舱石,能帮助他们在不确定性中稳健前行。

而量化模型作为一种强大的工具,为实现精准的风险对冲提供了可能。

那么,究竟如何运用量化模型来进行风险对冲呢?首先,我们要明白什么是量化模型。

简单来说,量化模型就是利用数学、统计学和计算机技术,对金融市场中的数据进行分析和处理,从而得出预测和决策的模型。

它基于大量的历史数据和市场信息,通过复杂的算法和计算,寻找数据中的规律和模式。

要使用量化模型进行风险对冲,第一步是明确风险目标。

您需要清楚地知道自己想要对冲的是什么风险,是市场风险、信用风险还是流动性风险?不同的风险类型需要不同的对冲策略和模型。

比如说,如果您担心股票市场的整体下跌会影响您的投资组合价值,那么您关注的就是市场风险;如果您是一家企业,担心客户无法按时支付货款,那么您面临的就是信用风险。

在明确了风险目标之后,接下来就是数据收集和处理。

这就像是为模型准备食材,只有新鲜、丰富、准确的数据,才能烹饪出美味的决策大餐。

数据的来源多种多样,包括金融交易所的交易数据、公司财务报表、宏观经济数据等等。

收集到数据后,还需要进行清洗和预处理,去除异常值、缺失值,将数据标准化,以便模型能够更好地理解和处理。

有了数据,就可以开始构建量化模型了。

常见的模型有均值方差模型、BlackScholes 期权定价模型、风险价值(VaR)模型等。

以均值方差模型为例,它通过计算投资组合的预期收益和风险(方差),来找到最优的投资组合,使得在给定的风险水平下,收益最大化,或者在给定的收益目标下,风险最小化。

模型构建好之后,并不是一劳永逸的。

需要对模型进行回测和验证。

回测就是用历史数据来检验模型的表现,如果模型在过去的市场环境中表现不佳,那么就需要对其进行调整和优化。

同时,还要考虑模型的过度拟合问题,即模型在历史数据上表现很好,但在未来的新数据上可能无法适用。

基于B-S期权定价模型的可转换债券定价实证分析

刘澄;郭靖

【期刊名称】《金融发展研究》

【年(卷),期】2010(000)003

【摘要】可转换债券是一种混合金融衍生工具,它把相应的股票看涨期权内嵌在传统的公司债券之中,具有债券和股票的双重性质,因而可转债的定价问题逐渐为企业和投资者所关注.本文借助Black-Scholes定价模型研究定价理论,对Black-Scholes定价模型进行修正,体现了红利发放对可转换债券定价的影响.

【总页数】3页(P78-80)

【作者】刘澄;郭靖

【作者单位】北京科技大学经济管理学院,北京,100083;北京科技大学经济管理学院,北京,100083

【正文语种】中文

【中图分类】F830.91

【相关文献】

1.B- S期权定价模型在可转换债券定价中的应用 [J], 李爱香

2.基于风险价格均衡的可转换债券定价模型及实证研究 [J], 朱艳芳;张维

3.基于集对论的可转换债券定价模型 [J], 王静;王敏

4.分离式可转换债券定价模型及实证分析 [J], 李少华;杜鹏;董力强

5.布莱克—斯科尔斯期权定价模型在可转换债券定价中的应用 [J], 张德华;陶融

因版权原因,仅展示原文概要,查看原文内容请购买。

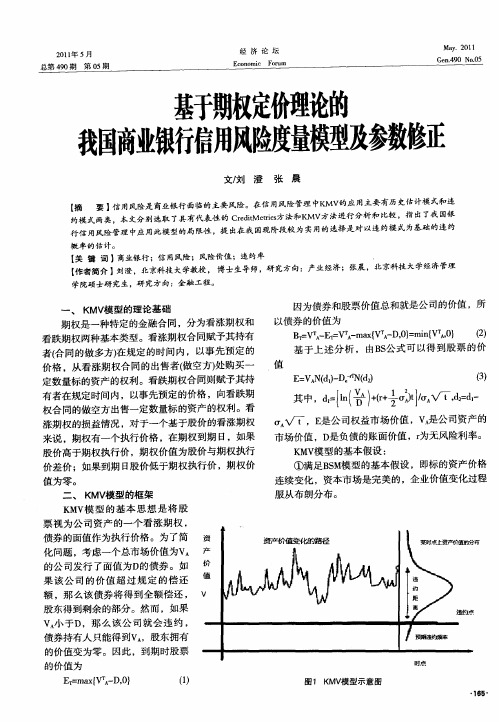

基于风险基金的CAPM 模型①陈彦斌中国人民大学经济学院 100872 徐绪松武汉大学商学院 430072内容提要:本文提出并证明了基于风险基金的CAPM 模型。

基于风险基金的CAPM 模型描述了资产的收益与风险之间的线性关系,其中资产的风险定义为资产收益率与风险基金收益率的协方差除以风险基金收益率的方差。

作为应用例子,本文使用基于风险基金的CAPM 模型证明了著名的CCAPM 模型。

关键词:两基金分离 风险基金 资本资产定价模型 基于消费的资产定价模型一、引言上个世纪60年代,Sharpe ,Linter 和Mossin 建立了资本资产定价模型 (Capital Asset Pricing Model ,简称CAPM 模型),将每一种风险资产的期望超额收益率表示为,该风险资产的Beta 系数与市场组合的期望超额收益率的乘积。

CAPM 模型描述了资产的收益与风险之间的线性关系,是测量风险和估价资产的基准和衡量投资绩效的标准。

但是,Roll (1977) 指出,因为不存在真实的市场组合,所以资本资产定价模型永远不能被证实或证伪。

因此资本资产定价模型不应被视为用于资产定价的完美模型。

由于可以公开得到总消费数据,所以Breeden (1979) 提出了基于消费的资产定价模型 (Consumption -based Capital Asset Pricing Model ,简称CCAPM 模型)。

CCAPM 模型的提出是金融学的一次重大飞跃,将金融学和经济学有机地结合起来,具有巨大的理论价值。

但是,CCAPM 模型不能解释著名的股票溢价之谜,无风险利率之谜和消费平滑之谜等实证难题。

为了解释这些实证难题,最近十几年来资产定价理论获得了巨大的新发展,在CCAPM 模型的基础之上提出了许多新的模型,比如引入了财富偏好、习惯形成、递归效用等更加接近现实的效用函数,和引入了生产、投资和通货膨胀等更为一般的经济模型等,其中行为金融尤为突出。

2023年期货从业资格之期货投资分析自测模拟预测题库(名校卷)单选题(共30题)1、对基差买方来说,基差定价交易中所面临的风险主要是()。

A.价格风险B.利率风险C.操作风险D.敞口风险【答案】 D2、根据下面资料,回答91-93题A.410B.415C.418D.420【答案】 B3、上题中的对冲方案也存在不足之处,则下列方案中最可行的是()。

A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元DeltaB.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元C.C@39000合约对冲2525.5元DeltaD.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元【答案】 B4、下列关于事件驱动分析法的说法中正确的是()。

A.影响期货价格变动的事件可以分为系统性因素事件和非系统性因素事件B.“黑天鹅”事件属于非系统性因素事件C.商品期货不受非系统性因素事件的影响D.黄金作为一种避险资产,当战争或地缘政治发生变化时,不会影响其价格【答案】 A5、()主要是通过投资于既定市场里代表性较强、流动性较高的股票指数成分股,来获取与目标指数走势一致的收益率。

A.程序化交易B.主动管理投资C.指数化投资D.被动型投资【答案】 C6、我国消费者价格指数各类别权重在2011年调整之后,加大了()权重。

A.居住类B.食品类C.医疗类D.服装类【答案】 A7、当经济处于衰退阶段,表现最好的资产类是()。

A.现金B.债券C.股票D.商品【答案】 B8、假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。

A.4.5%B.14.5%C.一5.5%D.94.5%【答案】 C9、套期保值有两种止损策略,一个策略需要确定正常的基差幅度区间;另一个需要确定()。

对冲基金与对冲策略起源、原理与A股市场实证分析内容摘要:在股票数量与市值日益庞大,股指期货、融资融券等金融工具迅速发展的背景下,A股市场正在发生深刻变革:市场定价机制、资产管理模式、投资方式与投资策略开始走向多元和成熟,对冲基金及对冲策略成为这一变革中最受关注的亮点之一。

但由于人们对“量化”和“对冲”的模糊甚至是混淆的认识,造成对对冲基金及对冲策略的认识并不准确。

本文从市场应用层面对对冲基金的概念、起源、与公募基金的差异进行了阐述,并进一步对对冲策略的类型、原理以及在A股市场的应用进行了分析,为投资者和学术研究人员进一步了解市场及新兴的资产管理模式提供帮助。

关键词:对冲基金对冲策略量化投资资产管理2011年以来,随着投资者对股指期货、融资融券等做空工具认识的深入,对券商自营参与股指期货不俗表现的考察,基金专户、信托、券商资管甚至有限合伙制的“量化对冲”型产品不断发行。

但是由于“量化”相对来说对于数学、计算机等技能要求比较高、模型化程度较高,往往产品管理人或营销渠道还故意渲染其“黑盒子”特征,让它们产生更多的神秘感和高深度。

事实上“量化对冲”并不复杂,其中量化是获取收益的方法,是和基本面、技术分析相并列的几个证券投资分析方法之一;而对冲才是关键,它是管理风险的手段,通过对冲来规避市场系统性风险,从而在市场整体下跌过程中还能获利。

由此可见,量化和对冲并非同一回事情。

量化不仅可以管理对冲型产品,也可以在公募基金中很好的运用。

比如,2012年8月底成立的交银阿尔法核心股票基金就是以量化的方法进行管理的,在成立不到三个月的时间中就超越沪深300指数1.5%。

同样,对冲基金可以用量化的方法来管理,比如文艺复兴科技公司的大奖章基金等;也可以用基本面方法来打造,比如鲍尔森基金、索罗斯的量子基金等。

运用基本面方法进行管理的对冲基金同样有不俗的表现,美国市场1998-2008年十年间基本面中性对冲基金平均年收益9.1%,远超过很多共同基金、量化的对冲基金。

一、引言在投资组合理论的基础上,Sharpe(1964)提出了经典的资本资产定价模型(CAPM),利用数理形式表达出资产收益与市场波动的关系。

CAPM揭示了市场波动和无风险利率对资产收益的影响,成为现代资产定价理论的基石。

考虑到投资者的投资决策不是根据静态的CAPM模型做出,而是在考察了不同时期的投资机会及整体财富效用后做出,为此,Merton(1973)提出了跨期资本资产定价模型(ICAPM),将CAPM从静态单期拓展为动态多期,有效地提升了模型的定价效率。

在此基础上,许多学者对ICAPM模型进行了修正和改进,相关研究可以参阅Khan(2008)、Bali和Engle(2010)、Hammami和Lindahl(2014)等的文献。

尽管如此,上述研究都是建立在单一市场中ICAPM的基础之上,并没有考虑对冲市场对资产价格的影响。

在真实市场中,投资者选择投资某项资产意味着放弃了对其他资产的投资,这在经济学上称为机会成本。

从套期保值的角度讲,放弃投资的资产是所投资资产的对冲因素。

在研究资产定价时,所投资资产的价格并不完全独立于其他资产,而会受到其他资产价格的影响。

如果忽略了这些重要的经济变量,可能会造成模型设定偏差,严重影响定价结果(Scruggs,1998;Guo和Whitelaw,2006)。

因此,对冲因素是跨期资产定价模型需要考虑的重要变量。

根据上述分析,本文在跨期资产定价模型的基础上考虑对冲因素对资产定价的影响,采用二元非对称BEKK-GARCH模型来描述复杂的收益率波动,进而构建二因素的ICAPM-BEKK-GARCH模型。

在此基础之上利用我国证券市场的数据对模型进行实证检验,以验证所构建模型的有效性与合理性。

二、二因素ICAPM-BEKK-GARCH模型的构建1.ICAPM模型。

在单因素ICAPM模型中考虑投资机会的动态变化后,可将静态的CAPM模型扩展为动态的ICAPM 模型,该模型的数学表达式为:其中:E t(R t+1)是条件超额收益率的期望值;是股票价格的条件方差;参数θ描述市场参与者的风险规避状态,理论上应为正;常数α在无交易成本、无摩擦的市场中应为0。

但是,此模型只包含了股票市场的情况,没有考虑其他投资机会的变动情况。

因此,考虑对冲因素的ICAPM模型需要在单因素模型的基础上增加股票市场与状态变量F的协方差项,以描述市场间的相互影响。

在此,假设市场收益的条件风险溢价E t-1[r M,t]是关于条件方差和状态变量F的条件协方差σMF,t-1的线性函数,具体表达式如下:σ2M,tσ2tE t(R t+1)=α+θσ2t(1)考虑对冲因素的跨期资本资产定价模型【摘要】本文在经典跨期资产定价模型(ICAPM)的基础上考虑了对冲市场因素,构建了二因素ICAPM-BEKK-GARCH模型。

通过对我国证券市场的数据进行实证检验发现,没有考虑对冲因素的ICAPM模型确实会出现市场收益与风险关系不显著的模型设定偏差;进而利用两个对冲因素的代理指标实证检验考虑对冲因素的ICAPM模型,发现以房地产市场作为对冲因素时能够得到市场收益与风险成正比的结论,并证明市场中交易费用、税收等因素对收益率有显著影响。

本文的实证研究结果表明对冲因素是跨期资产定价模型需要考虑的重要因素,同时也验证了房地产市场是我国股票市场的重要对冲市场。

【关键词】跨期资产定价;BEKK-GARCH模型;对冲因素;房地产市场【中图分类号】F830【文献标识码】A【文章编号】1004-0994(2016)08-0086-4刘澄(博士生导师),高鑫,刘祥东,王峰【基金项目】国家社会科学基金项目“基于第三方风险动态监控平台的知识产权质押融资模式研究”(项目编号:14BGL034);北京市优秀人才培养项目“京津冀区域土地综合承载力评价研究”(项目编号:2015000020124G044);中央高校基本科研业务费项目“跨期资产定价下风险与收益关系检验”(项目编号:FRF-TP-15-031A2);国家留学基金项目(项目编号:201506465053)□金融·保险赤峰学院学报投稿官网σMF ,t =ρMF σM ,t σF ,t其中:E t-1[r M ,t ]为投资者在t-1时刻信息的基础上要求的预期收益;J 是关于W (t )和F (t )的效用函数,W (t )和F (t )分别表示投资者的财富效用函数和描述投资机会变动的状态变量,J 的下标表示偏导数;系数[-J WW ,t W t /J W ,t ]表示总体的相对风险规避程度,理论上风险规避者的风险规避系数应为正,且J W ,t >0,J WW ,t W t <0。

对冲因素前的系数[-J WF ,t /J W ,t ]可看作跨期风险的价格,反映了投资者在进行投资决策时,除了面临市场风险,还要面对投资机会可能的变化。

由此可以看出,市场的风险溢价是建立在不断变化的历史信息基础上的。

假设市场是均衡的,在集合了所有投资者的需求曲线后,ICAPM 模型可以从理论上描述一个典型风险规避者的效用财富函数J (W (t ),F (t )),投资者将要求对系统风险、条件风险部分(对冲因素)σMF ,t 进行风险补偿,寻求一个状态变量来代表潜在的投资机会,构建投资组合来对冲这部分风险。

在单因素ICAPM 模型中,当边际财富效用独立于跨期风险时,即J WF ,t =0,则条件市场风险溢价仅仅是条件市场方差的函数,即:其中:常数λ0和误差项εM ,t 用来描述政府宏观政策对股市造成的影响,以及股市中的交易费用、市场冲击等摩擦因素的影响。

市场风险的规避系数用λM 表示,数值大小与前面的[-J WW ,t W t /J W ,t ]相等。

然而,当对冲因素有重要的影响时,即J WF ,t ≠0时,市场的风险溢价应为条件市场方差和市场与状态变量F 协方差σMF ,t 的线性函数,即:由此可以看出,与考虑对冲因素的跨期资产定价模型(4)相比,单因素跨期资产定价模型(3)缺少了对冲因素λF σMF ,t ,而这一缺失,可能会造成模型设定偏误。

2.BEKK 模型。

多元GARCH 模型的种类有很多,包括多元对角VECH-GARCH 模型、多元DCC-GARCH 模型、多元非对称BEKK-GARCH 模型等,其中BEKK 模型解决了多元GARCH 模型协方差矩阵正定性的问题。

BEKK 模型不仅保证了协方差矩阵的正定性,且有效减少了估计参数的数量,优化了求解过程。

这一经典模型在理论界也得到了广泛认可和应用(Pedersen 和Rahbek ,2012;徐国祥和杨振建,2013;熊正德等,2015)。

如果只考虑两个市场,可以建立二元BEKK-GARCH 模型,具体表达式为:其中,H t 为条件残差在t 时刻的协方差矩阵:如果式(5)中的残差项u t 服从二元正态分布,则展开后的表达式为:h 12,t =h 21,t =c 11c 21+b 11b 12h 11,t-1+(b 12b 21+b 11b 22)h 12,t-1+b 21b 22h 22,t-1+a 11a 12+(a 21a 12+a 11a 22)u 1,t-1u 2,t-1+a 21a 22在上式中,h 11,t 和h 22,t 分别表示两序列在t 时刻的条件方差,h 12,t 和h 21,t 分别表示两序列在t 时刻的条件协方差。

3.ICAPM-BEKK-GARCH 模型。

综合ICAPM 模型和多元BEKK-GARCH 模型,构建能够反映股市和套期保值市场的二元ICAPM-BEKK-GARCH 模型:其中:r m ,t 代表股票市场投资组合的超额收益;r h ,t 代表套期保值因素的超额收益;代表市场的条件方差;代表套期保值因素的条件方差;εm ,t 、εh ,t 为误差项;λm ,0,λm ,m ,λm ,h ,λh ,0,λh ,m ,λh ,h 分别代表待估的参数。

从上式可以看出,r m ,t 、r h ,t 是其条件方差和条件协方差的函数。

利用矩阵的概念,误差项联合分布的方差—协方差公式可以表示为:其中:H t 表示(2×2)的方差—协方差矩阵;Ω表示(1×2)的常数向量;E t 表示(1×2)的误差项向量;A 和B 表示对称的(2×2)斜率系数矩阵。

三、考虑对冲因素的ICAPM-BEKK-GARCH 模型的实证检验1.变量选取和数据分析。

在考虑对冲因素的跨期资产定价模型的实证研究中,股票市场数据可以选择我国上证综指的数据,而对冲因素一般由重要的宏观经济变量表示,以反映投资机会的状态。

为此,选取上证综指的月度收益率作为股票收益率,市场的超额收益率为上证综指的月度收益率与月无风险利率之差。

对于对冲因素,考虑到我国国债市场相对不发达,国债收益率无法代表市场的对冲因素,因此,对冲因素选取另外两个重要投资领域的经济变量:工业增加值的σ2M,t σ2M,t E t-1[r M ,t ]=éëêêùûúú-J WW,t W t J W,t σ2M,t +éëêêùûúú-J WF,t J W,t σMF ,t(2)r M ,t =λ0+λM σ2M,t +εM ,t(3)σ2M,t r M ,t =λ0+λM σ2M,t +λF σMF ,t +εM ,t(4)H t =ΩT Ω+A T E -1t E Tt -1A+B T H t-1B(9)σ2m,t σ2h,t r m ,t =λm ,0+λm ,m σ2m,t +λm ,h σm ,h +εm ,t(7)r h ,t =λh ,0+λh ,m σm ,h +λh ,h σ2h,t +εh ,t(8)H t =CC T +Au t-1u T t -1A T+BH t-1BT (6)R t =γ+∑i =1k ηi R t -i +∑i =1kϕi εt -i +u t ,u t ~N (0,H t )(5)=æèçöø÷b 11b 12b 21b 22æèççöø÷÷h 11,t -1h 12,t -1h 21,t -1h 22,t -1æèçöø÷b 11b 12b 21b 22Tæèçöø÷a 11a 12a 21a 22æèççöø÷÷u 21,t -1u 1,t -1u 2,t -1u 2,t -1u 1,t -1u 22,t -1æèçöø÷a 11a 12a 21a 22TH t =æèççöø÷÷h 11,th 12,t h21,th 22,t =æèçöø÷c 110c 21c 22æèçöø÷c 110c 21c 22T+h 11,t =c 211+b 211h 11,t-1+2b 11b 12h 12,t-1+b 212h 22,t-1+a 211u 21,t -1+2a 11a 12u 1,t-1u 2,t-1+a 212u 22,t -1h 22,t =c 222+b 221h 11,t-1+2b 21b 22h 12,t-1+b 222h 22,t-1+a 221u 21,t -1+2a 21a 22u 1,t-1u 2,t-1+a 222u 22,t -1u 22,t -1u 21,t -1金融·保险□医药前沿杂志投稿官网增长速率和房地产开发综合经济指数,具体原因如下:工业是一个国家经济发展的主要动力,工业产量能够衡量一个国家的经济发展水平。