第四章货币资金与应收账款(会计学-复旦,洪剑峭)

- 格式:pptx

- 大小:186.94 KB

- 文档页数:47

货币资金与应收款项课程培训引言在企业财务管理中,货币资金和应收款项是非常重要的财务指标。

货币资金是企业在银行账户、现金或其他实际可支配的货币形式中所拥有的资金,而应收款项是企业对外销售商品或提供服务而应收的款项。

理解和掌握货币资金和应收款项的管理原则与方法对于企业的财务运营至关重要。

本课程将重点介绍货币资金和应收款项的基本概念、管理方法以及相关的会计和财务处理事项。

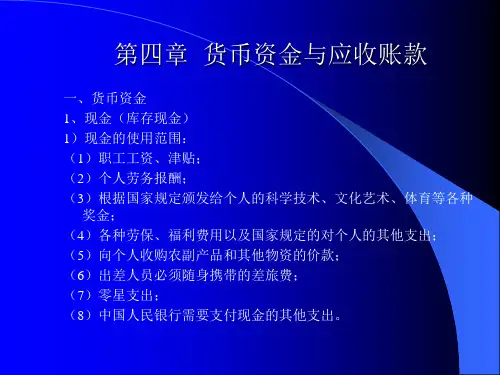

一、货币资金的概念和分类1.1 货币资金的定义货币资金是企业在手头拥有的可以随时用于支付和交易的现金以及存放在银行账户上的资金。

它是企业流动性最高的资产,对企业的经营和发展起着重要的作用。

1.2 货币资金的分类货币资金可以分为现金、活期存款和其他货币资金三类。

现金是指企业手头的现金和库存现金,活期存款是指企业在银行的即期存款,其他货币资金包括定期存款和其他短期投资等。

二、货币资金的管理方法2.1 现金管理现金管理是指对企业现金流动的控制和管理。

它包括现金的收集、保管、使用和补充等环节。

良好的现金管理可以帮助企业避免资金短缺和浪费,提高资金使用效率。

2.2 存款管理存款管理是指对企业在银行账户上的存款进行管理和运用。

通过合理安排存款期限和利率,企业可以最大限度地增加存款收益,同时确保资金的流动性和安全性。

2.3 风险管理货币资金的管理还需要重视风险管理。

企业应根据自身的经营特点和市场环境,采取适当的风险控制和防范措施,避免资金损失和经营风险。

三、应收款项的概念和管理3.1 应收款项的定义应收款项是指企业对外销售商品或提供服务而应收的款项。

它是企业的应收账款,是企业的主要资产之一。

3.2 应收款项的分类应收款项可以根据收款方式和支付期限进行分类。

常见的分类方式包括应收账款、预收款项和其他应收款项。

3.3 应收款项的管理应收款项的管理是指对企业的应收款项进行及时、准确的核算和监控。

通过合理的应收款项管理,企业可以提高收款效率,减少坏账损失,维护良好的客户关系。

《中级财务会计》习题参考答案薛洪岩编写天津商业大学商学院会计系二○○八年九月第二章货币资金1.云星公司编制的“银行存款调节表”如下:银行存款余额调节表2007年11月30日单位:元项目金额项目金额企业银行存款日记账余额加:银行已收,企业未收(1)银行代收货款(2)银行存款利息减:银行已付,企业未付银行代付水电费306362800282540银行对账单余额加:企业已收,银行未收收转账支票减:企业已付,银行未付(1)企业开出支票#045478(2)企业开出支票#0454792817868001200600调节后存款的余额33178 调节后的存款余额331782.(1)5月10日借:其他货币资金——外埠存款 12000贷:银行存款 120005月22日借:在途物资(或材料采购) 8500应交税费——应交增值税(进项税额)1445贷:其他货币资金——外埠存款 99455月27日借:银行存款 2050贷:其他货币资金——外埠存款 2050(2)①申请签发银行本票时:借:其他货币资金——银行本票 32000贷:银行存款 32000②公司持银行本票采购时:借:在途物资(或材料采购) 22000贷:其他货币资金——银行本票 22000③收到退回的银行本票时:借:银行存款 10000贷:其他货币资金——银行本票 10000(3)①公司向银行交存信用卡保证金时:借:其他货币资金——信用卡 30000贷:银行存款 30000②公司持信用卡消费,去的发票等账单时:借:管理费用 3000贷:其他货币资金——信用卡 3000(4)①申请签发银行汇票时:借:其他货币资金——银行汇票 180000贷:银行存款 180000②公司持银行汇票采购时:借:在途物资(或材料采购) 150000应交税费——应交增值税(进项税额) 25500贷:其他货币资金——银行本票 175500③结清银行汇票存款时:借:银行存款 4500贷:其他货币资金——银行汇票 4500第三章应收款项1.东方公司编制会计分录如下:(1)6月1日向阿尔发公司赊销商品:借:应收账款——阿尔发公司11 700 000贷:主营业务收入 10 000 000应交税费――应交增值税(销项税额) 1 700 000 (2)6月10日向锐克公司赊销商品:借:应收账款——锐克公司 2 340 000贷:主营业务收入 2 000 000应交税费――应交增值税(销项税额) 340 000 (3)6月30日计提坏账准备=(5 000 000+11 700 000+2 340 000)×1%-50 000=140 400(元)借:资产减值损失140 400贷:坏账准备——应收账款140 400(4)9月1日,东方公司将应收账款质押时:借:银行存款10 800 000贷:短期借款10 800 000(5)9月10日,将应收税克公司的账款出售:借:银行存款 1 900 000其他应收款 234 000营业外支出 206 000贷:应收账款——锐克公司 2 340 000(6)12月1日,向银行归还借款本息:借:短期借款10 800 000财务费用 108 000(10 800 000×4%×3/12)贷:银行存款10 908 000(7)12月31日,提取坏账准备=(19 040 000-2 340 000)×1%-1904000×1%=―23 400(元)借:坏账准备——应收账款23 400贷:资产减值损失 23 4002.春雷企业编制的会计分录如下:(1) 借:应收票据——康辉公司 28080贷:主营业务收入 24000应交税费——应交增值税(销项税额)4080(2)借:银行存款 28080贷:应收票据——康辉公司 28080(3)借:应收票据——海洋公司 42120贷:主营业务收入 36000应交税费——应交增值税(销项税额) 6120(4)应收票据到期值=42120+42120×3%×6/12=42751.80(元)借:银行存款 42751.80贷:应收票据——海洋公司 42120财务费用 631.80(5)借:应收票据——B公司 234000贷:主营业务收入 200000应交税费——应交增值税(销项税额) 34000(6)贴现息=234000×6%×4/12=4680(元)贴现实得额=234000-4680=229320(元)借:银行存款 229320财务费用 4680贷:短期借款 234000(7)借:短期借款 234000贷:应收票据——B公司 234000(8)借:短期借款 234000贷:银行存款 234000同时:借:应收账款——B公司 234000贷:应收票据——B公司 2340003.(1)借:其他应收款 2000贷:银行存款 2000(2)借:其他应收款 280贷:库存现金 280(3)借:其他应收款 50000贷:固定资产清理 50000(4)借:其他应收款——张为 2000贷:库存现金 2000(5)借:预付账款——仁立公司 12000贷:银行存款 12000(6)借:原材料(或材料采购) 40000应交税费——应交增值税(进项税额) 6800贷:预付账款——仁立公司 12000 银行存款 34800第四章存货1.(1)借:原材料——A材料 67400应交税费——应交增值税(进项税额) 11361贷:银行存款 78761 (2)借:原材料——A材料 17200应交税费——应交增值税(进项税额)2924贷:应付账款 20124 (3) 借:原材料——A 材料 69600 应交税费——应交增值税(进项税额) 11832 贷:其他货币资金——银行汇票 81432 (4)A 材料加权平均单价=80020070030069600172006740027000++++++=90.60(元) 产品生产领用材料成本=1200×90.60=108720(元) 管理部门领用材料成本=300×90.60=27180(元) 借:生产成本 108720 管理费用 27180 贷:原材料——A 材料 135900 (5)6月末结存A 材料成本=(27000+67400+17200+69600)-135900=45300(元) S 商品的可变现净值=60000-1000=59000(元),因S 商品的可变现净值59000元低于S 商品成本62000元,A 材料应计提跌价准备。

货币资金与应收款项课程一、引言1.1 背景介绍货币资金与应收款项是企业财务管理中非常重要的一部分。

货币资金是指企业在经营活动中获取的现金以及存放在银行账户中的资金,对企业的资金流动起着至关重要的作用。

而应收款项则是指企业在销售商品或提供服务后所产生的应收账款,是企业经营业务的重要收入来源。

1.2 学习目标通过本课程的学习,学员将会掌握以下内容:•理解货币资金的概念、组成和管理;•理解应收款项的概念、分类和计提准则;•掌握货币资金与应收款项的会计处理方法;•理解货币资金与应收款项在企业经营中的重要性。

二、货币资金管理2.1 货币资金的概念与组成货币资金是指企业持有的现金以及存放在银行账户中的资金。

它包括企业自有的现金、银行存款和其他货币资金。

货币资金的组成可能因企业的规模、经营特点和行业差异而有所差异。

2.2 货币资金的管理货币资金的管理对企业的资金流动和经营效益至关重要。

企业需要合理规划和管理货币资金的使用,以确保资金的安全和高效利用。

货币资金的管理包括资金收付的计划、资金的选择和运用、资金的监督和控制等方面。

三、应收款项管理3.1 应收款项的概念与分类应收款项是指企业在销售商品或提供服务后所产生的应收账款。

根据收款周期的长短,应收款项可以分为短期应收款项和长期应收款项。

根据应收账款的性质,应收款项可以分为账期销售应收款项、预付款项、其他应收款项等。

3.2 应收款项的计提准则企业在确认应收款项时需要遵循一定的计提准则,以确保资产负债表的准确性和可靠性。

计提准则包括应收款项的确认依据、确认时间和确认金额等方面。

四、货币资金与应收款项的会计处理方法4.1 货币资金的会计处理方法货币资金的会计处理主要包括现金的收付、银行存款的收付和其他货币资金的发生等。

企业需要按照相关的会计准则和规定,记录和核算货币资金的收支情况,以反映企业的资金流动和运营状况。

4.2 应收款项的会计处理方法应收款项的会计处理主要包括应收账款的确认、计提坏账准备、核销以及应收账款的调整等。