21金融发展与金融结构

- 格式:pptx

- 大小:204.30 KB

- 文档页数:32

21世纪世界经济九大趋势当我们踏入 21 世纪,世界经济的格局正以前所未有的速度发生着深刻的变革。

这些变革并非孤立的事件,而是相互关联、相互影响的,共同塑造着未来经济的走向。

以下是 21 世纪世界经济的九大趋势:趋势一:经济全球化的深化与调整经济全球化在 21 世纪继续推进,各国之间的贸易、投资和金融联系日益紧密。

跨国公司在全球范围内配置资源,推动了生产要素的流动和优化配置。

然而,全球化也面临着一些调整和挑战。

贸易保护主义的抬头、地缘政治的紧张局势以及全球公共卫生事件等,都对全球化的进程产生了一定的冲击。

未来,全球化可能会在新的规则和框架下进行调整和深化,更加注重公平、可持续和包容性发展。

趋势二:科技创新引领经济增长科技创新成为推动经济增长的核心动力。

从人工智能、大数据、生物技术到新能源、新材料等领域,新技术的不断涌现正在改变着生产方式和生活方式。

例如,智能制造使得生产效率大幅提高,个性化定制成为可能;数字经济的崛起创造了新的商业模式和就业机会。

科技创新不仅提高了生产力,还催生了新的产业和经济增长点。

趋势三:新兴经济体的崛起以中国、印度、巴西等为代表的新兴经济体在 21 世纪迅速崛起,成为世界经济增长的重要力量。

这些国家凭借其庞大的人口规模、不断提升的教育水平和技术能力,在全球经济中的地位逐渐上升。

新兴经济体的崛起改变了全球经济的格局,推动了多极化的发展。

同时,新兴经济体之间的合作也日益加强,为全球经济的稳定和增长做出了重要贡献。

趋势四:绿色经济的发展随着环境问题的日益严峻,绿色经济成为全球经济发展的重要趋势。

各国纷纷加大对可再生能源、节能环保技术的研发和投资,推动产业的绿色转型。

绿色经济不仅有助于减少对传统能源的依赖,降低温室气体排放,还创造了新的就业机会和经济增长点。

未来,绿色发展将成为衡量经济可持续性的重要指标。

趋势五:人口结构变化对经济的影响全球人口结构正在发生深刻变化,老龄化趋势加剧,劳动力市场结构也在相应调整。

金融发展与产业结构一、引言世界各国的经济发展历程表明,经济增长与金融发展息息相关。

金融在经济发展中的积极作用是通过金融体系作用于各产业来体现的,即金融与经济增长关系,在现实生活中表现为金融与产业发展的关系。

产业结构升级标志着经济发展的质量,产业结构合理程度关系到一个国家经济能否保持长期持续增长。

结构性问题是困扰不少国家经济发展的难题,我国面临经济发展与体制转型的双重任务。

优化产业结构、推动产业升级,是我国实现经济健康发展、提升竞争力的必经之路。

金融是市场经济的核心,是产业结构调整的重要实现机制。

因此如何发挥金融的资源配置作用,推动产业结构调整,从而促进经济发展是我们面临的重要课题。

二、金融发展与产业结构的文献综述(一)金融发展与产业结构的概念金融发展不单指金融数量上的扩张. 更主要的是指金融效率的提高. 体现为金融对经济发展需要的满足程度和贡献作用(武志,2010)。

文章从金融规模、金融结构、金融效率三方面衡量一个地区的金融发展。

产业结构的升级是生产要素从低劳动生产率流向高劳动生产率部门的过程. 从而第一、二、三产业占国民经济比重出现变化,对经济增长有着不同的贡献率。

(二)对于金融发展与产业结构升级之间的关系,现有研究大多集中于金融发展是否可以促进产业结构的改善或两者的因果关系方面。

1. 金融发展对产业结构升级存在促进效应王立国、赵婉妤(2015)选取1992-2012 年的时间序列数据进行研究,建立VAR模型验证了金融结构、金融效率与金融规模与产业结构升级之间的关系。

结果表明金融发展规模扩大、结构合理化对产业结构升级有积极促进作用;而产业结构升级并没有对金融发展产生引致需求。

2. 金融发展与产业结构之间互动较弱邓光亚、唐天伟(2010)基于多变量VAR模型,对1978-2008 年问中部地区产业结构调整与金融发展之间的关系进行了实证分析.结果显示两者之间存在着长期的均衡关系,但是两者之间并未实现互动发展。

金融发展、产出结构与长期经济增长黄 波(上海立信会计学院金融学院 中国立信风险管理研究院 上海,201620)摘要:选取1985-2008年为样本区间,运用主成分方法构造了度量金融发展的系列指数,并考察产出结构与金融发展的交互作用对长期经济增长的影响机制。

结果发现:我国金融发展过于倚重规模扩张而忽略了效率提高;与金融结构及规模的作用机制相反,金融发展(效率)拉动投资不利于长期经济增长,但其注重于消费和出口会促进长期经济增长。

因而在投资效率低下和出口受阻的局面下,应该在提升金融发展效率的同时加大金融对消费的支持力度。

关键词:金融发展;产出结构;经济增长JEL分类号:C32;C43;O16Financial Development, Output Structure and Long-RunEconomic GrowthHuang Bo(School of Finance, China Lixin Risk Management Research Institute,Shanghai Lixin University of Commerce, Shanghai, 201620)Abstract: With data from 1985 to 2008, series of financial development indices are constructed using principal component method, and interactions between financial development and output structure to economic growth are investigated. Outcome indicates: China’s financial development mainly depends on expansion rather than efficiency promotion. Financial (efficiency) development promoting consumption and export rather than investment can stimulate long-run economic growth, and the effect of financial structure and scale development to economic growth is just the opposite. Under the circumstance of low efficient investment and frustrated export, financial efficiency should be improved and support of financial development to consumption should be enhanced.Key words: Financial Development; Output Structure; Economic GrowthJEL code: C32; C43; O16一、引言2007年发端于美国的次贷危机重创了全球经济,也引发了学界和政界的深刻反思:尽管金融创新泛滥、信用缺失与监管失控等方面均被认为是导致危机的重要原因,但美国政府长期主导的双赤字与低利率政策、以及过度依赖需求拉动和消费信贷膨胀所导致的经济发展失衡才是其根源。

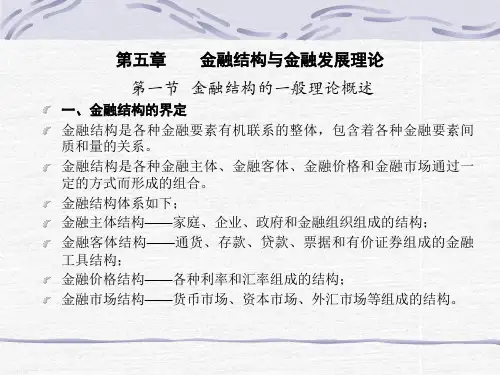

金融结构与金融发展一、金融市场概述金融市场是资金供求双方通过各种金融工具进行交易的场所。

金融市场在经济发展中扮演着重要角色,它可以促进资金融通,优化资源配置,并为企业和个人提供投资和融资渠道。

二、金融机构类型金融机构是指从事金融活动的组织,包括银行、证券公司、保险公司等。

这些机构在金融体系中起着重要的作用,他们通过提供各种金融服务来满足经济活动的需求。

三、金融工具与产品金融工具和产品是用于资金融通和风险管理的各种资产和合约,如股票、债券、期货、期权等。

这些工具和产品为投资者提供了多种选择,有助于降低投资风险和提高收益。

四、金融创新与技术随着科技的发展,金融行业也经历了创新与变革。

金融创新包括金融产品的创新、服务模式的创新、技术的创新等。

而金融技术则是通过科技手段提升金融业务效率和质量的重要手段。

五、金融法规与监管金融法规是为了规范金融市场的行为和维护市场秩序而制定的规则。

监管则是政府机构对金融机构进行的监督和管理,以确保其合规经营。

合理的法规和监管是保障金融市场健康发展的必要条件。

六、金融稳定性与风险金融稳定性是指金融体系的正常运行和发展状态。

而风险则是可能对金融稳定性造成威胁的因素。

对风险的识别和管理是维护金融稳定的重要手段。

七、金融国际化与跨境金融随着全球化的加速,金融行业也呈现国际化的趋势。

跨境金融服务成为各国金融机构的重要业务领域。

金融机构需要了解国际市场的规则和需求,以提供更优质的跨境金融服务。

八、货币政策与金融政策货币政策是中央银行为实现宏观经济目标而采取的控制货币供应量和调节利率等措施的方针和政策。

而金融政策则是政府为促进金融市场发展和稳定而采取的一系列政策措施。

货币政策和金融政策对于经济的稳定和发展具有重要影响。

九、金融教育与人才培养随着金融市场的不断发展和变革,对金融专业人才的需求也越来越高。

金融机构需要不断加强教育和培训,提高员工的业务素质和专业能力,以适应市场的变化和需求。

金融市场的结构金融市场是指供求资金、证券、外汇等金融工具进行交易的场所或机构,它是经济体系中的重要组成部分。

金融市场的结构是指该市场的组织形式、参与主体以及交易规则等方面的综合体现。

一个良好的金融市场结构对于金融体系的稳定与发展至关重要。

本文将就金融市场结构的几个主要方面进行详细探讨。

1. 金融市场的分类金融市场可根据不同的标准进行分类,比较常见的分类方法包括按交易对象划分、按交易方式划分以及按资金流向划分等。

根据交易对象的不同,金融市场主要可分为货币市场、汇市市场、股票市场、债券市场以及衍生品市场等。

货币市场是指短期资金融通的场所,主要包括银行间市场和证券交易所市场等;汇市市场是指货币之间进行买卖交易的场所,主要包括外汇交易所市场等;股票市场是指买卖股票的场所,主要包括证券交易所、股票交易所等;债券市场主要是指债券的发行与交易场所,主要包括债券交易所市场等。

2. 金融市场的参与主体金融市场的参与主体包括金融机构和个人投资者。

金融机构是指银行、证券公司、保险公司等各类金融机构,它们在金融市场中扮演着重要的角色。

个人投资者是指普通人民群众以及专业投资者等个体,在金融市场中进行投资和交易活动。

3. 金融市场的交易规则金融市场的交易规则是保障交易公平、透明和有序进行的重要保障。

不同的金融市场有不同的交易规则,但都遵循着信息公开、交易公正和风险可控等原则。

交易规则的制定主要由金融监管机构来负责,确保市场交易的合法性和稳定性。

4. 金融市场的发展与创新金融市场的发展与创新是指随着时代的变迁和经济的发展,金融市场不断进行改革和创新,以满足不同的经济需求和金融业务的发展。

例如,金融市场的创新可以体现为新的金融工具的发展,比如债券创新、衍生品创新等;金融市场的发展还可以体现为新的交易场所或平台的建设,比如线上金融平台的兴起等。

5. 金融市场的挑战与风险金融市场的挑战与风险是指在金融市场运营过程中可能面临的各种不确定性和风险。

经济发展与金融体系的关系在当今全球化的时代背景下,经济发展和金融体系的关系变得日益紧密。

经济发展的速度和质量不仅仅受到国家政策和市场力量的影响,还与金融体系的稳定和发展密切相关。

本文将探讨经济发展与金融体系之间的关系,旨在深入理解这一复杂而重要的互动关系。

一、经济发展与金融体系互为基础经济发展与金融体系可谓相辅相成、互为基础。

首先,金融体系对实现经济发展具有至关重要的作用。

金融体系提供了资金的供给和配置机制,为企业和个人提供了必要的融资支持,推动了投资与创业活动的开展。

同时,金融体系还能提供支付结算和风险管理等服务,促进了交易的顺利进行。

这些金融功能的发挥,无疑为经济的发展提供了坚实的基础。

另一方面,经济发展也对金融体系的稳定和发展提出了更高的要求。

经济的快速增长和结构调整需要金融体系不断创新和完善金融产品和服务,以满足不断变化的经济需求。

同时,经济的健康发展也要求金融体系具备较高的风险防范和监管能力,以保障金融体系的稳定性和市场的信心。

因此,经济发展与金融体系之间是相互依存、相互促进的关系。

二、金融体系对经济发展的影响金融体系的稳定与发展对经济发展具有直接而重要的影响。

首先,金融体系的稳定与健康能够提供稳定和充足的信贷资源,帮助企业和个人获得资金,加速投资和消费的进行,推动经济的增长。

此外,良好的金融体系还能提供有效的支付结算和风险管理服务,促进市场的流动性和稳定性,为经济的高效运转创造有利条件。

其次,金融体系的创新和发展对经济发展也具有重要推动作用。

金融创新能够引入新的金融产品和服务,满足不同层次、不同需求的经济主体的需求,促进资源的优化配置。

此外,金融科技的发展也能提高金融体系的效率和服务水平,为经济创新和发展提供支持。

因此,金融体系的发展水平和创新能力对于经济发展具有积极而重要的影响。

三、经济发展对金融体系的挑战经济发展的快速和不稳定性也给金融体系带来了一定的挑战。

首先,高速的经济增长可能引发资产泡沫和过度投机,增加金融风险和不稳定性。

中美两国金融结构与金融发展的比较分析本文运用Levine,Beck,Demirguc-Kunt等人所建立的第三代金融发展指标体系对中美两国金融中介与金融市场做出对比分析,说明中美两国金融中介和金融市场的规模、效率、流动性等差别并力图在对比分析中找到中美金融发展的具体差异和原因,并指出我国在金融发展上的不足,考虑到数据的可得性,和本文研究的需要,我们对相关指标做出了取舍。

金融发展指标的中美比较(一)存款货币银行资产/(存款货币银行资产+中央银行)资产存款货币银行资产/(存款货币银行资产+中央银行)资产是度量存款货币银行相对于银行总资产规模的指标,King和Levine(1993)以及Levine,Rojan和Beck(2000)都使用过这个金融发展指标。

其定义为存款货币银行资产与存款货币银行与中央银行在实体非金融部门资产的总和的比。

表1中显示中美两国存款货币银行资产占银行总资产的比率都很高。

在样本所示区间内(不包含2009年中国)均高于90%并且我国这一指标在样本初期就持续高于美国,并一直呈上升趋势,峰值时我国这一指标达到了98.89%,从2007年开始我国存款货币银行资产/(存款货币银行资产+中央银行)资产出现了快速的下降,下降势头一直延续到样本期末的2009年并且2009年是我国此指标值首次低于90%(2009年为87.94%)。

美国的峰值出现在2009年95.05%。

中美两国在这一指标上角色的变化暗示了中美两国央行对经济的干预程度发生了改变,美国中央银行更少的参与实体经济,而我国的中央银行则相反。

(二)银行存款/GDP银行存款/GDP是金融中介规模的绝对指标,其度量了存款货币银行的规模和在整个国民经济中的重要性。

在我国银行存款占GDP的比重从1992年样本初期开始就几乎呈单边上涨趋势,且持续高于美国,然后在2003年开始走平,其峰值达到了154%(2009年),这说明我国存款货币银行在国民经济中有举足轻重的作用。

金融结构优化与经济发展研究当前我国经济发展面临着六大“两难”问题,在这样的背景下学者们很关心什么样的金融体系能够适应经济增长的需要,其结构特征是怎样的,有没有一般意义上的评价标准,如何使之优化升级以促进经济增长?经济发展是否能促进金融结构的优化?等等。

尽管许多学者一致认为,金融体系在实体经济的发展和增长的过程中起到了重要的作用,但在究竟是哪种金融结构能够促进实体经济发展的问题上,却始终未能达成一致。

金融结构理论在研究金融发展与经济增长相互关系的金融发展理论中占据重要地位。

研究金融结构理论的目的在于通过研究各国或地区的金融体系内部结构的演变,来考察不同金融结构给经济发展和增长所带来的促进或抑制作用。

目前各国或地区金融结构依据金融中介机构(主要是指银行)和金融市场在其金融体系中各自所发挥作用的不同划分为银行主导型金融结构和市场主导型金融结构。

银行主导型金融结构和市场主导型金融结构到底谁更具有优势呢?赞同银行主导型金融结构的学者强调在为个人融资、为公司扩展融资、促进新企业的形成以及有效配置资金方面,银行比市场更具有优势;而赞同市场主导型金融结构的学者则强调市场的相对优势。

从国内外学者的研究来看,银行主导型的金融体系和市场主导型的金融体系的经验研究的争论集中在以德国为代表的银行主导型的金融体系与以美国为代表的市场主导型的金融体系上。

通过多年的研究,研究者发现不管是发达国家还是转型国家或地区,都没有明确的实证表明以银行或以市场为基础的金融体系的国家或地区能更好地为企业提供外部融资或其经济增长的更快。

相反地,更多的实证表明在促进经济发展的过程中,中介和市场彼此之间是一种互补的关系,而不是替代关系。

因此,在经济生活中,强调某个国家或地区是银行主导型的或者是市场主导型的金融体系并不具备特别的价值。

我国学者的研究也存在强调特定金融结构作用的倾向。

虽然按照通行的标准划分,我国属于银行主导型的金融结构,但从更深层面的制度因素来分析,我国实际上是一种政府主导型的金融结构。