成本会计实验指导书答案(1)

- 格式:doc

- 大小:254.50 KB

- 文档页数:7

1、

在产品投料率及约当产量计算表

单位:件

3.

计算的结果如下(见表)。

甲产品成本计算单

金额单位:元

计算的结果如下(见表)

约当产量计算表

5、第一步骤:

原材料约当总产量=750+300=1050(台)

工费约当总产量=750+300×50%=900(台)

产品生产成本明细账部门:一车间

结转半成品成本:

借:基本生产成本——二车间 112500

贷:自制半成品——A半成品 112500

第二步骤:

原材料约当总产量=600+210=810(台)

工费约当总产量=600+210×50%=705(台)

产品生产成本明细账

部门:二车间

借:基本生产成本——三车间 150000

贷:自制半成品——B半成品 150000

第三步骤:

原材料约当总产量=750+60=810(台)

工费约当总产量=750+60×50%=780(台)

产品生产成本明细账

部门:三车间

6、

产品生产成本明细账

部门:一车间

产品生产成本明细账

部门:二车间

7、

产品生产成本明细账

部门:一车间 2005年8月单位:元

产品生产成本明细账

部门:二车间 2005年8月单位:元

产品生产成本明细账

部门:三车间 2005年8月单位:元

借:库存商品——甲产品1292500

贷:基本生产成本——一车间522500

——二车间385000

——三车间385000。

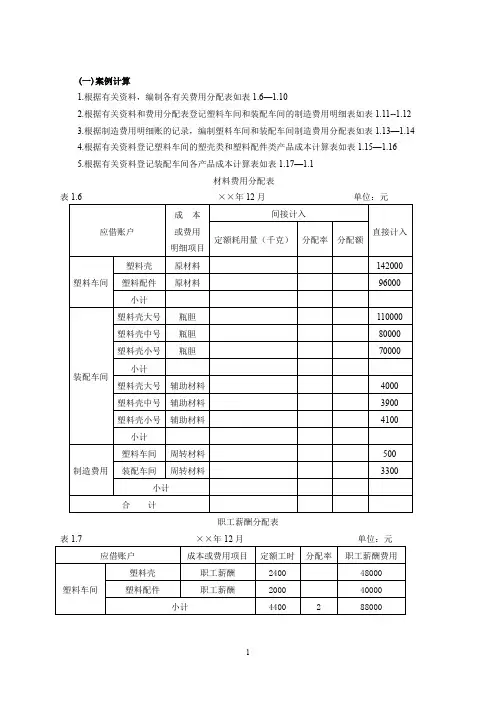

(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12月单位:元应借账户成本或费用明细项目间接计入直接计入定额耗用量(千克)分配率分配额塑料车间塑料壳原材料142000 塑料配件原材料96000 小计装配车间塑料壳大号瓶胆110000 塑料壳中号瓶胆80000 塑料壳小号瓶胆70000 小计塑料壳大号辅助材料4000 塑料壳中号辅助材料3900 塑料壳小号辅助材料4100 小计制造费用塑料车间周转材料500 装配车间周转材料3300 小计合计职工薪酬分配表表1.7 ××年12月单位:元应借账户成本或费用项目定额工时分配率职工薪酬费用塑料车间塑料壳职工薪酬2400 48000 塑料配件职工薪酬2000 40000 小计4400 2 88000装配车间塑料保温瓶大号职工薪酬1100 22000塑料保温瓶中号职工薪酬1000 20000塑料保温瓶小号职工薪酬1200 24000小计3300 20 66000制造费用塑料车间职工薪酬54000 装配车间职工薪酬25000小计管理费用职工薪酬60000 合计水电费分配表表1.8 ××年12月单位:元应借账户成本项目或费用项目分配标准分配金额制造费用塑料车间水电费50% 5000 装配车间水电费20% 2000管理费用水电费30% 3000合计15000固定资产折旧费用分配表表1.9 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计折旧费20000 15000 35000 15000 50000财产保险费分配表表1.10 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计财产保险费5000 4000 9000 3000 12000塑料车间制造费用明细账表1.11 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表500 50031 职工薪酬分配表54000 5400031 据水电费分配表5000 500031 据折旧费用分配表20000 2000031 据财产保险费分配表5000 500031 据制造费用分配表500 54000 5000 20000 5000 8450031 合计0装配车间制造费用明细账表1.12 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表3300 330031 职工薪酬分配表25000 2500031 据水电费分配表2000 200031 据折旧费用分配表15000 1500031 据财产保险费分配表4000 400031 据制造费用分配表3300 25000 2000 15000 4000 4930031 合计0表1.13 塑料车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳2400 46080塑料配件2000 384204400 19.2 84500表1.14 装配车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳保温瓶(大号) 1100 16434塑料壳保温瓶(中号) 1000 14940塑料壳保温瓶(小号) 1200 179263300 14.94 49300表1.15塑料壳类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品10480 1750 1000本月生产费用142000 48000 46080累计71890 71962 152480 49750 47080分配率 2.12 0.69 0.65 3..46完工产品66650 67794 143723.28 45988.5 43322.5其中:大号24950 1.16 28942 61357.04 17215.5 16217.5 3.7992 中号23900 1 23900 50668 16491 15535 3.4600小号17800 0.84 14952 31698.24 12282 11570 3.1208月末在产品5168 8756.72 3761.5 3757.5表1.16 塑料配件类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品5000 1000 500本月生产费用96000 40000 38420累计69900 70588 101000 41000 38920分配率 1.43 0.59 0.56 2.58完工产品66500 67172 96055.96 39235 37240其中:大号23900 1.16 27724 39645.32 14101 13384 2.8088 中号22900 1 22900 32747 13511 12824 2.5800小号19700 0.84 16548 23663.64 11623 11032 2.3512 月末在产品3416 4944.04 1765 1680表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品500 300 40本月生产费用145068 110000 4000 22000 16434累计145568 110300 4040 22000 16434分配率完工产品145188 109955 4012 22000 16434 297589 13.54月末在产品380 345 28表1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品400 440 35本月生产费用119080.8 80000 3900 20000 14940累计119480.8 80440 3935 20000 14940分配率完工产品119128.8 80140 3914 20000 14940 238122.8 11.95月末在产品352 300 21表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品300 150 15本月生产费用131115.9 70000 4100 24000 17926累计131415.9 70150 4115 24000 17926分配率完工产品131223.9 70000 4087 24000 17926 247236.9 10.30 月末在产品192 150 28(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表1.20 商品产品成本表××年12月金额单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上际年平实均本年计划本月实际本实年际累平计均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际1 2 3 4 5=9/1 6=12/2 7=1×3 8=1×4 9 10=2×3 11=2×4 12可比产品塑料保温瓶(大) 塑料保温瓶(中) 塑料保温瓶(小) 只21970199202400021970019920024000014.0012.1010.0013.5121013.5411.9510.3013.5512.0010.20307580241032240000296595239040240000297473.8238044247200307580024103202400000296595023904002400000297693523904002400000产品成本合计788612 775635 782717.8 7886120 7756350 7815335补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%72.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155%3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .× 14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

成本会计实训教材答案实训资料一、要素费用的归集与分配一:材料费用的归集与分配1.表1-6编制领料汇总表领料汇总表2010年7月30日金额单位:元领料部门用途材料品种数量单价金额基本生产车间甲产品直接耗用A材料8吨30000240000乙产品直接耗用B材料10吨300030000甲、乙产品共同耗用C材料10吨200020000一般耗用D材料20吨60012000辅助生产车间A材料 1.2吨3000036000合计338000编制:审核:运用定额消耗量比例分配计算甲、乙产品共同耗用的C原材料费用。

甲产品C材料定额消耗量=600×10=6000千克乙产品C材料定额消耗量=500×8=4000千克C材料消耗量分配率=20000÷(6000+4000)=2元/千克甲产品应分配的材料费用=6000×2=12000(元)乙产品应分配的材料费用=4000×2=8000(元)2:编制材料费用分配汇总表表1-7材料耗用分配汇总表2010年7月单位:元类别材料直接计入分配计入材料材料费用材料合计分配标准(定额耗用量)分配率分配金额基本生产车间生产耗用甲产品2400006000千克12000252000乙产品300004000千克800038000小计27000010000千克220000290000基本生产车间一般耗用1200012000辅助生产车间耗用3600036000合计318000200003380003:记账凭证的填制与审核根据材料费用耗用汇总分配表编制会计分录如下:借:基本生产成本——ΧΧ产品(基本生产直接耗用)辅助生产成本——ΧΧ车间(辅助生产耗用)制造费用——ΧΧ车间(车间为组织和管理生产所耗用)管理费用(企业行政管理部门所耗用)销售费用(企业销售部门所耗用)贷:原材料本例编制记帐凭证如下:表1-8记帐凭证2010年7月31日字第号摘要总帐科目明细科目借方金额贷方金额记帐领用材料基本生产成本甲产品252000乙产品38000制造费用一车间12000辅助生产成本运输车间36000原材料338000合计338000338000财务主管记帐出纳审核制单4:登记有关成本费用总账和明细账表1-9基本生产成本明细帐产品名称:甲生产车间:一车间单位:元2010年凭证号摘要成本项目合计月日直接材料直接人工制造费用71期初余额500005000900064000 731发出材料252000252000表1-10辅助生产成本明细帐辅助生产车间:运输车间产品名称:修理劳务2010年凭证号摘要成本项目合计月日直接材料直接人工制造费用731分配材料3600036000表1-11制造费用明细账车间名称:一车间2010年摘要借方合计借方项目月日物料消耗工资福利费折旧费水电费修理费其他费用731材料费1200012000说明:上述材料费用分配表和会计分录是按照实际成本进行核算的,如果原材料费用按照计划成本进行核算,上述分配表和会计分录还需要分配材料成本差异。

(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12月单位:元应借账户成本或费用明细项目间接计入直接计入定额耗用量(千克)分配率分配额塑料车间塑料壳原材料142000 塑料配件原材料96000 小计装配车间塑料壳大号瓶胆110000 塑料壳中号瓶胆80000 塑料壳小号瓶胆70000 小计塑料壳大号辅助材料4000 塑料壳中号辅助材料3900 塑料壳小号辅助材料4100 小计制造费用塑料车间周转材料500 装配车间周转材料3300 小计合计职工薪酬分配表表1.7 ××年12月单位:元应借账户成本或费用项目定额工时分配率职工薪酬费用塑料车间塑料壳职工薪酬2400 48000 塑料配件职工薪酬2000 40000 小计4400 2 88000装配车间塑料保温瓶大号职工薪酬1100 22000塑料保温瓶中号职工薪酬1000 20000塑料保温瓶小号职工薪酬1200 24000小计3300 20 66000制造费用塑料车间职工薪酬54000 装配车间职工薪酬25000小计管理费用职工薪酬60000 合计水电费分配表表1.8 ××年12月单位:元应借账户成本项目或费用项目分配标准分配金额制造费用塑料车间水电费50% 5000 装配车间水电费20% 2000管理费用水电费30% 3000合计15000固定资产折旧费用分配表表1.9 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计折旧费20000 15000 35000 15000 50000财产保险费分配表表1.10 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计财产保险费5000 4000 9000 3000 12000塑料车间制造费用明细账表1.11 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表500 50031 职工薪酬分配表54000 5400031 据水电费分配表5000 500031 据折旧费用分配表20000 2000031 据财产保险费分配表5000 500031 据制造费用分配表500 54000 5000 20000 5000 8450031 合计0装配车间制造费用明细账表1.12 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表3300 330031 职工薪酬分配表25000 2500031 据水电费分配表2000 200031 据折旧费用分配表15000 1500031 据财产保险费分配表4000 400031 据制造费用分配表3300 25000 2000 15000 4000 4930031 合计0表1.13 塑料车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳2400 46080塑料配件2000 384204400 19.2 84500表1.14 装配车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳保温瓶(大号) 1100 16434塑料壳保温瓶(中号) 1000 14940塑料壳保温瓶(小号) 1200 179263300 14.94 49300表1.15塑料壳类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品10480 1750 1000本月生产费用142000 48000 46080累计71890 71962 152480 49750 47080分配率 2.12 0.69 0.65 3..46完工产品66650 67794 143723.28 45988.5 43322.5其中:大号24950 1.16 28942 61357.04 17215.5 16217.5 3.7992 中号23900 1 23900 50668 16491 15535 3.4600小号17800 0.84 14952 31698.24 12282 11570 3.1208月末在产品5168 8756.72 3761.5 3757.5表1.16 塑料配件类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品5000 1000 500本月生产费用96000 40000 38420累计69900 70588 101000 41000 38920分配率 1.43 0.59 0.56 2.58完工产品66500 67172 96055.96 39235 37240其中:大号23900 1.16 27724 39645.32 14101 13384 2.8088 中号22900 1 22900 32747 13511 12824 2.5800小号19700 0.84 16548 23663.64 11623 11032 2.3512 月末在产品3416 4944.04 1765 1680表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品500 300 40本月生产费用145068 110000 4000 22000 16434累计145568 110300 4040 22000 16434分配率完工产品145188 109955 4012 22000 16434 297589 13.54月末在产品380 345 28表1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品400 440 35本月生产费用119080.8 80000 3900 20000 14940累计119480.8 80440 3935 20000 14940分配率完工产品119128.8 80140 3914 20000 14940 238122.8 11.95月末在产品352 300 21表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品300 150 15本月生产费用131115.9 70000 4100 24000 17926累计131415.9 70150 4115 24000 17926分配率完工产品131223.9 70000 4087 24000 17926 247236.9 10.30 月末在产品192 150 28(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表1.20 商品产品成本表××年12月金额单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上际年平实均本年计划本月实际本实年际累平计均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际1 2 3 4 5=9/1 6=12/2 7=1×3 8=1×4 9 10=2×3 11=2×4 12可比产品塑料保温瓶(大) 塑料保温瓶(中) 塑料保温瓶(小) 只21970199202400021970019920024000014.0012.1010.0013.5121013.5411.9510.3013.5512.0010.20307580241032240000296595239040240000297473.8238044247200307580024103202400000296595023904002400000297693523904002400000产品成本合计788612 775635 782717.8 7886120 7756350 7815335补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%72.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155%3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .× 14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

成本会计案例与实训(第四版)参考答案(一)案例计算1.根据有关资料,编制各有关费用分配表如表1.6—1.102.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.123.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.144.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.165.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1材料费用分配表表1.6 ××年12应借账户成本或费用明细项目间接计入直接计入定额耗用量(千克)分配率分配额塑料车间塑料壳原材料142000 塑料配件原材料96000 小计装配车间塑料壳大号瓶胆110000塑料壳中号瓶胆80000塑料壳小号瓶胆70000 小计塑料壳大号辅助材料4000塑料壳中号辅助材料3900塑料壳小号辅助材料4100小计制造费用塑料车间周转材料500 装配车间周转材料3300 小计合计职工薪酬分配表表 1.7 ××年12月单位:元应借账户成本或费用项目定额工时分配率职工薪酬费用塑料车间塑料壳职工薪酬2400 48000 塑料配件职工薪酬2000 40000 小计4400 2 88000装配车间塑料保温瓶大号职工薪酬1100 22000塑料保温瓶中号职工薪酬1000 20000塑料保温瓶小号职工薪酬1200 24000小计3300 20 66000制造费用塑料车间职工薪酬54000 装配车间职工薪酬25000 小计管理费用职工薪酬60000合计水电费分配表表 1.8 ××年12月应借账户成本项目或费用项目分配标准分配金额制造费用塑料车间水电费50% 5000 装配车间水电费20% 2000管理费用水电费30% 3000 合计15000固定资产折旧费用分配表表1.9 ××年12月项目生产车间行政管合计塑料车间装配车间小计理折旧费20000 15000 35000 15000 50000财产保险费分配表表1.10 ××年12月单位:元项目生产车间行政管理合计塑料车间装配车间小计财产保险费5000 4000 9000 3000 12000塑料车间制造费用明细账表1.11 ××年12月单位:元月日摘要周转材料职工薪酬水电费折旧费保险费其他合计10 31 据材料分配表500 50031 职工薪酬分配表54000 5400031 据5000 5000水电费分配表31 据20000 20000 折旧费用分配表5000 5000 31 据财产保险费分配表500 54000 5000 20000 5000 84500 31 据制造费用分配表31 合计装配车间制造费用明细账表 1.12 ××年12月月日摘要周转材料职工薪酬水电费折旧费保险费其他合计1 0 31据材料分配表3300 330031职工薪酬分配表25000 2500031据水电费分配表2000 200031据折旧费用分配15000 15000表3 1 据财产保险费分配表4000 40003 1 据制造费用分配表3302500200150040049303 1 合计表 1.13 塑料车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳2400 46080塑料配件2000 384204400 19.2 84500表 1.14 装配车间制造费用分配表××年12月项目定额工时制造费用分配率金额(元)塑料壳保温瓶(大号)1100 16434塑料壳保温瓶(中号)1000 14940塑料壳保温瓶(小号)1200 179263300 14.94 49300表1.15塑料壳类产品成本计算表××年12月车间:塑料项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品10480 1750 1000本月生产费用142000 48000 46080累计718971962152480 49750 47080分配率2.12 0.69 0.653..46 完66656779143723.4598843322工产品0 4 28 .5 .5其中:大号24951.162894261357.0417215.516217.5 3.7992中号23901 239050668 16491 15535 3.460小号17800.841495231698.2412282 11570 3.1208月末在产品5168 8756.72 3761.53757.5表 1.16 塑料配件类产品成本计算表××年12月项目产量系数标准产量原材料职工薪酬制造费用单位成本月初在产品5000 1000 500本月生96000 40003842产费用累计699070588101000 41003892分配率1.43 0.59 0.562.58完工产品66506717296055.96392353724其中:大号23901.162772439645.321410113384 2.8088中号22901 229032747 1351112824 2.580小号19700.841654823663.641162311032 2.3512月末在产品3416 4944.04 1765 1680表1.17 产品成本计算表单位:元产品:塑料壳保温瓶(大号) ××年12月车间:装配项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品500 300 40本月生产费用1450681100004000 220016434累计145568 1103004040 220016434分配率完工产品1451881099554012 22001643429758913.54月末在产品380 345 28表 1.18 产品成本计算表单位:元产品:塑料壳保温瓶(中号) ××年12项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品400 440 35本月生产费用119080.8800003900 20001494累计119480.8 804403935 20001494分配率完工产品119128.8801403914 20001494238122.811.95月末在352 300 21产品表1.19 产品成本计算表单位:元产品:塑料壳保温瓶(小号) ××年12项目自制半成品瓶胆辅助材料职工薪酬制造费用总成本单位成本月初在产品300 150 15本月生产费用131115.9700004100 240017926累计131415.9 701504115 240017926分配率完工产品131223.9700004087 240017926247236.910.30月末在产品192 150 28(二)案例分析1.根据有关资料编制商品产品成本报表如表1.20表 1.20 商品产品成本表××年12月金额单位:元产品名称计量单位实际产量单位成本本月总成本本年累计总成本本月本年累计上际年平实均本年计划本月实际本实年际累平计均按上年实际平均单位成本计算按本年计划单位成本计算本月实际按上年实际平均单位成本计算按本年计划单位成本计算本年实际1 2 3 4 5=9/16=12/27=1×38=1×49 10=2×311=2×412可比产品塑料保只21970199202400021970019920024000014.0012.1010.0013.5121013.5411.9510.3013.5512.010.2307580241032240000296595239040240000297473.82380442472030758002410320240000029659502390400240000029769352390400240000014温瓶(大)塑料保温瓶(中)塑料保温瓶(小)产788677567827178867756781515品12 35 7.8 120 350 335 成本合计补充材料:1.可比产品成本降低额 70785 元 2.可比产品成本降低率 0.90%3.计划成本降低额 126000元4.计划成本降低率 1.63%162.可比产品成本报表的分析(因素替换法)可比产品成本降低额实际比计划少完成126000-70785=55215元,可比产品成本降低率实际比计划少完成1.63%-0.90%=0.73%具体影响分析如下:1.产量变动的影响其他因素不变,仅产量变动形成的成本降低额=7886120×1.63%=128543.756元由于产量变动对成本降低计划完成情况的影响程度如下:降低额=128543.756 – 126000=2543.756元2.品种结构变动的影响其他因素不变,产量和结构同时变动形成的成本降低额=7886120 –7756350=129770元由于结构变动对成本降低计划完成情况的影响程度如下:降低额=129770 –128543.756=1226.244元降低率=1226.244÷ 7886120=0.0155% 3.单位成本变动的影响在实际产量、、品种结构和实际单位成本情况下形成的成本降低额=70785元由于单位成本变动对成本降低计划完成情况的影响程度如下:降低额=70785-129770= - 58985元降低率=-58985÷ 7886120=-0.7480%分章练习第一章总论一.单项选择题1.A2.B3.A4.C5.B6.B7.D 二.多项选择题1.AC2.ABCDE3.BCD4.ABC5.ACD6. AC7.ABD三.判断题1. √2.×3. √4.×5.×6.×7. √8.×9. √10. √11. ×12. √ 13. .×14. √ 15. √四.填空题1、付出的(或可能付出的)用货币测定2、指该支出的发生不仅与本期收入有关,也与其它会计期间的收入有关,而且主要是为了以后各期的收入取得而发生的支出。

一、不定项选择题1.企业支出包括:( ABCD )A 偿债性支出B 资本性支出C 收益性支出D 权益性支出2.企业购买无形资产的支出属于:( B )A 偿债性支出B 资本性支出C 收益性支出D 权益性支出3.企业购买办公用品的支出属于:( C )A 偿债性支出B 资本性支出C 收益性支出D 权益性支出4.企业以银行存款向投资者分配利润属于:( D )A 偿债性支出B 资本性支出C 收益性支出D 权益性支出5.小企业的费用包括:( ABC )A 营业成本B 营业税金及附加C 期间费用D 营业外支出6.期间费用包括:( BCD )A 营业成本B 销售费用C 管理费用D 财务费用7.下列各项目中,属于管理费用的是:( D )A 商品维修费B 广告费C 展览费D 业务招待费8.现代成本会计的主要职能可以概况为:( C )A 核算和监督B 计划和监督C 反映和监督 D分析和考核9.按现行制度规定,下列项目应该计入成本的有:( AC )A 产品生产过程中实际消耗的原材料B 企业管理人员的职工薪酬C 车间房屋建筑物的折旧费D 企业捐赠支出10.成本项目一般分为直接材料、燃料和动力、直接人工、制造费用。

以下属于直接人工费用的是:( A )A 直接生产工人的职工薪酬B 车间管理人员的职工薪酬C 产品销售人员的职工薪酬D 企业管理人员的职工薪酬二、判断题1.产品成本是指企业为了生产产品而发生的各项生产费用。

产品成本可以指一定时期为生产一定数量产品而发生的成本总额,也可以指一定时期生产产品单位成本。

(√)2.费用和成本都是企业支出的一部分。

企业支出中的收益性支出都是当期费用。

(×)3.生产费用就是生产成本。

(×)4.成本与企业特定会计期间相关,而费用则与企业特定资产或劳务相关。

(×)5.从某一个会计期间看,成本不一定等于当期计入费用的营业成本。

因此,企业某月发生的生产费用,可能形成当月的资产,也可能形成当月的费用。

《成本会计》第一阶段实训参考答案1、甲产品材料定额用量=1000*6=6000 (千克);乙产品材料定额用量=2000*5=10000(千克);材料费用分配率=(12*10000)/(6000+10000)=7.5;甲:7.5*6000=45000(元);乙:7.5*10000=75000(元);借:基本生产成本——甲45000——乙750制造费用5000贷:原材料1250002、工资费用分配率=52000/(1000*5+2000*4)=4(元/小时)甲:4*5000=20000(元);乙:4*8000=32000(元);甲计提福利费:20000*14%=2800(元);乙计提福利费:32000*14%=4480(元);车间管理人员计提福利费:8000*14%=1120(元);借:基本生产成本——甲20000——乙32000制造费用8000贷:应付工资60000借:基本生产成本——甲2800——乙4480制造费用1120贷:应付福利费84003、借:制造费用3200贷:累计折旧3200一次分配:供电:29000/(8000+80000)=0.33;提供给机修车间:0.33*8000=2640(元);机修:26000(500+6000)=4;提供给供电车间:4*500=2000(元);二次分配:供电:(29000-2640+2000)/80000=0.35(元/小时);机修:(26000+2640-2000)/6000=4.44(元/小时);借:辅助生产成本——供电2000——机修2640贷:辅助生产成本——机修2000——供电2640借:制造费用55000贷:辅助生产成本——供电28360——机修266405、制造费用分配表制造费用合计= 5000+8000+1120+55000+3200=72320(元);分配率=72320/52000=1.39;甲:1.39*20000=27800(元);乙:72320-27800=44520(元);借:基本生产成本——甲27800——乙44520贷:制造费用723206、登记基本生产成本明细账基本生产明细账产品名称:甲产品投产数量:1000件金额单位:元基本生产明细账产品名称:乙产品投产数量:2000件金额单位:元《成本会计》第二阶段实训参考答案1、材料费用分配率=(100000+52000)/(1000+200)=126.67;月末在产品成本=126.67*200=25334(元);完工产品成本=52000+110000-25334=136666(元)2、解:(1)第一道工序投料程度=1000/2000*100%=50%;在产品约当产量=420*50%=210(件);第二道工序投料程度=(1000+600+400)/2000*100%=100%;在产品约当产量=200*100%=200(件);(2)第一道工序加工程度=170*50%/400*100%=21.25%;在产品约当产量=420*21.25%=89.25(件);第二道工序加工程度=(170+150*50%)/400*100%=61.25%;在产品约当产量=380*61.25%=232.75(件);第三道工序加工程度=(170+150+80*50%)/400*100%=90%;在产品约当产量=200*90%=180(件);(3)材料费用分配率=(10000+50000)/(2000+210+304+200)=60000/2714=22.11;完工产品应分配材料费=2000*22.11=44220(元);月末在产品应分配材料费=60000-44220=15780(元);工资费用分配率=(5000+30325)/(2000+89.25+232.75+180=35325/2502=14.12;完工产品应分配工资费用=2000*14.12=28240(元);月末在产品应分配工资费用=35325-28240=7085(元);制造费用分配率=(3000+17025)/(2000+89.25+232.75+180)=20025/2502=8;完工产品应分担制造费用=2000*8=16000(元);月末在产品应分担制造费用=20025-16000=4025(元);完工产品成本=44220+28240+16000=88460(元);月末在产品成本=15780+7285+4025=26890(元)3、 A产品成本计算单解:(1)月末在产品材料定额成本=200*(100+60)=32000(元);(2)月末在产品定额工时=30*50%*100+(30+20*50%)/60=3900(小时);(3)月末在产品定额工资成本=1.5*3900=5850(元);月末在产品定额制造费用=2*3900=7800(元);(4)月末在产品定额成本=32000+5850+7800=45650(元);本月完工产品成本=(30000+4500+6000)+(70000+25500+14000-45650=104350(元)《成本会计》第三阶段实训参考答案1、文华公司材料费用分配表2004年12月金额单位:元2、工资费用分配表文华公司工资费用分配表2004年12月金额单位:元累计生产成本按两种主要产品所发生的累计生产工时来进行分配。

成本会计配套习题集参考答案(1成本会计配套习题集参考答案 1 第二部分练习题参考答案第一章总论一、填空题1.C+V 理论2.生产资料自己资金 3.开支范围法规制度 4.制造产品当期损益 5.补偿综合质量 6.产品生产成本期间费用 7.生产经营业务成本期间费用 8.财务成本管理成本 9.成本核算10.集中工作分散工作二、名词解释1.成本的经济实质:生产经营过程中所耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值的货币表现,也就是企业在生产经营中所耗费的资金的总和。

2.产品的制造成本:是指为制造产品而发生的各种费用总和,包括原材料、生产工人工资和全部制造费用。

3.产品的生产成本:为生产一定种类、一定数量产品而发生的各种生产费用支出的总和。

4.期间费用:包括销售费用、管理费用和财务费用,这些费用与产品生产没有直接联系,而是按发生的期间归集,直接计入当期损益,故统称期间费用。

5.集中工作方式:是指企业的成本会计工作,主要由厂部成本会计机构集中进行;车间等其他单位的成本会计机构或人员只负责原始记录和原始凭证的填制,并对它们进行初步的审核、整理和汇总,为厂部成本会计机构进一步工作提供基础资2成本会计配套习题集参考答案料。

6.分散工作方式:是指成本会计工作中的计划、控制、核算和分析分散由车间等其他单位的成本会计机构或人员分别进行;成本考核工作由上一级成本会计机构对下一级成本会计机构逐级进行。

厂部会计机构除对全厂成本进行综合的计划、控制、分析和考核以及汇总核算外,还应负责对各下级成本会计机构或人员进行业务上的指导和监督。

三、判断题1.√ 6.√2.× 7.√3.√ 8.√4.× 9.×5.× 10.×四、单项选择题1.D 6.C2.D 7.C3.A 8.B4.D 9.B5.D 10.B五、多项选择题1.ACD 6.ABD2.ABC 7.ABD3.ABCD 8.ABD4.ABCD5.ABCD六、简答题1.答:实际工作中的成本开支范围与理论成本内容的差别,主要是将劳动者为社会劳动所创造的价值,如财产保险费等,以及一些不形成产品价值的损失性支出,如工业企业的废品损失、季节性和修理期间的停工损失等也计入了成本。

成本会计作业1参考答案第1章至第5章一DBABB CCCBA二AB CD CDE ACDE ABCDE BC AD ABCDE BCD AC三1×2×3×4×5×6√7√8×9√10√四略五1(1)(2)借:基本生产成本—甲产品20625 借:基本生产成本—甲产品2887.50--乙产品39187.50 —乙产品5486.25--丙产品63937.50 —丙产品8951.25 制造费用3000 制造费用420管理费用8900 管理费用1246贷:应付工资135650 贷:应付福利费189912(1)A耗用定额费用:20×500=10000 (2)借:基本生产成本—A产品(直接材料)20000B 耗用定额费用:15×00=4500 —B产品(直接材料) 9000原材料费用分配率=29000/(10000+4500)=2A产品分配的燃料费用:10000×2=20000 贷:原材料—燃料29000B产品分配的燃料费用:4500×2=90003(1)直接分配法:电分配率=36400/(110000-10000)=0.364维修费分配率=33600/(10600-600)=3.36基本生产成本=0.364×80000=29120制造费用(电):=0.364×8000=2912(维修)=3.36×7000=23520管理费用(电)=0.364×12000=4368(维修)=3.36×3000=10080分录:借:基本生产成本29120制造费用26432管理费用14448贷:辅助生产成本—供电36400—机修33600(2)交互分配法:对内分配:单位成本(电)=36400÷110000=0.331(修理费)=33600÷10600=3.17交互分配:供电分维修费=3.17×600=1902机修分电费=0.331×10000=3310交互分配后的实际费用:供电=36400+1902-3310=34992机修=33600+3310-1902=35008对外分配单位成本:电=34992÷(110000-10000)=0.3499机修=35008÷(10600-600)= 3.5008对外分配:基本生产成本:电费=0.3499×80000=27992制造费用电费=0.3499×8000=2799维修费=3.5008×7000=24505.6管理费用电费=0.3499×12000=4198.8维修=3.5008×3000=10520.4分录:交互分配借:辅助生产成本—供电1902—机修3310贷:辅助生产成本—供电3310—机修1902对外分配借:基本生产成本27992制造费用27304.6管理费用14719.2贷:辅助的生产成本—供电34989.8—机修35026(3)计划成本分配法解:供电车间应分配维修费计划成本:3.46×600=2076机修车间耗电费:10000×0.345﹦3450分录:借:辅助生产成本—供电2076本月生产费用计划成本分配额:—机修3450供电车间110000×0.345﹦37950 基本生产成本27600机修车间10600×3.46﹦36676 制造费用26980辅助生产实际成本:供电车间36400+2076﹦38476 管理费用14520机修车间33600﹢3450﹦37050 贷:辅助生产成本—供电37950辅助生产成本超支或节约额:—机修36670 供电车间:38476-机修车间:37050-36670= +374(元)结转成本差异借:管理费用900贷:辅助生产成本—供电526—机修374成本会计作业2参考答案第6章至第9章一DDCCD ADDAB二DE ACDE AC AB ABCDE AB BCD ABCE BCD DE 三×√×√×√×√×√四略五1(1)借:制造费用2700贷:银行存款2700(2)借:制造费用—基本生产车间4000贷:应付工资4000(3)借:制造费用—基本生产车间560贷:应付福利费560(4)借:制造费用—基本生产车间1500贷:原材料1500(5)借:制造费用—基本生产车间2000贷:累计折旧2000(6)借:制造费用—基本生产车间1000贷:预提费用1000(7)借:制造费用800贷:待摊费用800(8)借:制造费用1400贷:辅助生产成本1400(9)借:制造费用1890贷:银行存款1890制造费用发生总额=15850分配率=15850÷25000=0.634甲产品=0.634×5000=3170乙产品=0.634×10000=6340丙产品=0.634×10000=6340借:基本生产成本—甲3170—乙6340—丙6340贷:制造费用158502不可修复废品定额成本=10×68+120×(1.5+1.9+1.10)=1220. 净损失=1220-120-80=1020借:废品损失—乙1220贷:基本生产成本—乙产品(原材料) 680(工资及福利费) 228(燃料和动力) 180(制造费用) 132借:原材料120贷:废品损失—乙产品120借:其他应收款80贷:废品损失80借:基本生产成本—乙产品(废品损失) 1020贷:废品损失—乙产品10203(1)第一工序:70%×50%/(70%+30%)=35﹪第二工序:70%+30%×50%/(70%+30%)=85﹪(2)300×35%+300×85%=360(3)分配率:原材料分配率=3500/(140+360)=7 加工费分配率=2000/(140+360)=4 完工产品分配材料费=140×7=980加工费=140×4=560月末在产品应分配材料费=360×7=2520加工费=360×4=1440(4)月末完工产品成本:980+560=1540月末在产品成本:2520+1440=39604 材料费用分配率=(2000+15000)/200=85甲产品月末在产品成本=50×85=4250完工产品成本=150×85+2000+1200=15950成本会计作业3参考答案第10章至第12章一BACBD CABCA二ABC ABE ABCD ABCD ACDE BCD ACD DE ABCDE BD三×√√×××√××√四略五1 第一步骤:约当产量原材料=200+(80+20+60)=360加工费=200+(80+20+60×50%)=330应计入A产品成本:原材料=(9360/360)×200=5200加工费=(1650/330)×200=1000月末在产品:原材料=(9360/360)×160=4160加工费=(1650/330)×130=650第二步骤:加工费约当产量:200+(80+20×50%)=290应计入产成品份额=(2030/290)×200=1400期末在产品加工费成本=(2030/290)×90=630第三步骤:加工费约当产量:200+80×50%=240应计入产成品成本=(480/240)×200=400期末在产品成本=(480/240)×40=80A产品成本汇总计算表2产品成本明细帐车间:第二车间3 还原分配率=15200÷30400=0.5本月所产半成品中原材料费用=18240×0.5=9120工资及福利费=6980×0.5=3490制造费用=5180×0.5=2590还原后产品总成本=9120+3490+2590+6420+5880=27500产品单位成本:原材料=9120÷100=91.2工资及福利费=(3490+6420)÷100=99.1制造费用=(2590+5880)÷100=84.7产品成本还原计算表4 甲产品各批产品累计工时8750+12152+2028=22930全部产品累计间接计入费用分配率:工资及福利费=36688÷22930=1.6制造费用=55032÷22930=2.41023批:完工产品成本=8750×(1.6+2.4)+79750=1147502011批:完工产品成本:原材料=108750×2/3=72500约当产量=20+10×80%=28完工产品耗工时=12152÷28×20=8680应计入工资及福利费=8680×1.6=13888制造费用=8680×2.4=20832完工产品成本=72500+13888+20832=1072263015批:不记在产品成本成本会计作业4第13章至第16章一CCDAC DACAD二ABC ABC ABCD BCDE ACE ABCDE ABCE ABE ACD ABD三×√√√××××√×四略五1(1)A类产品原材料费用系数:甲产品=1乙产品=312÷240=1.3丙产品=216÷240=0.9原材料费用分配率=269700/(400×1+600×1.3+300×0.9)=186全部产品定额工时之和=400×20+600×15+300×22=23600工资及福利费分配率=96760÷23600=4.1制造费用分配率=114460÷23600=4.85A类产品成本计算单2甲产品新材料费用定额=220×0.9=198(1)本月完工产品原材料定额费用=198×500=99000(2)月末在产品的原材料定额费用=5000-100+100000-99000=5900(3)脱离定额差异分配率=(-145-5100)/999000+5900)=-5%本月材料成本差异=(100000-5100)×1%=949本月完工产品原材料实际费用=99000+99000×(-5%)+949+100=95099(元)月末在产品原材料实际费用=5900+5900×(-5%)=5605(元)基本成本明细账年摘要直接材料直接人工制造费用材料成本差异定额变动差异月日定额成本定额差异定额成本定额差异定额成本定额差异在产品5000 -145定额成本调整-100本月生产费用100000 -5100 949 100 累计生产费用104900 -5245 949 100 1产成品成本在产品成本3(1)(2)全部产品实际成本比计划成本降低额=58450-58650=-200全部产品实际成本比计划降低率=-200÷58450×100%=-0.34﹪可比产品降低率=1.98﹪不可比产品=-15﹪由此可见完工产品总成本较计划成本有所提高.主要是由于不可比产品成本超支1200元所至,可比产品节约1000元。

成本会计实训参考答案成本会计是企业的核心管理工具,通过对企业各项成本进行精确和全面的记录、核算和分析,帮助企业实现成本控制、提高经营效益。

在成本会计实训中,我们主要学习了成本的分类、计算和分析方法,以下是成本会计实训的参考答案。

一、成本的分类1. 按照支出项目的特点,成本可以分为直接成本和间接成本。

直接成本是指可以直接与产品或服务相关联的成本,如原材料成本、直接人工成本等;间接成本是指不能直接与产品或服务相关联,需要通过分配和分摊方法进行核算的成本,如间接材料成本、间接人工成本等。

2. 按照发生环节的特点,成本可以分为直接成本和间接成本。

直接成本是指在产品或服务的主要生产环节中发生的成本,如生产设备的折旧费用、直接人工的工资等;间接成本是指在非主要生产环节中发生的成本,如管理费用、销售费用等。

3. 按照固定性和变动性的特点,成本可以分为固定成本和可变成本。

固定成本是指在一定期间内保持不变的成本,如租金、折旧费用等;可变成本是指随着产品或服务产量的变化而变化的成本,如原材料成本、人工成本等。

二、成本的计算1. 直接材料成本的计算:直接材料成本 = 期初原材料库存 + 本期购入原材料 - 期末原材料库存。

2. 直接人工成本的计算:直接人工成本 = 直接人工时数 ×直接人工的单位工资。

3. 生产制造费用的计算:生产制造费用 = 间接材料成本 + 间接人工成本 + 间接费用。

4. 总成本的计算:总成本 = 直接材料成本 + 直接人工成本 + 生产制造费用。

三、成本的分析方法1. 差异分析方法:通过比较实际成本和标准成本之间的差异,找出成本偏差的原因和具体金额,分析控制成本的关键因素。

2. 边际成本分析方法:边际成本是指当产量发生变化时,单位产品成本的变化量。

通过边际成本分析,可以评估生产规模的变化对企业经济效益的影响,帮助企业进行决策和管理。

3. 生命周期成本分析方法:生命周期成本是指产品从研发、生产、销售到报废等全过程所产生的全部成本。

成本会计参考答案实训一(1)基本生产车间领用原料Dr:生产成本—基本生产成本—打印纸48 527.83 51 924.78×180/(180+12.6)—新闻纸 3 396.95 51 924.78×12.6/(180+12.6)—包装纸8 040Cr:原材料—主要原材料59 964.78Dr:生产成本—基本生产成本—麦草浆231 680.44Cr:原材料—主要原材料231 680.44(2)辅助材料Dr:生产成本—辅助生产成本—锅炉 2 340Cr:原材料—辅助原材料 2 340Dr:生产成本—基本生产成本—麦草浆 2 007.7—打印纸13 789.13 8 800.19×5 347.8×180/192.6—新闻纸349.86 8 347.8×12.6/192.6—包装纸62 121.8Cr:原材料—辅助原材料78 277.49(3)燃料Dr:生产成本—辅助生产成本—锅炉84 023.94管理费用 2 531.10Cr:原材料—燃料86 555.04(4)包装材料Dr:生产成本—基本生产成本—打印纸14 032.7 15 015×180/192.6—新闻纸982.3 15 015×12.6/192.6—包装纸29 605.4Cr:包装物44 620.4(5)其他材料Dr:生产成本—辅助生产成本—锅炉 4 928.82—供电 6 527.22—供水 3 944.96制造费用—基本生产成本—制浆8 245.10—制一14 673.64—制二 1 735.04管理费用12 156.96Cr:原材料30 108.93低值易耗品12 099.81实训二Dr:生产成本—基本生产成本—麦草浆95 545.632(68 246.88×1.4)—打印纸67 944.630(54 014.56×1.4×28 680/28 680+3 240)—新闻纸7 675.754(54 014.56×1.4×3 240/28 680+3 240)—包装纸29 576.036(21 125.74×1.4)生产成本—辅助生产成本—锅炉25 527.782(18 234.13×1.4)—供电13 484.17(9 631.55×1.4)—供水15 943.578(11 388.27×1.4)制造费用—基本生产成本—麦草浆 5 751 144(4 107.96×1.4)—一车间 4 037.166(2 883.69×1.4)—二车间 2 878.512(2 056.08×1.4)管理费用137 840.78(98 457.7×1.4)销售费用27 206.998(19 466.57×1.4)Cr:应付职工薪酬—工资309 580.13—医疗保险费30 958.013—养老保险费37 149.6156—失业保险费 6 191.6026—住房公积金32 505.91365—工会经费 6 191.6026—职工教育经费 4 643.70195—职工福利费 6 191.6026实训三1、固定资产折旧Dr:制造费用—基本生产成本—制浆89 004.9—制一80 146.92—制二89 784.13生产成本—辅助生产成本—锅炉 1 204.75—供电 1 602.37—供水 1 698.29管理费用 3 980 23Cr:累计折旧267 421.592、划付水、电费Dr:管理费用195 360Cr:银行存款195 3603、摊销保险费、书报费Dr:制造费用—基本生产成本—制浆860—制一980—制二 1 264管理费用 1 470Cr:预付账款 4 5744、计提银行存款利息Dr:财务费用—利息支出80 000Cr:应付利息80 0005、结转本月应交的税金Dr:管理费用18 300Cr:应交税费—房产税 6 600—车船税 1 200—土地使用税10 500实训四一次交互分配法:锅炉车间供电车间供水车间待分配费用118 025.292 21 613.76 21 586.828(2 340+84 023.94+4 928.82 (6 527.22+13 484.17+1 602.37)(3 944.96+15 943.578+ +25 527.782+1 204.75)1698.29)交互分配:供应数量内16 000 34 000 10 500 外88 800 216 500 45 600总104 800 250 500 56 100交互分配率=待分配费用/总供应数量118 025.292/104 800 21 613.76/250 500 21 586.828/56 100交互分配Dr:生产成本—辅助生产成本—锅炉车间18 019.1286—供电车间 2 893.2928—供水车间 4 040.3154Cr:生产成本—辅助生产成本—锅炉车间18 019.1286(118 025.292/1040800×16 000)—供电车间 2 893.2928(21 613.76/250 500×34 000)—供水车间4040.3154(21 586.828/56 100×10 500)对外分配分配率=(118 025.292+18 019.1286-2 893.2928-4 040.3154)/88 800=①锅炉车间=(21 613.76+2 893.2928-18 019.1286-4 040.3154)/216 500=②供电车间=(21 586.828+4 040.3154-18 019.1286-2 573.94)/45 600=③供水车间Dr:生产成本—基本生产成本—浆24 287.3791(15 400×①+40 000×②+14 500×③)—打印纸21 634.2257(14 800×①+34 000×②+12 500×③)×180/192.6—新闻纸 1 514.3958(14 800×①+34 000×②+12 500×③)×12.6/192.6—包装纸24 060.4870(15 300×①+37 000×②+14 000×③)制造费用—基本生产成本—制浆11 587.4322(7 800×①+16 500×②+800×③)—制一11 301.6089(7 600×①+17 000×②+800×③)—制二10 989.7344(7 400×①+18 000×②+500×③)管理费用30 600.8802(20 500×①+5 400×②+2 500×③)Cr:生产成本—辅助生产成本—锅炉129 110.8124—供电 2 150.6088—供水 4 714.7221实训五成本品种法(3)、购买办公用品领用Dr:制造费用—基本生产成本—浆 1 340—制一 1 250—制二 1 160管理费用 2 510Cr:银行存款 6 260(4)、支付运输费Dr:制造费用—基本生产成本—浆 1 856.60—制一 1 988.10—制二 2 742管理费用 3 345Cr:银行存款9 931.70一、制造费用分配表打印纸67 944.630 102 792.1619新闻纸7 657.754 11 582.2730(14 673.64+4 037.166+80 146.92+980+11 301.6089+1 250+1 988.10)114 377.4349Dr:生产成本—基本生产成本—打印纸102 792.1619—新闻纸11 582.2730Cr:制造费用—基本生产成本—制一114 377.4349二、草浆成本分配表T 原材料燃料、动力工资、福利费制造费用合计打印纸180 183 757.22 19 098.02 75 130.90 93 295.12 371 281.26新闻纸12.6 12 863.01 1 336.86 5 259.16 6 530.66 25 989.69包装纸36.31 37 067.91 3852.50 15 155.57 18 819.70 74 895.68合计233 688.14 24 287.38 95 545 63 118 645.48 472 166.63(231 680.44+2 007.77)118 645.48=5 751.144+1 340+1 856.6+8 245.1+860+89 004.9+11 587.7349Dr:生产成本—基本生产成本—打印纸371 281.26—新闻纸25 989.69—包装纸74 895.68Cr:生产成本—基本生产成本—麦草浆353 521.15制造费用—基本生产成本—制浆118 645.48三、成本计算单产品成本计算单车间:产品:打印纸20 年月产量项目直接材料燃料和动力直接人工制造费用合计本期生产成本76 358.66 21 634.2257 67 944.63 102 792.1619 268 729.6776转入草浆成本371 281.26 371 281.26完工产品总成本640 010.9376完工产品单位成本3555.62产品成本计算单车间:产品:新闻纸20 年月产量项目直接材料燃料和动力直接人工制造费用合计本期生产成本 4 729.11 1 514.3958 7 675.754 11 582.2730 25 501.5328转入草浆成本25 989.69 25 989.69完工产品总成本51 491.2228完工产品单位成本 4 086.603、包装纸品种法产品成本计算单车间产品包装纸20 年月产量项目直接材料燃料和动力直接人工制造费用合计期初在产品成本 2 588.66 492.34 680.73 456.27 4 218本期生产费用99 767.20 24 060.4870 29 576.036 110 513.4146 263 957.14转入草浆成本74 895.68 74 895.68生产费用累计177 251.51 24 552.83 30 256.77 111 009.69 343 070.82约当总产量50 47 47 47分配率3545.03 522.40 643.76 2 361.91完工产品总成本124 076.08 18 284.02 22 531.63 82 666.79 247 558.52期末在产品成本53 175.46 6 286.81 7 725.13 28 342.90 95 512.30料燃料、动力工费合计期初 2 588.66 492.34 680.73 456.27 4 218本期99 767.20 24 060.4870 29 576.36 110 553. 4146 263 957.14(8 040+62 121.8+29 605.4)其中:110 553.4164=1 735.04+2 878.512+89 784.13+1 264+10 989.7344+1 160+2 742转入草浆成本74 895.68 74 895.68当期生产费用累计174 662.88 24 060.4870 29 576.36 110 553. 4146 338 852.82生产费用累计177 251.54 24 552.83 30 256.776 111 009.69 343 070.82约当总产量(吨)50 (35+12)47 47 47分配率(174 662.88+2 588.66)/50 料(24 060.4870+492.34)/47 燃料、动力(29 576.036+680.73)/47 工(110 553.4164+456.27)/47 费完工产品总成本124 076.08 18 284.02 22 531.63 82 666.79 247 558.52期末在产品成本53 175.46 6 268.817 725.1328 342.90 95 512.30。

《成本会计学》实验目录0 准备知识11 基本操作步骤22 期初建账33 日常业务的会计处理34 《成本会计学》实训资料(中国人民大学)参考答案30 准备知识(1)成本会计工作的机构设置(2)成本会计工作的人员(岗位)设置(3)成本会计工作应遵循的法律法规1.什么是成本会计机构成本会计机构是指企业从事成本会计工作的职能单位,是企业会计机构的组成部分。

设置成本会计机构应明确企业内部对成本会计应承担的职责和义务,坚持分工与协作相结合,统一与分散相结合,专业与群众相结合的原则,使成本会计机构的设置与企业规模大小、业务繁简、经管要求相适应。

由于成本会计工作是会计工作的一部分,因而企业的成本会计机构一般是企业会计机构的一部分。

在大中型企业,厂部的企业会计机构一般设在厂部会计部门中,是厂部会计处的一个成本核算科室。

在小型企业,通常在会计部门中设置成本核算组或专职成本核算人员负责成本会计工作。

厂部成本会计机构是全厂成本会计的综合部门,负责组织全厂成本的集中统一经管,为企业经管当局提供必要的成本信息;进行成本预测和成本决策;编制成本计划,并将成本计划分解下达给各责任部门;实行日常成本控制,监督生产费用的支出;正确地核算企业产品成本及有关费用;检查各项成本计划的执行结果,分析成本变动的原因。

考核各责任部门和个人的成本责任完成情况,实行物资利益分配;组织车间成本核算和经管,加强对班组成本核算的指导和帮助;制订全厂的成本会计制度,配备必要的成本会计人员。

2.成本会计机构的组织分工企业内部各级成本会计机构之间的组织分工,有集中工作和分散工作两种方式。

(1)集中工作方式,是指成本会计工作中的核算、分析等各方面工作,主要由厂部成本会计机构集中进行,车间等其他单位中的成本会计机构和人员只负责登记原始记录和填置原始凭证,对它们进行初步的审核、整理和汇总,为厂部进一步工作提供资料。

(2)分散工作方式,亦称非集中工作方式,是指成本会计工作中的核算和分析等方面工作,分散由车间等其他单位的成本会计机构或人员分别进行。

《成本会计学课程实验》参考答案实验项目一 成本计划编制实验实验报告实验项目:学院: 班级: 实验小组:姓名: 学号: 时间: 实验结果:一、成本计划编制需要的基础资料设计1. 根据市场需求情况预测,本公司主要生产和销售的农用机械甲、乙两种产品2012年度预计销量见表1。

表1 农用机械甲、乙产品2012年度预计本季度预计销售量的15%,期末材料存货量为本季度预计生产耗用量的10%较为合理。

3. 2011年年末期末产品存货量为:甲产品件700件,乙产品800件;期末材料存货量为:A 材料85吨,B 材料64吨。

4. 农用机械甲、乙产品材料、工时耗用标准(定额)见表2。

表2 农用机械甲、乙产品材料、工时标准(定付款50%。

2011年年末应付账款余额为250000元,假设在2012年度第一季度支付。

6. 制造费用月耗用标准见表3。

表3 制造费用月耗用标准计,但每个小组要一致。

二、成本计划编制(一)生产计划生产计划编制说明:1. 各季度计划销售量,根据公司销售部提供的2012年度销售计划填制。

2. 根据公司经验,每个季度的期末产品存货量为本季度预计销售量的15%。

填列表4。

表4 生产计划2012年度数量单位:件注:*表示第四季度期末结存量;**表示只能竖加,不能横加;***表示第一季度期初结存量;****表示横加=竖减。

(二)直接材料成本计划直接材料成本计划编制说明:1. 各季度预计产品生产量,根据公司生产计划填制。

2. 根据公司经验,每个季度的期末材料存货量为本季度预计生产耗用量的10%较为合理。

3. 各季度材料采购货款本季度付款50%,下季度付款50%。

填列表5。

表5 直接材料成本计划 2012年度单位:元/件/吨注:*表示第四季度期末结存量;**表示第一季度期初结存量;***表示横加=竖加减。

(三)直接人工成本计划直接人工成本计划编制说明:1. 各季度预计产品生产量,根据公司生产计划填制。

2. 各季度预计直接人工总成本,当期全额现金支付。

1、

在产品投料率及约当产量计算表

单位:件

3.

计算的结果如下(见表)。

甲产品成本计算单

金额单位:元

计算的结果如下(见表)

约当产量计算表

5、第一步骤:

原材料约当总产量=750+300=1050(台)

工费约当总产量=750+300×50%=900(台)

产品生产成本明细账部门:一车间

结转半成品成本:

借:基本生产成本——二车间 112500

贷:自制半成品——A半成品 112500

第二步骤:

原材料约当总产量=600+210=810(台)

工费约当总产量=600+210×50%=705(台)

产品生产成本明细账

部门:二车间

借:基本生产成本——三车间 150000

贷:自制半成品——B半成品 150000

第三步骤:

原材料约当总产量=750+60=810(台)

工费约当总产量=750+60×50%=780(台)

产品生产成本明细账

部门:三车间

6、

产品生产成本明细账

部门:一车间

产品生产成本明细账

部门:二车间

7、

产品生产成本明细账

部门:一车间 2005年8月单位:元

产品生产成本明细账

部门:二车间 2005年8月单位:元

产品生产成本明细账

部门:三车间 2005年8月单位:元

借:库存商品——甲产品1292500

贷:基本生产成本——一车间522500

——二车间385000

——三车间385000。