国际收支平衡表实例

- 格式:doc

- 大小:28.00 KB

- 文档页数:4

案例一:编制某国国际收支平衡表一、案例目标国际收支核算是国民经济核算体系的有机组成部分。

它以对外经济交易为对象,通过国际收支平衡表,对核算期内一国与世界其他国家或地区之间发生的货物、服务、收入方面的交易、无偿转让和资本往来进行系统核算,综合反映一个国家的国际收支平衡状况、收支结构及储备资产的增减变动情况。

为制定对外经济政策、分析影响国际收支平衡的基本经济因素以及采取相应的调控措施提供依据。

本案例要求通过国际收支平衡的编制,掌握会计复式记账法的原理,和设立“误差与遗漏”项目,使表的借方总额和贷方总额相等,实现整个平衡表的平衡。

二、案例数据某国2007年对外经济活动的资料如下:1.A国从该国进口180万美元的纺织品。

该国将此笔货款存入美联储银行;2.该国从B国购入价值3600万美元的机器设备,由该国驻B国的银行机构以美元支票付款;3.该国向C国提供8万美元的工业品援助;4.该国动用外汇储备60万美元,分别从A国和D国进口小麦;5.E国保险公司承保(2)、(4)项商品,该国支付保险费2.5万美元;6.该国租用F国的船只运送(2)、(4)两项商品,运费12万美元,付款方式同(2);7.外国游客在该国旅游,收入为15万美元;8.该国在海外的侨胞汇回本国25万美元;9.该国对外承包建筑工程30万美元,分别存入所在国银行;10.外国在该国直接投资1500万美元;11.该国向G国出口25万美元商品,以清偿对G国银行的贷款;12.该国在国外发行价值100万美元的10年期债券,该笔款项存入国外银行;13.该国向国际货币基金组织借入短期资金30万美元,以增加外汇储备;三、数据分析1.A国从该国进口180万美元的纺织品。

该国将此笔货款存入美联储银行(贷方:贸易出口项目,同时这笔货款支出由A国在国外的银行支付给该国,引起该国短期资本的增加,故应记入借方:金融帐户的其他投资);2.该国从B国购入价值3600万美元的机器设备(收入记入借方:贸易进口项目中,同时这笔货款支出由该国在国外的银行支付,这是短期资本的减少,故应记入贷方:金融帐户的其他投资,由该国驻B国的银行机构以美元支票付款;3.该国向C国提供8万美元的工业品援助(借方:无偿转移支出,贷方:贸易出口);4.该国动用外汇储备60万美元,分别从A国和D国进口小麦(借方:贸易进口;贷方:储备资产减少);5.E国保险公司承保(2)、(4)项商品,该国支付保险费2.5万美元(借方:非贸易输入;贷方:金融帐户的其他投资);6.该国租用F国的船只运送(2)、(4)两项商品,运费12万美元,付款方式同(2)(借方:非贸易输入;贷方:金融帐户的其他投资);7.外国游客在该国旅游,收入为15万美元(借方:储备资产的增加;贷方,非贸易输出);8.该国在海外的侨胞汇回本国25万美元(借方:储备资产的增加,贷方:无偿转移收入);9.该国对外承包建筑工程30万美元,分别存入所在国银行(贷方:非贸易输出;借方:金融帐户的其他投资;10.外国在该国直接投资设备1500万美元(借方:非贸易输入;贷方,金融项目中的直接投资)。

•2007-2008年度中国国际收支平衡表分析•1、总体情况•交易总规模4.5万亿美元,较上年增长5%,增幅较2007年回落25个百分点,与同期GDP之比为105%,较上年下降23个百分点。

从表中2008年我国国际收支平衡表的构成来看,可以得出这样一个初步结论:2008年经常账户、资本与金融账户继续保持双顺差,总顺差由快速增长转为趋于平稳,外汇储备稳步增长,国际收支总体状况良好且有所改善。

•2008年我国国际收支经常账户顺差4261.07亿美元。

2008年货物出口……亿美元,货物进口…..亿美元,顺差……亿美元;服务项目收入……亿美元,支出……亿美元,逆差……亿美元;收入项目收入……亿美元,支出……亿美元,顺差……亿美元;经常转移收入……亿美元,支出……亿美元,逆差……亿美元;•2008年资本与金融账户顺差189.65亿美元,其中资本账户顺差30.51亿美元,和2007年相比基本不变;金融账户顺差159.13亿美元;其他投资项目逆差达到1210.66亿美元,显然,直接投资仍是我国外资流入的主要形式。

我国吸引的外商直接投资自1993年以来始终名列发展中国家之冠。

•在总体顺差的推动下,我国国际储备资产保持增长。

2008年我国国际储备较2007年末增加4189.78亿美元,其中外汇储备较上年上升4177.81亿美元,2008年末外汇储备规模达到19460.30亿美元,我国对外清偿能力进一步增强,人民币汇率继续保持稳定。

•2、差额分析•(1)横向分析•1)经常账户差额分析•在2008年我国的国际收支平衡表中,经常账户盈余4261.07亿美元。

其中货物贸易实现顺差3606.82亿美元,服务贸易出现118.12亿美元的逆差,货物和服务贸易项目总计顺差3488.70亿美元。

在服务项目的子项目中,旅游等八项呈现顺差状态,其中又以建筑服务、旅游、咨询、计算机信息服务的顺差占绝大部分,说明我国在这些服务方面的国际竞争力比较强;•而运输、保险、金融、专有权利使用费分别占逆差项目的前三位,说明我国在这些服务项目上尚缺乏国际竞争力,有待提高。

1.6 国际收支平衡表编制举例国际金融 international finance【国际收支平衡表编制举例】• 下面本年度以中国为例来解释国际收支表的编制方法。

• 例1.一家中国公司向美国出口纺织品,中国出口商在美国的银行存款增加3000万美元。

此后向外汇指定银行结汇,后者将其出售给中 国中央银行。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——储备资产 3000万美元 • 贷:经常账户——货物与服务——货物出口 3000万美元【国际收支平衡表编制举例】• 例2.中国钢铁企业从巴西进口铁矿石2000万美元,并用在海外银 行的银行存款进行支付。

中国在海外银行的银行存款下降,即中国 在海外的资产减少。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——货物进口2000万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)2000万美元【国际收支平衡表编制举例】• 例3.中国游客去澳大利亚旅游,支付15万美元食宿等费用。

中国游客用在本国商业银行的外汇存款进行支付。

中国从外国 得到的服务记借方,中国的金融机构对外负债增加记贷方。

【国际收支平衡表编制举例】• 借:经常账户——货物与服务——服务——旅游 15万美元 • 贷:资本与金融账户——金融账户——其他投资—货币与存款(贷方) 15万美元【国际收支平衡表编制举例】• 例4.一家中国公司购进一家法国公司20%的普通股,价值150万美 元,用其在海外银行的美元存款支付。

中国对外直接投资增加记借 方,在海外金融资产的减少记贷方。

【国际收支平衡表编制举例】• 借:资本与金融账户——金融账户——直接投资——本国在 外直接投资 150万美元• 贷:资本与金融账户——金融账户——其他投资—货币与存款(借 方)150万美元【国际收支平衡表编制举例】• 例5.某跨国公司到中国进行直接投资,用其价值120万美元 的设备入股。

中、美、日、泰四国国际收支平衡表分析我们收集了中国、美国、日本和泰国四国2001-2009年的国际收支平衡表数据进行分析。

首先,我们逐一对每个国家的国际收支情况进行纵向简单分析。

1.中国国际收支平衡表分析图1:2001-2009年中国国际收支平衡表结构(单位:百万美元)(数据来源:2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230)由图1看出,(1)中国在2001年加入世界贸易组织后,经常账户余额呈逐年递增趋势。

2001年到2004年间增加较缓,2004年到2008年间增加迅速。

2008年世界性经济危机爆发后,经常账户余额有所回落,2009年只达到2006年水平。

(2)资本账户波动平缓,基本上没有大的变化。

(3)金融账户余额在2001年到2004年间平缓上升,在2004年以后经历了一个“升—降—升”的过程,在2006年触底反弹,2008年受经济危机影响再次触底并反弹,前后波动较大。

(4)储备和相关项目金额逐年递增,在2001年到2004年间缓慢上升,2005年到2007年间迅速上升,2008年后回落,大致与经常账户变化正相关。

(5)错误和遗漏项波动不大,说明国际投机资本流动波动不大。

在中国9年的国际收支平衡表中,经常账户余额与储备和相关项目金额的变动最大,而储备和相关项目的变动又与经常账户的变动密切相关,因此我们把经常账户单独列出分析。

图2:2001-2009年中国国际收支经常账户结构(单位:百万美元)(数据来源:根据2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230计算)由图2可知,国际货物贸易净额变化与经常账户余额变化正相关,货物贸易的巨大顺差是中国经常账户发生变化的根本原因。

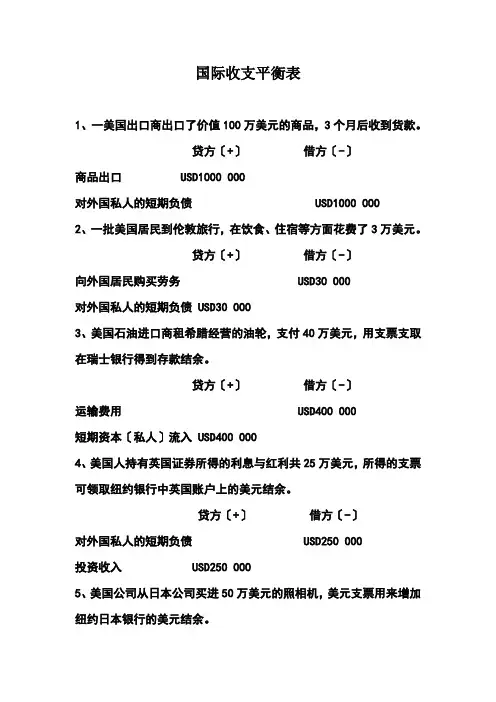

(财务知识)国际收支平衡表举例:见见每笔交易是怎样入账?1、壹美国出口商出口了价值100万美元的商品,3个月后收到货款。

贷方(+)借方(-)商品出口USD1000000对外国私人的短期负债USD10000002、壹批美国居民到伦敦旅游,于饮食、住宿等方面花费了3万美元。

贷方(+)借方(-)向外国居民购买劳务USD30000对外国私人的短期负债USD300003、美国石油进口商租希腊运营的油轮,支付40万美元,用支票支取于瑞士银行得到存款结余。

贷方(+)借方(-)运输费用USD400000短期资本(私人)流入USD4000004、美国人持有英国证券所得的利息和红利共25万美元,所得的支票可领取纽约银行中英国账户上的美元结余。

贷方(+)借方(-)对外国私人的短期负债USD250000投资收入USD2500005、美国X公司从日本X公司买进50万美元的照相机,美元支票用来增加纽约日本银行的美元结余。

贷方(+)借方(-)商品输入USD500000对外国私人的短期负债USD5000006、美国向印度赠送价值30万美元的小麦,美国的记录是:贷方(+)借方(-)官方单方面转移USD300000商品输出USD3000007、壹家美国X公司买进壹家日本X公司的51%普通股,用去100万美元,付款是用美国银行的支票,法国商业银行就增加于纽约的美元结余。

贷方(+)借方(-)海外直接投资USD1000000对外国私人的短期负债USD10000008、法国中央银行从美国纽约银行买进35万美元,以兑换等值的法国法郎。

美国的记录是:贷方(+)借方(-)对外国私人的短期负债USD350000对外国官方的短期负债USD3500009、英国居民于纽约股票交易所买进20万美元的普通股,纽约英国银行的美元结余减少,其减少额相当于英国银行对英国买主出售美元票据的金额。

美国的记录是:贷方(+)借方(-)对外国私人的短期负债USD200000私人长期资本流入USD20000010、德国中央银行从美国财政部买进价值15万美元的黄金,付款是用支票提取于纽约的美元存款。

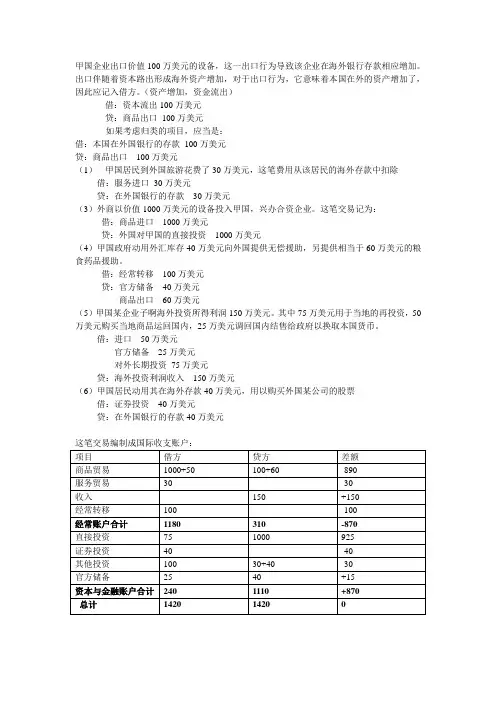

甲国企业出口价值100万美元的设备,这一出口行为导致该企业在海外银行存款相应增加。

出口伴随着资本路出形成海外资产增加,对于出口行为,它意味着本国在外的资产增加了,因此应记入借方。

(资产增加,资金流出)

借:资本流出100万美元

贷:商品出口100万美元

如果考虑归类的项目,应当是:

借:本国在外国银行的存款100万美元

贷:商品出口100万美元

(1)甲国居民到外国旅游花费了30万美元,这笔费用从该居民的海外存款中扣除借:服务进口30万美元

贷:在外国银行的存款30万美元

(3)外商以价值1000万美元的设备投入甲国,兴办合资企业。

这笔交易记为:借:商品进口1000万美元

贷:外国对甲国的直接投资1000万美元

(4)甲国政府动用外汇库存40万美元向外国提供无偿援助,另提供相当于60万美元的粮食药品援助。

借:经常转移100万美元

贷:官方储备40万美元

商品出口60万美元

(5)甲国某企业子啊海外投资所得利润150万美元。

其中75万美元用于当地的再投资,50万美元购买当地商品运回国内,25万美元调回国内结售给政府以换取本国货币。

借:进口50万美元

官方储备25万美元

对外长期投资75万美元

贷:海外投资利润收入150万美元

(6)甲国居民动用其在海外存款40万美元,用以购买外国某公司的股票

借:证券投资40万美元

贷:在外国银行的存款40万美元。

国际收支平衡表1、一美国出口商出口了价值100万美元的商品,3个月后收到货款。

贷方〔+〕借方〔-〕商品出口 USD1000 000对外国私人的短期负债 USD1000 0002、一批美国居民到伦敦旅行,在饮食、住宿等方面花费了3万美元。

贷方〔+〕借方〔-〕向外国居民购买劳务 USD30 000对外国私人的短期负债 USD30 0003、美国石油进口商租希腊经营的油轮,支付40万美元,用支票支取在瑞士银行得到存款结余。

贷方〔+〕借方〔-〕运输费用 USD400 000短期资本〔私人〕流入 USD400 0004、美国人持有英国证券所得的利息与红利共25万美元,所得的支票可领取纽约银行中英国账户上的美元结余。

贷方〔+〕借方〔-〕对外国私人的短期负债 USD250 000投资收入 USD250 0005、美国公司从日本公司买进50万美元的照相机,美元支票用来增加纽约日本银行的美元结余。

贷方〔+〕借方〔-〕商品输入 USD500 000对外国私人的短期负债USD500 0006、美国向印度赠送价值30万美元的小麦,美国的记录是:贷方〔+〕借方〔-〕官方单方面转移 USD300 000商品输出 USD300 0007、一家美国公司买进一家日本公司的51%一般股,用去100万美元,付款是用美国银行的支票,法国商业银行就增加在纽约的美元结余。

贷方〔+〕借方〔-〕海外直截了当投资 USD1 000 000 对外国私人的短期负债USD1 000 0008、法国中央银行从美国纽约银行买进35万美元,以兑换等值的法国法郎。

美国的记录是:贷方〔+〕借方〔-〕对外国私人的短期负债 USD350 000对外国官方的短期负债 USD350 0009、英国居民在纽约股票交易所买进20万美元的一般股,纽约英国银行的美元结余减少,其减少额相当于英国银行对英国买主出售美元票据的金额。

美国的记录是:贷方〔+〕借方〔-〕对外国私人的短期负债 USD200 000私人长期资本流入 USD200 00010、德国中央银行从美国财政部买进价值15万美元的黄金,付款是用支票提取在纽约的美元存款。

国际收支平衡表例题ppt关键词2022中国国际收支平衡表经常项目一、总体情况2022年,我国国际收支平衡表经常项目顺差2971亿美元,同比减少30.27%。

其中,按照国际收支统计口径计算,货物出口12038亿美元,进口9543亿美元,较上年减少30.83%,顺差2495亿美元;服务项目收入1295亿美元,支出1589亿美元,逆差294亿美元;同比减少149.15%;收益项目收入1086亿美元,支出653亿美元,较同期上升37.90%;经常转移顺差337亿美元,其中收入为426亿美元,支出89亿美元,较上年减少26.41%。

二、差额分析经常项目差额是经常项目中贷方与借方的差额,其每一个子项目差额的变化以及它们之间结构的变化都会对经常项目差额产生影响。

(一)横向对比分析1.货物和服务贸易差额分析。

经验表明:在国际经济交往中,经常项目在较大程度上决定一国的国际收支状况,而货物和服务贸易又在很大程度上决定该国的经常项目状况。

一国货物和服务贸易处于顺差状态对该国的经济发展将起到积极的推动作用,而长期处于逆差会导致该国国民经济发展失衡,不利于该国国民经济的发展。

2022年经常项目盈余2971亿美元,其中货物和服务贸易盈余2201亿美元。

货物贸易顺差2495亿美元,服务贸易却出现294亿美元的逆差。

在服务项目中,建筑服务、计算机和信息服务、咨询、广告宣传、其它商业服务以及别处未提及的政府服务六项继续呈顺差状态,其中又以咨询和其它商业服务两个项目的顺差占绝大部分,这说明我国在这些方面服务的国际竞争力比较强;而其它六项均为逆差,包括运输、旅游、保险服务、金融服务、专有权利使用费和特许费、电影音像,其中又以运输、专有权利使用费和特许费、保险服务分别占逆差项目的前三位,这说明我国在这些项目的服务上缺乏国际竞争力,尚有待提高。

另外通讯服务保持了收支平衡,说明通讯服务项目的服务上还存在一定的国际竞争力。

2.经常项目中的其它项目差额分析。

国际收支平衡表例题国际收支平衡表国际收支平衡表(Balance 0f Payments Statement):是国际收支按特定账户分类和复式记账原则表示出来的会计报表。

其要点有:①任何一笔交易的发生,必然涉及借方和贷方两个方面,有借必有贷,借贷必相等。

②所有项目可分为资金来源项目和支金运用项目。

资金来源项目的贷方表示资金来源(收入)增加,借方表示资金来源减少。

资金运用项目的贷方表示资金占用(支出)减少,借方表示资金占用增加。

③归纳起来,凡是有利于国际收支顺差增加或逆差减少的资金来循增加或资金占用减少均记人贷方;反之,凡有利于国际收支逆差增加或顺差减少的资金占用增加或资金来源减少均记入借方。

经常账户(Current Account):是指对实际资源在国际间的流动行为进行记录的账户,它包括以下项目:货物、服务、收入和经常转移。

反映进口实际资源的记人经常项目借方;反映出口实际资源的记人经常项目贷方。

汇率制度(Exchange Rate Regimes):是指一国货币当局对本国汇率水平的确定、汇率交动方式等问题所作的一系列安排或规定。

固定汇率制(Fi xed Exchange Rate Regimes):指政府用行政或法律手段确定、公布及维持本国货币与某种参考物之间的固定比价的汇率制度。

充当参考物的东西可以是黄金,也可以是某一种外国货币或一组货币。

可调整的钉住汇率制(Adjustable Pegging Regimes):在纸币流通的条件下,不同货币之间的固定比价往往是人为规定的,在经济形势发生较大变化时可以调整,因此固定汇率实际上可称为可调整的钉住汇率制。

浮动汇率制(Flexible Exchange Rate Regimes):是指汇率完全由外汇市场的供求决定、政府不加任何干预的汇率制度。

管理浮动汇率制(Managed Flexible Exchange Rate):指货币当局对外汇市场进行干预,以使市场汇率朝有利于己的方向浮动,这种浮动汇率制也成为管理浮动汇率制。

•2007-2008年度中国国际收支平衡表分析

•1、总体情况

•交易总规模4.5万亿美元,较上年增长5%,增幅较2007年回落25个百分点,与同期GDP之比为105%,较上年下降23个百分点。

从表中2008年我国国际收支平衡表的构成来看,可以得出这样一个初步结论:2008年经常账户、资本与金融账户继续保持双顺差,总顺差由快速增长转为趋于平稳,外汇储备稳步增长,国际收支总体状况良好且有所改善。

•2008年我国国际收支经常账户顺差4261.07亿美元。

2008年货物出口……亿美元,货物进口…..亿美元,顺差……亿美元;服务项目收入……亿美元,支出……亿美元,逆差……亿美元;

收入项目收入……亿美元,支出……亿美元,顺差……亿美元;

经常转移收入……亿美元,支出……亿美元,逆差……亿美元;•2008年资本与金融账户顺差189.65亿美元,其中资本账户顺差

30.51亿美元,和2007年相比基本不变;金融账户顺差159.13

亿美元;其他投资项目逆差达到1210.66亿美元,显然,直接投资仍是我国外资流入的主要形式。

我国吸引的外商直接投资自1993年以来始终名列发展中国家之冠。

•在总体顺差的推动下,我国国际储备资产保持增长。

2008年我国国际储备较2007年末增加4189.78亿美元,其中外汇储备较上年上升4177.81亿美元,2008年末外汇储备规模达到19460.30

亿美元,我国对外清偿能力进一步增强,人民币汇率继续保持稳定。

•2、差额分析

•(1)横向分析

•1)经常账户差额分析

•在2008年我国的国际收支平衡表中,经常账户盈余4261.07亿美元。

其中货物贸易实现顺差3606.82亿美元,服务贸易出现118.12亿美元的逆差,货物和服务贸易项目总计顺差3488.70亿美元。

在服务项目的子项目中,旅游等八项呈现顺差状态,其中又以建筑服务、旅游、咨询、计算机信息服务的顺差占绝大部分,说明我国在这些服务方面的国际竞争力比较强;

•而运输、保险、金融、专有权利使用费分别占逆差项目的前三位,说明我国在这些服务项目上尚缺乏国际竞争力,有待提高。

•2)资本与金融账户差额分析

•此项差额主要体现在金融账户差额上,金融账户的变化决定着资本与金融账户的变化。

总体而言,2008年我国金融账户资金流入….亿美元,资金流出….亿美元,实现顺差….亿美元。

其中我国在外直接投资净增加额….亿美元,外国在华直接投资净增加额….亿美元,直接投资项目盈余….亿美元;证券投资净流入….亿美元,其他投资净流出….亿美元。

•显然,在金融账户中,我国在直接投资与证券投资项目方面处

于顺差地位,而在其他投资方面出现逆差。

说明,我国金融账户盈余主要来自于直接投资和证券投资项目的盈余。

•(2)纵向分析

•1)经常账户差额分析

•必须看到,2008年我国经常账户顺差较2007年增加15%,主要来源于货物贸易项目顺差、经常转移项目的增加。

2008年我国货物贸易总体上保持平稳增长。

2008年全年货物贸易出口、进口分别较上年增长18%和19%,增速比2007年下降8%和1%;

货物贸易顺差增长14%,增速比2007年下降了31%。

收益项目顺差增长了22%,而服务贸易的逆差上升49%。

•这主要是由于旅游和其他商业服务顺差下降,而保险服务及专有权利使用费等项目逆差增加。

•2)资本与金融账户差额分析

•2008年此项顺差189.65亿美元,同比下降74%。

直接投资顺差较上年下降22%。

其中,外国来华直接投资净流入增长7%,绝对规模仍然保持在较高水平;对外直接投资净流出增长215%,表明在国际金融危机的大背景下我国企业走出去步伐进一步加快;

•证券投资方面,受境内机构,主要是银行部门对外证券投资回流影响,从2007年下半年开始,我国证券投资项目呈净流入态势。

2008年延续了这一趋势,证券投资净流入较上年增长128%。