第五章 保险的种类

- 格式:ppt

- 大小:2.57 MB

- 文档页数:35

第五章保险形态的分类一、概念题1.共同保险[中央财大2012保险硕士、河北大学2012保险硕士]答:共同保险是指要保人与两个以上保险人之间,就同一保险利益,对同一危险共同缔结保险合同的一种保险。

在实务中,数个保险人可能以某一保险公司的名义签发一张保险单,然后每一保险公司对保险事故按损失比例分担责任。

从形式上看,共同保险与再保险相似,要保人仅需与某一保险公司接触,不必与各保险公司分别接洽,但两者之间存在着明显的不同。

首先,反映的保险关系不同。

共同保险反映的是投保人与各保险人之间的关系,这种保险关系是一种直接的法律关系;再保险反映的是保险人与保险人之间的关系,再保险接受人与原投保人之间并不发生直接的关系。

其次,对风险的分摊方式不同。

共同保险的各保险公司对其承担风险责任的分摊是第一次分摊,而再保险则是对风险责任进行的第二次分摊;共同保险是危险的横向分担,再保险则为危险的纵向分担。

2.保证保险[对外经贸大学2011保险硕士]答:保证保险是被保证人根据权利人的要求,请求保险人担保自己的信用的一种保险。

保证保险的保险人代被保证人向权利人提供担保,如果由于被保证人不履行合同义务或者有犯罪行为,致使权利人受到经济损失,由其负赔偿责任。

保证保险有三个当事人:保证人即保险人,权利方即被保险人或受益人,义务方即被保证人。

在保证保险中,当所保证的事件发生,权利人遭受损失,但只有在被保证人不能补偿损失时,保险人才会代为赔偿。

被保证人对保险人(保证人)为其向权利人支付的任何补偿,均有返还给保险人的义务。

保证保险主要有两种形式:①履约保证保险,承保工程所有人因承包人不能按时、按质、按量交付工程而遭受的损失。

②忠诚保证保险,承保雇主因雇员的不法行为,如盗窃、贪污、伪造单据、挪用款项等行为而使雇主受到的经济损失。

忠诚保证保险按照雇主的要求可以投保其所有雇员,也可投保其指定的某些雇员。

3.职业责任保险[广东商学院2011保险硕士]答:职业责任保险是以各种专业技术人员在从事职业技术工作时因疏忽或过失造成合同对方或他人的人身伤害或财产损失所导致的经济赔偿责任为承保风险的责任保险。

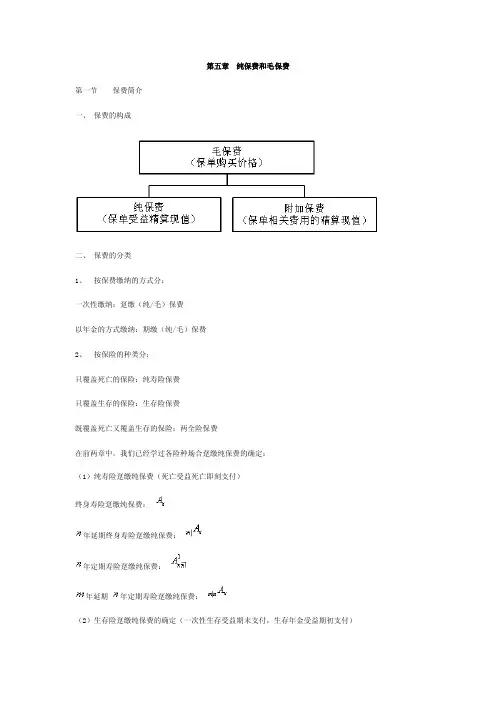

第五章纯保费和毛保费第一节保费简介一、保费的构成二、保费的分类1、按保费缴纳的方式分:一次性缴纳:趸缴(纯/毛)保费以年金的方式缴纳:期缴(纯/毛)保费2、按保险的种类分:只覆盖死亡的保险:纯寿险保费只覆盖生存的保险:生存险保费既覆盖死亡又覆盖生存的保险:两全险保费在前两章中,我们已经学过各险种场合趸缴纯保费的确定:(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)终身寿险趸缴纯保费:年延期终身寿险趸缴纯保费:年定期寿险趸缴纯保费:年延期年定期寿险趸缴纯保费:(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)年定期生存险趸缴纯保费:终身生存年金趸缴纯保费:年延期终身生存年金趸缴纯保费:年定期生存年金趸缴纯保费:年延期年定期生存年金趸缴纯保费:(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)年定期两全险趸缴纯保费:第二节净均衡保费一、净均衡保费与趸缴纯保费的关系1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值E(L)=0E(给付金现值)=E(纯保费现值)2、净均衡保费与趸缴纯保费的关系E(趸缴纯保费现值)=E(净均衡保费现值)二、各险种净均衡保费的厘定1、完全连续净均衡年保费的厘定(1)终身寿险完全连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)Ø厘定过程:Ø(2) 常见险种完全连续净均衡年保费总结年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险2、 完全离散净均衡年保费的厘定(1) 终身寿险完全离散净均衡年保费的厘定Ø 假定条件: 死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散) Ø 厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险3、半连续纯年保费的厘定(1)终身寿险半连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)Ø厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险4、每年缴纳数次保费的纯保费的厘定Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)Ø 厘定过程:第三节 毛保费 一、 保险费用简介1、定义:保险公司支出的除了保险责任范围内的保险金给付外,其它的维持保险公司正常运作的所有费用支出统称为经营费用。

第五章保险形态的分类第一节保险形态分类的意义与方法一、保险形态分类的意义恩格斯说:“每一门科学都是分析某一个别的运动形式或一系列相关联和互相转化的运动形式的,因此,科学分类就是这些运动形式本身依据其内部所固有的次序和排列,而它的重要性也正是在这里。

”①保险的定义包括保险的内涵和外延两方面的内容,保险的本质与职能的分析,揭示了保险的内涵,使人们知道了保险所反映的经济关系和法律关系。

保险形态分类的分析则是为了阐明保险的外延,探讨保险关系的表现及其具体内容。

保险作为一种经济制度,本身不是一个单独概念,而是一个普遍概念。

保险的外延不是一个单独的事物,而是一种类别的事物。

保险作为一种类别事物,其数量已达数百种之多,在科学研究中,我们不可能也没有必要把每一种具体保险形态全部列举出来。

保险外延的内容只有采用分类的方法,即按照不同的属性,把那些数量众多的保险形态分成若干小类的方法,才能全部展现出来从这种意义上说,保险本质与职能的分析是为了确立保险的内涵,保险形态分类的分析则是为了确立保险的外延。

两者相辅相成,缺一不可。

随着社会生产力的不断发展和科学技术的日益进步,人类的保险需要会越来越多,与此相适应,保险服务范围也会越来越宽。

面对这种变化,对形形色色的日益繁杂的保险形态进行分门别类的处理,辨别不同类别保险形态的内在要求,寻找不同类别保险形态之间的相互关系,无论在理沦上还是在实践上,都是必要的。

具体地说,保险形态分类的意义在于:首先,通过保险形态的分类分析,可以确定保险学的研究范围,了解保险的发展变化及其规律。

保险起源于海上保险。

海上保险在性质上属于财产保险。

然而,初始阶段的财产保险与当今社会的财产保险相比,无论其保障对象还是其责任范围,都有着某些质的变化。

这些变化的原因及其规律,可以通过保险形态的分类得到说明。

其次,保险形态的分类分析可以帮助人们弄清保险各种类别之间的联系与区别,改进保险经营方式,加强保险经营管理,建立健全与保险形态相适应的保险法规和制度,促进保险事业的健康发展。

第五章责任保险、信用保险和保证保险1. 2009.4论2010.7名2011.4名责任保险:以被保险人对第三者依法应承担的民事损害赔偿责任或经过特别约定的合同责任作为保险对象的保险。

属于广义的财产保险范畴。

民事责任包括侵权责任(违反法律规定的民事责任)和违约责任(违反合同的民事责任)。

责任保险的法律基础:责任保险是由法律基本原则产生的。

法律基本原则规定个人要对导致他们的任何责任负责,这种损害一般由三种行为造成:一是侵权行为或违法行为,二是违反契约行为,三是犯罪行为。

2011.4多侵权责任的类型:(1)过失责任;(2)故意侵权;(3)含有法定责任的侵权;(4)绝对责任;又称严格责任,如核电站引起的放射性污染损害事故。

2. 2009.4论2011.4简简述责任保险的特点:(1)责任保险的基础是法律制度的完备;(2)责任保险的最终补偿对象是受害人2009.4判;2010.4单雇主责任保险的最终受益人是雇员;责任保险较少发生道德危险;(3)责任保险的保险标的是无形的。

民事损害赔偿责任成立的条件:(1)损害事实的存在;(2)行为的违法性;(3)违法行为和损害结果之间有因果关系;(4)行为人主观上有过错。

简述责任保险中共有条款、特殊规定。

责任保险单同其他保单一样对于承保范围(保险责任)、责任免除、被保险人、责任限额、理赔程序等作了具体规定,同时责任保险单还有赔偿请求人、检视等特殊规定。

3. 简述责任保险的种类。

(1)附加承保的责任保险:把责任保险作为财产保险的组成部分,以附加责任的方式加以承保,不单独签发保单,如建筑或安装工程的第三者责任险。

(2)单独承保的责任险:作为独立险种承保,单独签发保单的责任险,包括公众责任险、产品责任险、雇主责任险和职业责任险。

2015.4多①公众责任险:以被保险人依法承担的公众责任为保险标的的保险。

基本类型:场所责任险、电梯责任险、承包人责任险、个人责任险。

期限通常为1年及以下。