商业银行盈利能力分析[优质ppt]

- 格式:ppt

- 大小:1.02 MB

- 文档页数:5

图文丨一文读懂商业银行盈利性指标盈利能力2017年1月25日,银监会发布了《2016年银行业运行情况快报》,《快报》显示2016年商业银行实现净利润16490亿元,同比增长3.54%;平均资产利润率为0.98%,平均资本利润率13.38%,盈利能力较强。

本文以杜邦分析法,详解银行盈利能力相关监管指标。

杜邦分析法杜邦分析体系对一般企业和银行分析方法略有差别,本文讲解用于分析银行的方法和逻辑。

需要注意的是,杜邦分析体系多为静态时点指标,未计算净资产的平均余额,因此相关指标用其他名称代替,以示区别。

第一层,净资产收益率净资产收益率又称权益报酬率、权益净利率、是综合性最强的财务分析指标,是杜邦分析系统的起点和核心,位于金字塔最顶层。

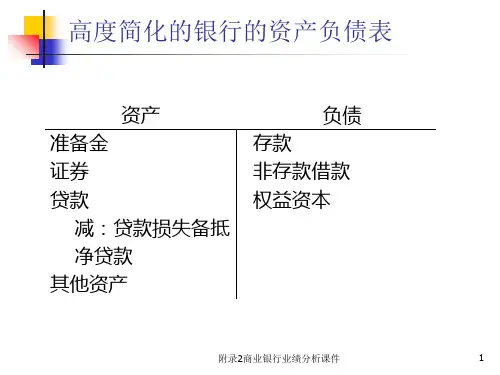

净资产收益率=营业净利润/总权益资本第二层,总资产净利率和权益乘数净资产收益率=(净利润÷总资产)×(总资产÷总权益资本)=总资产净利率×权益乘数第三层,营业净利润率、总资产周转率和资产负债率总资产净利率=(净利润÷营业净收入)×(营业净收入÷总资产)=营业净利润率×总资产周转率权益乘数=总资产/总权益资本=总资产/(总资产-总负债)=1÷(1-总负债/总资产)=1÷(1-资产负债率)第四层,净利润、营业净收入、总资产、总负债营业净利润率=净利润÷营业净收入=(收入总额-成本总额)÷(收入总额-营业外收入)总资产周转率=营业净收入÷总资产=(收入总额-营业外收入)÷总资产资产负债率=总负债÷总资产第五层,收入、成本、资产和负债细项相关细项分别从《G01资产负债项目统计表》和《G04利润表》中采集。

税后利润1指标定义税后利润是指在利润总额中按规定交纳了所得税后银行的利润留成,一般也称为净利润。

银行的收入第一大来源主要是利息收入,第二大来源主要是手续费及佣金收入也是我们传统所说的中间业务收入,表外业务和中间业务相统一后,也可以称之为表外业务收入。

关于商业银行盈利的分析姚冠中20102312039 2010会计1班摘要:今天的商业银行。

特别是第二次世界大战以来,随着社会经济的发展,银行业竞争的加剧,商业银行的业务范围不断扩大,其盈利能力也备受广大人民群众关注。

关键词:商业银行,盈利能力,业务一、银行行业背景现如今,银行业务种类繁多,而各银行之间的业务竞争、客户对银行业务及其银行工作人员服务态度各种不满意,以及网点工作人员工作效率不断下降等因素都逼迫中国的银行业进行改变。

而邮储银行从小做起,一步一个脚印,认真向其他银行学习现代银行的管理运营经验,为农村提供基本金融服务和低风险的资产业务,通过加强银行自身内部的管理,慢慢开发新业务,逐渐在商业银行业站稳脚跟。

2008年金融危机严重影响了世界经济,对很多行业都产生了重大的影响,从某些发面来说,从这次的危急中,很多行业发现了自己的不足与缺陷。

危机对世界金融界而言是一个晴天霹雳,这使得原本就脆弱的世界金融雪上加霜。

通过这次的金融危机,各大商业银行应该从危机中总结经验,减少灰色贷款率,寻求减少信贷工作的风险。

在处理信贷问题时,基本上所有的银行都是采用的老式的处理方法,这使得处理问题的效率和处理结果往往不尽如人意。

在信贷问题上,银行业应该用与时俱进的眼光看待问题,主动寻找自身的不足和漏洞。

二、财务分析的方法及原则财务报表分析的方法有三种,他主要包括财务比率分析,分析比对不同时期内的财务报表,和其他同种行业内的公司之间的比对和分析。

1.财务比率分析是通过对每个年度里这个公司财务报表的状况进行比对,判断本年度内偿还债务的能力、赚取利润的能力、资本结构等情况等。

2.通过分析和比较,该公司的财务状况变动,盈运能力进行一个比较分析,在不同时期,通过对本公司的财务报表分析,可以全面的理解这个公司的整体情况。

3.和相同的行业的其他公司进行比对和分析,我们可以了解到本公司的各种指标的优缺点,通过观察整体来了解个体。

每当要用这个方法的时候,我们通常会行业平均或标准水平作为标准,如果我们要想得出自己公司在同行业中的地位,就必须完全遵守这个标准,从而能够发现自己公司的存在的优劣之势,确定本公司的价值是多少。