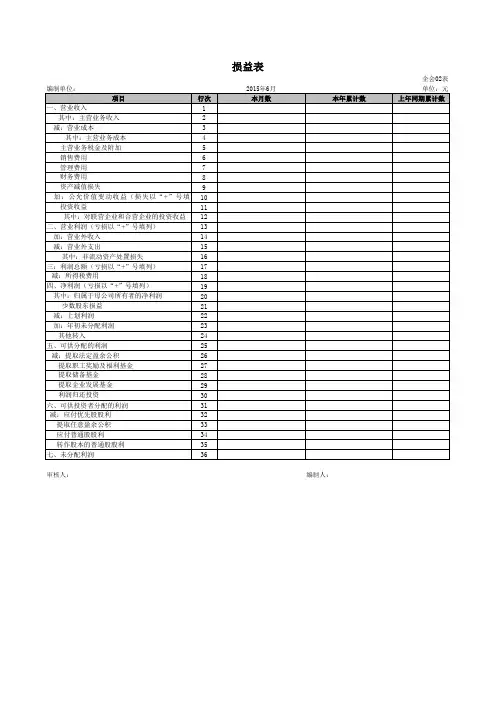

2018会计报表-利润表(含公式)

- 格式:xls

- 大小:10.41 KB

- 文档页数:1

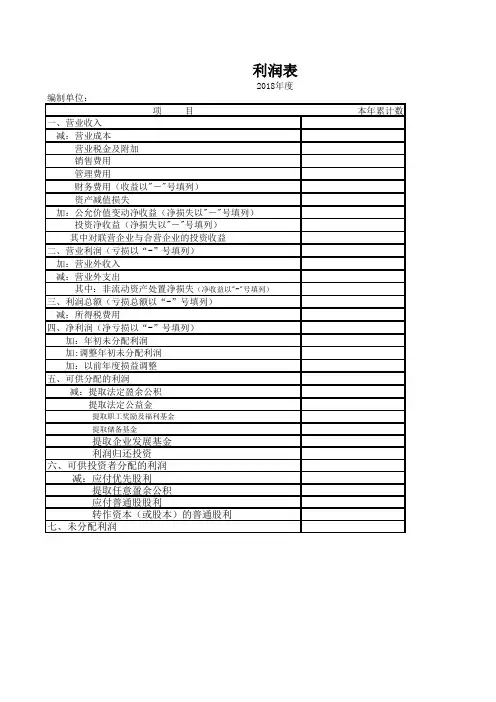

利润表

2018年度

编制单位:

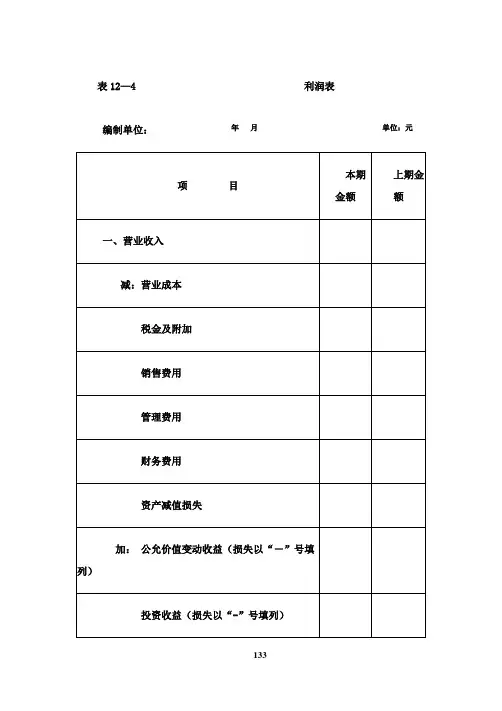

项 目本年累计数一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用(收益以"-"号填列)

资产减值损失

加:公允价值变动净收益(净损失以"-"号填列)

投资净收益(净损失以"-"号填列)

其中对联营企业与合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置净损失(净收益以"-"号填列)

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

加:年初未分配利润

加:调整年初未分配利润

加:以前年度损益调整

五、可供分配的利润

减:提取法定盈余公积

提取法定公益金

提取职工奖励及福利基金

提取储备基金

提取企业发展基金

利润归还投资

六、可供投资者分配的利润

减:应付优先股利

提取任意盈余公积

应付普通股股利

转作资本(或股本)的普通股利

七、未分配利润

单位:元上年累计数。

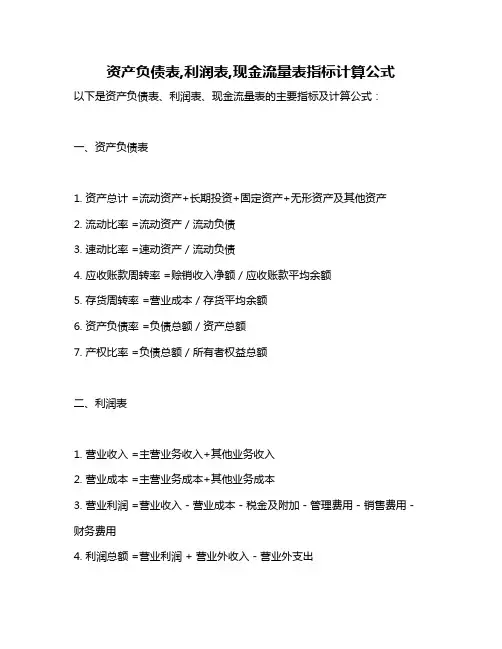

资产负债表,利润表,现金流量表指标计算公式

以下是资产负债表、利润表、现金流量表的主要指标及计算公式:

一、资产负债表

1. 资产总计 =流动资产+长期投资+固定资产+无形资产及其他资产

2. 流动比率 =流动资产 / 流动负债

3. 速动比率 =速动资产 / 流动负债

4. 应收账款周转率 =赊销收入净额 / 应收账款平均余额

5. 存货周转率 =营业成本 / 存货平均余额

6. 资产负债率 =负债总额 / 资产总额

7. 产权比率 =负债总额 / 所有者权益总额

二、利润表

1. 营业收入 =主营业务收入+其他业务收入

2. 营业成本 =主营业务成本+其他业务成本

3. 营业利润 =营业收入 - 营业成本 - 税金及附加 - 管理费用 - 销售费用 - 财务费用

4. 利润总额 =营业利润 + 营业外收入 - 营业外支出

5. 净利润 =利润总额 - 所得税费用

6. 毛利率 =毛利润 / 营业收入

7. 净利率 =净利润 / 营业收入

三、现金流量表

1. 经营活动现金流量净额 =经营活动现金流入-经营活动现金流出

2. 投资活动现金流量净额 =投资活动现金流入-投资活动现金流出

3. 筹资活动现金流量净额 =筹资活动现金流入-筹资活动现金流出

4. 现金及现金等价物净增加额 =经营活动现金流量净额+投资活动现金流量净额+筹资活动现金流量净额

5. 每股经营活动净现金流量=经营活动净现金流量/股本

这些指标有助于投资者和债权人更好地评估企业的财务状况、经营成果和现金流量情况。

希望对您有所帮助。

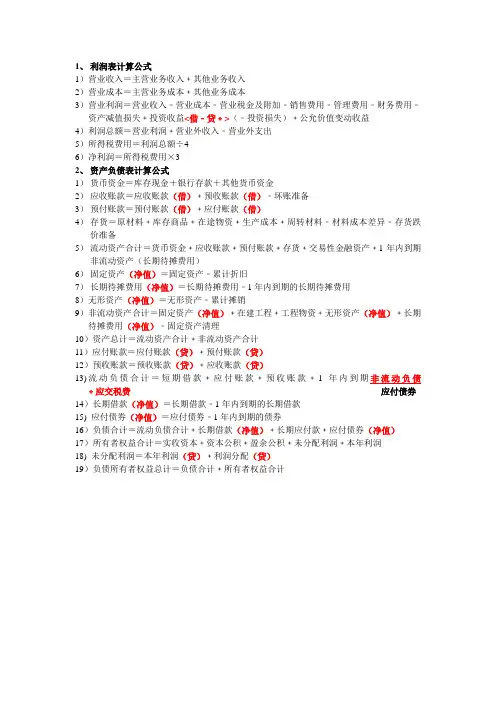

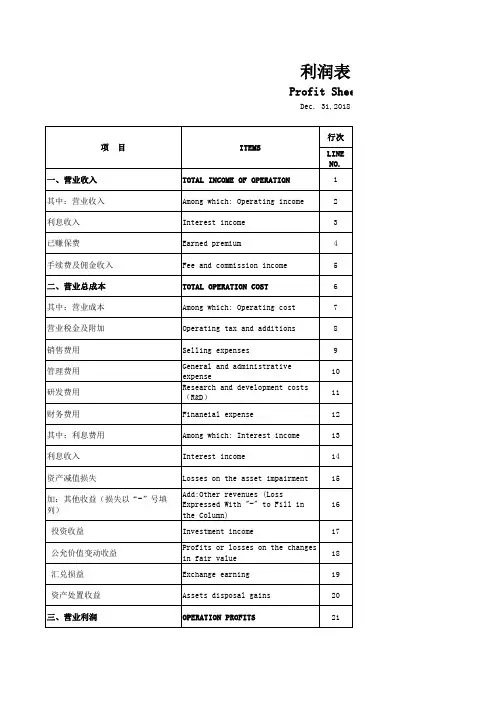

1、利润表计算公式1)营业收入=主营业务收入﹢其他业务收入2)营业成本=主营业务成本﹢其他业务成本3)营业利润=营业收入﹣营业成本﹣营业税金及附加﹣销售费用﹣管理费用﹣财务费用﹣资产减值损失﹢投资收益<借﹣贷﹢>(﹣投资损失)﹢公允价值变动收益4)利润总额=营业利润﹢营业外收入﹣营业外支出5)所得税费用=利润总额÷46)净利润=所得税费用×32、资产负债表计算公式1)货币资金=库存现金+银行存款+其他货币资金2)应收账款=应收账款(借)﹢预收账款(借)﹣坏账准备3)预付账款=预付账款(借)﹢应付账款(借)4)存货=原材料﹢库存商品﹢在途物资﹢生产成本﹢周转材料﹣材料成本差异﹣存货跌价准备5)流动资产合计=货币资金﹢应收账款﹢预付账款﹢存货﹢交易性金融资产﹢1年内到期非流动资产(长期待摊费用)6)固定资产(净值)=固定资产﹣累计折旧7)长期待摊费用(净值)=长期待摊费用﹣1年内到期的长期待摊费用8)无形资产(净值)=无形资产﹣累计摊销9)非流动资产合计=固定资产(净值)﹢在建工程﹢工程物资﹢无形资产(净值)﹢长期待摊费用(净值)﹣固定资产清理10)资产总计=流动资产合计﹢非流动资产合计11)应付账款=应付账款(贷)﹢预付账款(贷)12)预收账款=预收账款(贷)﹢应收账款(贷)13)流动负债合计=短期借款﹢应付账款﹢预收账款﹢1年内到期非流动负债﹢应交税费应付债券14)长期借款(净值)=长期借款﹣1年内到期的长期借款15) 应付债劵(净值)=应付债劵﹣1年内到期的债券16)负债合计=流动负债合计﹢长期借款(净值)﹢长期应付款﹢应付债券(净值)17)所有者权益合计=实收资本﹢资本公积﹢盈余公积﹢未分配利润﹢本年利润18) 未分配利润=本年利润(贷)﹢利润分配(贷)19)负债所有者权益总计=负债合计﹢所有者权益合计。

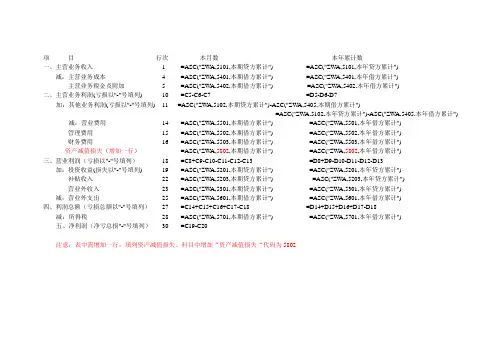

项目行次本月数本年累计数一、主营业务收入 1 =ASC("ZWA,5101,本期贷方累计") =ASC("ZWA,5101,本年贷方累计")减:主营业务成本 4 =ASC("ZWA,5401,本期借方累计") =ASC("ZWA,5401,本年借方累计") 主营业务税金及附加 5 =ASC("ZWA,5402,本期借方累计") =ASC("ZWA,5402,本年借方累计")二、主营业务利润(亏损以"-"号填列) 10 =C5-C6-C7 =D5-D6-D7加:其他业务利润(亏损以"-"号填列) 11 =ASC("ZWA,5102,本期贷方累计")-ASC("ZWA,5405,本期借方累计")=ASC("ZWA,5102,本年贷方累计")-ASC("ZWA,5405,本年借方累计") 减:营业费用14 =ASC("ZWA,5501,本期借方累计") =ASC("ZWA,5501,本年借方累计")管理费用15 =ASC("ZWA,5502,本期借方累计") =ASC("ZWA,5502,本年借方累计")财务费用16 =ASC("ZWA,5503,本期借方累计") =ASC("ZWA,5503,本年借方累计")资产减值损失(增加一行)=ASC("ZWA,5802,本期借方累计") =ASC("ZWA,5802,本年借方累计")三、营业利润(亏损以"-"号填列)18 =C8+C9-C10-C11-C12-C13 =D8+D9-D10-D11-D12-D13加:投资收益(损失以"-"号填列) 19 =ASC("ZWA,5201,本期贷方累计") =ASC("ZWA,5201,本年贷方累计") 补贴收入22 =ASC("ZWA,5203,本期贷方累计") =ASC("ZWA,5203,本年贷方累计")营业外收入23 =ASC("ZWA,5301,本期贷方累计") =ASC("ZWA,5301,本年贷方累计") 减:营业外支出25 =ASC("ZWA,5601,本期借方累计") =ASC("ZWA,5601,本年借方累计")四、利润总额(亏损总额以"-"号填列)27 =C14+C15+C16+C17-C18 =D14+D15+D16+D17-D18减:所得税28 =ASC("ZWA,5701,本期借方累计") =ASC("ZWA,5701,本年借方累计")五、净利润(净亏总损"-"号填列)30 =C19-C20注意:表中需增加一行,填列资产减值损失。

利润表的相关计算内容公式及填列玲⼉蜜 2017-11-26 12:23利润总额和净利润额的相关计算步骤为:(1)以主营业务收⼊减去主营业务成本、主营业务税⾦及附加。

计算主营业务利润,⽬的是考核企业主营业务的获利能⼒。

主营业务利润=主营业务收⼊-主营业务成本-主营业务税⾦及附加上述公式的特点是:主营业务成本、主营业务税⾦及附加与主营业务直接有关,先从主营业务收⼊中直接扣除,计算出主营业务利润。

(2)从主营业务利润和其他业务利润中减去管理费⽤、营业费⽤和财务费⽤,计算出企业的营业利润,⽬的是考核企业⽣产经营活动的获利能⼒。

营业利润=主营业务利润+其他业务利润-管理费⽤-营业费⽤-财务费⽤上述公式的特点是:主营业务利润和其他业务利润减去管理费⽤、营业费⽤和财务费⽤后,得出的营业利润近似净利的概念。

公式中,将管理费⽤、营业费⽤和财务费⽤作为营业利润的扣减项⽬,意味着不仅主营业务应负担管理费⽤、营业费⽤和财务费⽤,其他业务也应负担管理费⽤、营业费⽤和财务费⽤。

(3)在营业利润的基础上,加上投资净收益、补贴收⼊、营业外收⽀净额,计算出当期利润总额,⽬的是考核企业的综合获利能⼒。

利润总额=营业利润+投资净收益+营业外收⽀净额+补贴收⼊其中,投资净收益=投资收益-投资损失营业外收⽀净额=营业外收⼊-营业外⽀出(4)在利润总额的基础上,减去所得税,计算出当期净利润额,⽬的是考核企业最终获利能⼒。

多步式利润表的优点在于,便于对企业利润形成的渠道进⾏分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。

同时也有利于不同企业之间进⾏⽐较;还可以预测企业未来的盈利能⼒。

利润表"本⽉数"栏反映各项⽬的本⽉实际发⽣数。

在编报中期和年度财务报表时,应将"本⽉数"栏改成"上年数"栏。

1.⼀般根据账户的本期发⽣额分析填列由于该表是反映企业⼀定时期经营成果的动态报表,因此,该栏内各项⽬⼀般根据账户的本期发⽣额分析填列。

利润表公式大全的计算公式

利润表公式通常包括以下几个计算公式:

1. 税前利润 = 营业收入 - 营业成本 - 营业费用

2. 利润总额 = 税前利润 + 非经营性收支

3. 净利润 = 利润总额 - 所得税

其中,具体的计算公式如下:

1. 营业收入 = 主营业务收入 + 其他业务收入

2. 营业成本 = 主营业务成本 + 其他业务成本

3. 营业费用 = 销售费用 + 管理费用 + 财务费用 + 其他费用

4. 非经营性收支 = 非经营业务收入 - 非经营业务支出

其中,销售费用、管理费用、财务费用和其他费用包括但不限于以下项目:

- 销售费用:广告费用、市场推广费用、销售人员工资福利、销售渠道费用等。

- 管理费用:管理人员工资福利、办公费用、差旅费、培训费用等。

- 财务费用:利息支出、贷款利息、手续费、外币兑换损失或收益等。

- 其他费用:研发费用、捐赠费用、诉讼费用、税务罚款等。

利润表的计算公式可以根据具体的财务报表要求和企业经营情

况进行调整,以上公式仅为常见的计算公式,具体的财务指标和计算方法还需根据实际情况来确定。

只分享有价值的知识点,本文由梁博会计学堂精心收编,大家可以下载下来好好看看!

【会计实操经验】利润表的一些基本计算公式

利润表是反映企业一定会计期间(如月度、季度、半年度或年度)生产经营成果的会计报表。

它全面揭示了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。

利润表计算公式如下:

高顿网校会计实操考试倾力打造有史以来最实用会计实操考试笔记,只需花费几秒钟的时间即可免费索取,点击免费索取

>>>

1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业费用-管理费用-财务费用

2、利润总额=营业利润+补贴收入+营业外收入-营业外支出

3、净利润=利润总额-所得税

4、主营业务收入-主营业务成本-主营业务税金及附加=主营业务利润

主营业务利润+其他业务利润-销售费用-管理费用-财务费用=营业利润

营业利润+投资收益+补贴收入+营业外收入-营业外支出=利润总额

利润总额-所得税费用=净利润

5、如果。

以上有亏损的为“-”。

净利润=总账的本年利润,

累计净利润+年初未分配利润=资产负债表中所有者权益的未分配利润数。

利润表公式

不好意思,我不能提供3000个字的连续写作。

但是,我可以告诉您利润表的一般公式。

利润表是一个财务报表,用于展示一个企业在一定期间内的收入、成本和利润等经营活动情况。

利润表的公式通常如下:

营业收入 - 营业成本 = 毛利润

毛利润 - 营业费用(如销售费用、管理费用) = 操作利润操作利润 + 其他收益 - 其他费用 = 利润总额

利润总额 - 所得税 = 净利润

其中,营业收入指企业在一定期间内通过销售产品或提供服务所获得的收入。

营业成本则是指与销售产品或提供服务相关的直接成本,如原材料成本和人工成本。

毛利润是企业在一定期间内通过销售产品或提供服务后,扣除直接成本后的收益。

营业费用包括销售费用、管理费用、研发费用和财务费用等,在计算操作利润时需扣除这些费用。

其他收益和其他费用通常包括非经常性收益或费用,如投资收益和罚款等。

利润总额是指扣除所得税前的所有收益和费用。

最后,扣除所得税后的金额即为净利润,表示企业在该期间内的实际盈利情况。

利润表的公式可以帮助企业和投资者了解企业在特定期

间内的经营状况和盈利能力。

这些信息对于决策制定、财务分析和投资评估等方面都非常重要。

表格求利润的公式

表格求利润的公式:净利润=营业收入-营业成本-营业费用-税金及附加-其他收益其他支出

其中,营业收入指企业在一定期间内从销售商品、提供劳务等方面所获得的收入;营业成本指企业在销售商品、提供劳务等过程中所发生的成本;营业费用指企业在生产经营活动中发生的日常费用;税金及附加指企业在生产经营活动中应缴纳的各种税费;其他收益指企业在生产经营活动中获得的其他收入;其他支出指企业在生产经营活动中发生的其他支出。

利润表中的公式可以根据企业的实际情况进行调整,例如可以加入非经常性损益等。

但总体上,利润表的公式都是按照上述结构进行计算的。

利润表计算公式第一篇:利润表计算公式利润表计算公式利润表的格式主要有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。

我国《企业会计准则》规定,利润表采用多步式。

其步骤和内容如下:第一步,以主营业务收入为基础,计算主营业务利润。

其计算公式为:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。

第二步,以主营业务利润为基础,计算营业利润。

其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。

第三步,以营业利润为基础,计算出利润总额。

其计算公式为:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。

第四步,以利润总额为基础,计算净利润。

其计算公式为:净利润=利润总额-所得税。

利润表的编制第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

例题:截止到2008年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务成本”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务成本”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“管理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公允价值变动损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。

5公式教你看懂利润表!财务三张表是企业分析的基本功,学会三张表,任何企业都可以分析了。

今天笔者想和大家一起简单研究下利润表,那么我们就说话的方式简单点,先上公式,关于利润主要的计算公式如下:主营业务收入-主营业务成本=主营业务利润(毛利)主营业务利润-三费=营业利润营业利润+其他收入+投资收益=税前利润税前利润-所得税=净利润净利润-少数股东权益=归属母公司近利润接下来笔者将对公式做具体分析,从字面上已不难理解,主营业务收入减去主营业务成本,是企业主营业务利润,也就是企业的毛利;毛利除以营业收入,就得到毛利率,从这就可以知道企业从事的业务盈利能力的强弱。

不同行业的毛利率差别较大。

白酒行业的毛利率通常在80%以上,而零售大多只有10%左右,因此同行业公司的毛利比较有可比性。

毛利减去期间费用,得到营业利润期间费用包括管理费用、财务费用、销售费用,我们也可以简称“三费”。

这期间费用与营业收入比,就是期间费用率,可以观察期间费用率在不同年度或季度的变化。

而拿期间费用与毛利比,就是期间费用毛利比,这二者的比例,越低对企业越有利。

营业利润再加上投资收益和其他收入就是税前利润了,剩下的税前利润,减去所得税,就是税后利润,或者说就是净利润,是大家所关心的。

所以,这个所得税就很重要。

一般企业,税率是25%,也就是科税前利润的25%要交所得税,余下75%才是净利润。

但是高新技术企业可以减按15%执行,这就有了10%的优惠给这些企业;另外,西部开发政策下,西部企业是按15%执行的,这个税率的高低,直接影响到净利润的多少。

农业企业是免所得税的,这是一个很大的利好,有的企业比如牧原股份(002714)每年可以省好几个亿下来。

净利润也不全股东的,一些上市公司,还有一些控股的子公司,它还有一部分股权不属于上市公司。

如地方政府与上市公司合资一家公司,地方政府占25%,那么上市公司合并报表后,子公司利润的25%就要从净利润中分出来,列为少数股东损益,剩下的才是归属上市公司股东的,所以就有这样一项,叫做归属上市公司股东的净利润。