连环替代法

- 格式:ppt

- 大小:1.04 MB

- 文档页数:50

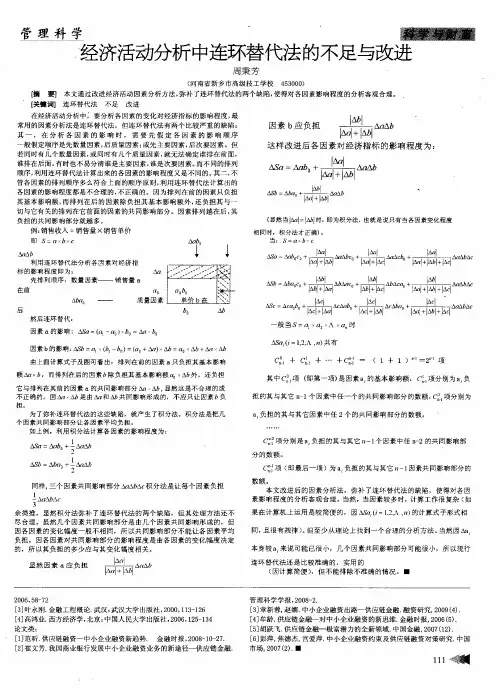

管理科学 经济活动分析中连环替代法的不足与改进 周秉芳 (河南省新乡市高级技工学校453000) [j膏要】本文通过改进经济活动因素分析方法,弥补了连环替代法的两个缺陷,使得对各因素影响程度的分析客观合理。 【关键词】连环替代法不足改进 在经济活动分析中 要分析各因素的变化对经济指标的影响程度,最 常用的因素分析法是连环替代法。但连环替代法有两个比较严重的缺陷: 其一,在分析各因素的影响时,需要先假定各因素的影响顺序 一般假定顺序是先数量因素,后质量因素;或先主要因素,后次要因素。但 若同时有几个数量因素,或同时有几个质量因素,就无法确定谁排在前面, 谁排在后面。有时也不易分清谁是主要因素,谁是次要因素。而不同的排列 顺序,利用连环替代法计算出来的各因素的影响程度又是不同的。其二,不 管各因素的排列顺序多么符合上面的顺序原则,利用连环替代法计算出的 各因素的影响程度都是不合理的,不正确的。因为排列在前的因素只负担 其基本影响额,而排列在后的因素除负担其基本影响额外,还负担其与一 切与它有关的排列在它前面的因素的共同影响部分。因素排列越在后,其 负担的共同影响部分就越多。 例:销售收入=销售量×销售单价 即S=n xb×c △ b 利用连环替代法分析各因素对经济指 标的影响程度即为:A口 先排列顺序:数量因素——销售量a 在前 订0 △ 。—— 质量因素 。 :::: : 交 0bo 单价b在 后 b0 然后连环替代: 因素a的影响:,kSa=(n1一 )×b0= b口 因素b的影响:,ASh= 1 一boI)= 0+ ) Ab=嘞 Ab+Aa×Ab 由上面计算式子及图可看出:排列在前的因素a只负担其基本影响 额,bz- ̄ b,而排列在后的因素b除负担其基本影响额 ×Ab外,还负担 它与排列在其前的因素a的共同影响部分 ,△ ,显然这是不合理的或 不正确的。因 △6是由 和 共同影响形成的,不应只让因素b负 担。 为了弥补连环替代法的这些缺陷,就产生了积分法。积分法是把几 个因素共同影响部分让各因素平均负担。 如上例,利用积分法计算各因素的影响程度为: =Aab。+ △d△6 AS'b=Abd。+ 姚6 同样,三个因素共同影响部分。 以厶△c积分法是让每个因素负担 1 c 3 余类推。显然积分法弥补了连环替代法的两个缺陷,但其处理方法还不 尽合理。虽然几个因素共同影响部分是由几个因素共同影响形成的,但 因各因素的变化幅度一般不相同,所以共同影响部分不能让各因素平均 负担。因各因素对共同影响部分的影响程度是由各因素的变化幅度决定 的,所以其负担的多少应与其变化幅度相关。 显然因素a应负担 △以6 醵b应她 … 这样改进后各因素对经济指标的影响程度为: l△ I = A . ., I△6f . ^ 幽 她 【显然当IAal=}Abl时, 为积分珐,也就是说只有当各因素燹化程度 相同时,积分法才正确)。 当:S=a bt c { lA/:/f bdl 幽 姚 韵埘曲 阿 谰蚍 蛳=Abaoco+ 蛳 。+ △ +阿砑J-v,I △aAbAc =Acaobo+ 埘。+ … …△c 一般当S:强×a,,A a 时 ( 1,2,A 、共有 ( 。+ 。+…+ = (i+1) =2 项 其中( 项(即第一项)是因素a,的基本影响额, 。项分别为a 负 担的其与其它n 1个因素中任一个的共同影响部分的数额, 项分别为 a,负担的其与其它因素中任2个的共同影响部分的数额。 项分别是a 负担的其与其它, —1个因素中任n一2的共同影响部 分的数额。 -,n- 1项(&口最后一项)为a,负担的其与其它”一1因素共同影响部分的 数额 本文改进后的因素分析法,弥补了连环替代法的缺陷,使得对各因 素影响程度的分析客观合理。当然,当因素较多时,计算工作很复杂(如 果在计算机上运用是较简便的,因A,Kq =l,!,A,,lf1的计算式子形式相 同,且很有规律)。但至少从理论上找到一个合理的分析方法。当然因△a. 本身较a,来说可能已很小,几个因素共同影响部分可能很小,所以现行 连环替代法还是比较准确的,实用的 (因计算简便),但不能排除不准确的情况。一 2006,58-72 [3]叶永刚.金融工程概论.武汉:武汉大学出版社,2000,l13-126 [4]高鸿业.西方经济学,北京:中国人民大学出版社,2006,125—134 论文类: [1]范昕.供应链融资一中小企业融资新趋势. 金融时报,2008—10—27. [2]崔文芳.我国商业银行发展中小企业融资业务的新途径一供应链金融 管理科学学报,2008—2. [3]章新蓉,赵娜.中小企业融资出路一供应链金融.融资研究,2009(4). [4]牟龄.供应链金融一对中小企业融资的新思维.金融时报,2006(5). [5]胡跃飞.供应链金融一极富潜力的全新领域.中国金融,2007(12). [6]彭萍,焦德杰,宫爱萍.中小企业融资约束及供应链融资对策研究.中国 市场,2007(2).一

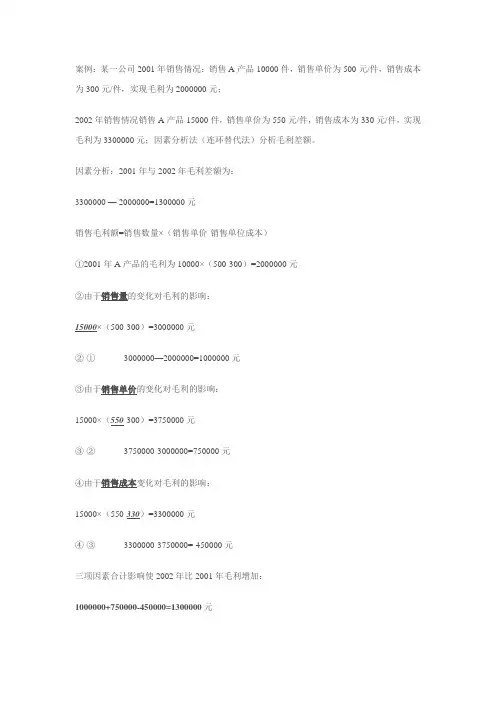

案例:某一公司2001年销售情况:销售A产品10000件,销售单价为500元/件,销售成本为300元/件,实现毛利为2000000元;

2002年销售情况销售A产品15000件,销售单价为550元/件,销售成本为330元/件,实现毛利为3300000元;因素分析法(连环替代法)分析毛利差额。

因素分析:2001年与2002年毛利差额为:

3300000 — 2000000=1300000元

销售毛利额=销售数量×(销售单价-销售单位成本)

①2001年A产品的毛利为10000×(500-300)=2000000元

②由于销售量的变化对毛利的影响:

15000×(500-300)=3000000元

②-① 3000000—2000000=1000000元

③由于销售单价的变化对毛利的影响:

15000×(550-300)=3750000元

③-② 3750000-3000000=750000元

④由于销售成本变化对毛利的影响:

15000×(550-330)=3300000元

④-③ 3300000-3750000=-450000元

三项因素合计影响使2002年比2001年毛利增加:

1000000+750000-450000=1300000元

连环替代法例题

连环替代法是一种逻辑推理方法,通过反复替换一个命题,从而得出结论的方法。下面是一个连环替代法的例题,帮助你更好地理解这个推理方法。

假设有一个命题:如果今天下雨,那么马路上就会湿。

首先,我们需要找到这个命题的逆否命题。逆否命题是将原命题的否定和逆序交换得到的命题。在这个例子中,原命题是“如果今天下雨,那么马路上就会湿”,它的否定是“如果今天不下雨,那么马路上不会湿”,逆序交换后就是“如果马路上不湿,那么今天不下雨”。

接下来,我们使用连环替代法。首先,我们假设马路上不湿,根据逆否命题,可以得出结论今天不下雨。然后,我们再假设今天不下雨,根据原命题,可以得出结论马路上不湿。

通过连环替代法,我们得出了两个结论:如果马路上不湿,那么今天不下雨;如果今天不下雨,那么马路上不湿。这意味着无论是马路上是否湿润,还是今天是否下雨,两者之间的关系是相互推导的,是等价的。

连环替代法在逻辑推理中非常常用,它可以帮助我们通过替代命题的方式,得出结论的等价命题。通过这种方法,我们可以更好地理解和分析命题之间的关系,从而进行有效的推理和论证。

在实际应用中,连环替代法可以用于分析复杂的命题和问题,帮助我们更好地理解和解决问题。掌握这种推理方法可以提升我们的逻辑思维能力,使我们更加熟练地进行推理和论证。

贝才经纵横连环替代法在标准成本差异分析中的应用王奕安康学院经济与管理学院摘要:标准成本差异的计算及分析是标准成本制度的实施核心但多数截成本会计》教材中都仅列示了大量公式繁多且不易理解。尤其是对使用多种材料进行生产的情况多数教材并未步及。对于固定制造费用差异分析也是提之甚少。本文将采用连环替代法对标准成本差异进行计算及分析对其计算公式进行推导验算帮助读者更好的理解和使用标准成本制度这一传统方法。关键词:标准成本制度;连环替代法;标准成本差异中图分类号:F275文献识另,]码:A文章编号:2002一828x(2026)022一000265一02一、标准成本制度标准成本制度是随着社会生产的不断发展以及管理科学的形成而逐渐产生并完善起来的。1903年泰罗发表的《工厂管理》一书中提出产品的标准操作程序及时间定额为标准制度的产生提供了启示。标准成本制度是以标准成本为依据计算并分析实际成本与标准成本之间的差异揭示差异产生的原因将成本计划、成本控制和成本分析有机的结合起来。标准成本制度以产品标准成本的制定为起点通过计算差异、分析差异得出结论采取相应的措施扬长避短。标准成本制度的实施程序如图1所示:制定单位标准实际耗用计算标准成本计算实际成本计算成本差异一一一一一州分析及报告差异一二、运用连环替代法分析标准成本差异标准成本差异的计算及分析是标准成本制度的核心但多数《成本会计》教材中仅列示大量公式繁多且不易理解。然而随着社会生产的不断发展以及管理科学的形成标准成本制度的应用日渐广泛对标准成本差异计算的学习与掌握显得尤为重要。从统计学的角度分析各成本项目标准成本的核算工时不难发现各影响因素之间有一定的内在联系因此利用这种内在联系本文尝试采用连环替代法来分析每一因素对成本差异的影响以期达到充分理解并灵活使用的目的。(一)直接材料差异分析工业企业生产一种产品使用多种材料时直接材料成本-[艺(权重x单价卜艺权重]x艺材料耗用量此时[艺(权重x单价)一艺权重]为各种材料的加权平均单价其影响因素包括权重(即各种材料所占的比重通常以耗用量表示)和单价。故当使用多种材料时材料成本由耗用量、权重及单价三个因素构成。直接材料成本一[艺(权重x单价卜艺权重]x艺材料耗用量设直接材料标准成本为基期指标。直接材料标准成本一[艺(标准权重x标准单价卜艺标准权重]x艺材料标准耗用量;第一次替换:[艺(标准权重x标准单价卜艺标准权重]x艺材料实际耗用量由材料耗用量引起的差异额:直接材料数量差异(A,)一(艺材料实际耗用量一艺材料标准耗用量)x[艺(标准权重x标准单价卜艺标准权重犯第二次替换:[艺(实际权重x标准单价卜艺实际权重]x艺材料实际耗用量由材料结构引起的差异额:直接材料组合差异(AZ)一【艺(实际权重x标准单价卜艺实际权重一艺(标准权重x标准单价卜艺标准权重]x艺材料实际耗用量;第三次替换:[艺(实际权重x实际单价)一艺实际权重〕x艺材料实际耗用量一直接材料实际成本由材料单价引起的差异额:直接材料价格差异(A3)一【艺(实际权重x实际单价)一艺实际权重一艺(实际权重x标准单价卜艺实际权重〕x艺材料实际耗用量。直接材料标准成本差异(A)一直接材料数量差异(A,)+直接材料组合差异(AZ)+直接材料价格差异(A3)一直接材料实际成本一直接材料标准成本。(二)直接人工差异分析工业企业生产产品由不同工资等级工人完成直接人工成本-[艺(权重x小时工资率卜艺权重]x艺生产工时此时[艺(权重x小时工资率卜艺权重]为各种等级工人的加权平均工资率其影响因素包括权重(即各等级工人所占的比重)和工资率。故当有不同等级工人完成生产时人工成本由生产工时、权重及小时工资率三个因素构成。直接人工成本一[艺(权重x小时工资率卜艺权重]x艺生产工时设直接人工标准成本为基期指标。直接人工标准成本一[艺(标准权重x标准小时工资率卜艺标准权重卜艺标准工时;第一次替换:[艺(标准权重x标准小时工资率卜艺标准权一165一现代经济信息重卜艺实际工时由工时引起的差异额:直接人工效率差异(A,)一[艺(标准权重x标准小时工资率卜艺标准权重]x(艺实际工时一艺标准工时);第二次替换:[艺(实际权重x标准小时工资率卜艺实际权重卜艺实际工时由工人结构引起的差异额:直接人工组合差异(AZ)一[艺(实际权重x标准小时工资率)、艺实际权重一艺(标准权重x标准小时工资率卜艺标准权重卜艺实际工时;第三次替换:[艺(实际权重x实际小时工资率卜艺实际权重卜艺实际工时一直接人工实际成本由工资率引起的差异额:直接人工工资率差异(A3)一[艺(实际权重x实际小时工资率卜艺实际权重一艺(实际权重x标准小时工资率卜艺实际权重卜艺实际工时。直接人工标准成本差异(A)一直接人工效率差异(A,)+直接人工组合差异(AZ)+直接人工工资率差异(A3)-直接人工实际成本一直接人工标准成本。(三)变动制造费用差异分析变动制造费用受生产工时及变动制造费用分配率两因素影响变动制造费用一生产工时x变动制造费用分配率按照标准成本制度的替换规则应先替换生产工时后替换小时费用率。变动制造费用标准成本差异(A)一变动制造费用实际成本一变动制造费用标准成本设变动制造费用标准成本为基期指标。直接人工标准成本一标准工时x变动制造费用标准分配率;第一次替换:实际工时x变动制造费用标准分配率由工时引起的差异额:变动制造费用效率差异(A,)一(实际工时一标准工时)x变动制造费用标准分配率;第二次替换:实际工时x变动制造费用实际分配率一变动制造费用实际成本由变动制造费用分配率引起的差异额:变动制造费用耗费差异(AZ)一实际工时x(变动制造费用实际分配率一变动制造费用标准分配率)。变动制造费用标准成本差异(A)一变动制造费用效率差异(A,)+变动制造费用耗费差异(AZ)一变动制造费用实际成本一变动制造费用标准成本。(四)固定制造费用差异分析按成本习性固定制造费用不受业务量的影响固定制造费用标准成本差异(A)一固定制造费用实际成本一固定制造费用标准成本取固定制造费用预算数作为参照值进行分析。如图2所示在实际成本(C3)与标准成本(C1)之间添加预算数(CZ)。首先将实际成本(C3)与预算数(CZ)进行比较即:Al(固定制造费用耗费差异)一固定制造费用实际成本(C3)一固定制造费用预算数(C扒其次在预算数(CZ)与标准成本(C1)之间添加C4(实际工时x固定制造费用预算分配率)AZ(固定制造费用生产能力利用差异)一cZ一c、一(预算工时一实际工时)x固定制造费用预算分配率A3(固定制造费用效率差异)一c、一c,一(实际工时一标准工时)x固定制造费用预算分配率;A(固定制造费用标准成本差异)一A,+AZ+A。一固定制造费用耗费差异+固定制造费用生产能力利用差异+固定制造费用效率差异。△图2注:C,为标准成本;CZ为预算数;C3为实际成本;c、为实际工时x固定制造费用预算分配率综上所述虽然标准成本制度各差异分析内容较多且计算繁琐但从连环替代法的角度分析各差异的核算展现出较强的规律性。直接材料、直接人工及变动制造费用三个成本项目可直接套用连环替代法而固定制造费用成本项目要对连环替代法进行适当的变形才可以使用。因此将连环替代法运用到标准成本差异的计算及分析中能够更好的帮助学生对该部分知识的理解和掌握同时更好地发挥标准成本制度这一传统方法在实践中的运用。参考文献:l[]万寿义任月君成本会计四]大连:东北财经大学出版社2013:197一203z[]余兴无谈连环替代法在标准成本制度中的运用田江西农业大学学报2002(22):242一2433[]王忠英再论连环替代法在标准成本差异中的应用田商业会计2013(4):72一73作者简介:王奕毕业于东北财经大学会计学专业硕士研究生现任职于安康学院经济与管理学院财务与会计系主要从事财务会计方面基础理论研究。基金项目:本文系安康学院2015年校级教改项目—基于CDOI教育理念的《成本会计》教学模式的创新设计与应用研究(项目编号:J凶8210)的阶段性研究成果。同时也是陕西省教育厅教学质量工程—财务管理专业综合改革试点项目的阶段性研究成果。一166一