企业所得税的计算

- 格式:docx

- 大小:37.10 KB

- 文档页数:2

企业所得税的计算

一、税率

二、应纳税所得额的计算

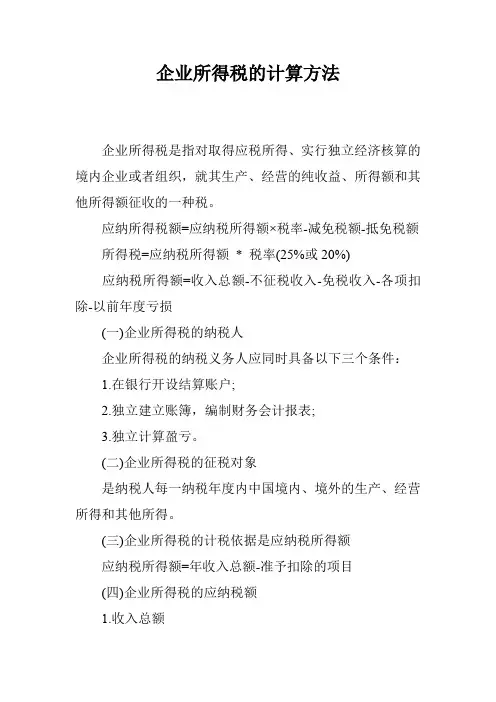

企业应纳税所得额是指企业在一个纳税年度内所取得的纯利润减去准予扣除的成本、费用、损失、贷款利息等项目之后的金额。企业所得税的计算公式为:

应纳税所得额=纯利润-准予扣除项目

纯利润是指企业在一个纳税年度内经营所产生的利润,准予扣除项目包括合法准予在计算应纳税所得额时可以扣除的项目。

具体的准予扣除项目包括:

1.必要和合理的成本、费用;

2.直接生产和经营活动发生的损失;

3.根据国家有关法律、法规和政策规定的其他扣除项目。

准予扣除项目的具体计算方法需要根据企业的实际情况进行适当调整,并遵守国家相关税法的规定。

三、税前扣除

税前扣除是指在企业计算应纳税所得额时,在纯利润中预先扣除一定比例的费用,以减少企业的应缴税额。税前扣除主要包括生产成本、营业费用、财产损失、财务费用、利息支出等。

四、税前减免 税前减免是指在企业计算应纳税所得额时,对纯利润进行特定项目的减免,以降低企业所需缴纳的税款。

税前减免包括投资补贴、科技成果转化所得、农村企业所得、环境保护设施投资等。

五、税务处理

企业在计算和缴纳企业所得税时需要进行一系列的税务处理。主要包括以下几个方面:

1.填制企业所得税申报表。企业需根据企业所得税制度的相关规定,按照规定的格式填写申报表,并将其报送给税务机关。

2.稽查核算。税务机关有权对企业的所得税申报情况进行稽查核算,对企业进行税务检查,核实企业的纳税情况是否符合法律法规的规定。

3.税款缴纳。企业需要按照企业所得税申报表上的计算结果向税务机关缴纳企业所得税款项。

4.税务协议。对于一些涉及到跨国企业的所得税事项,企业可以根据相关国际税收协议进行申报和缴纳。

综上所述,企业所得税的计算是一个复杂的过程,涉及到税率、应纳税所得额的计算、税前扣除、税前减免、税务处理等多个方面。企业需要根据国家相关税法的规定,合理计算企业所得税,并按时缴纳税款,确保企业合法纳税。