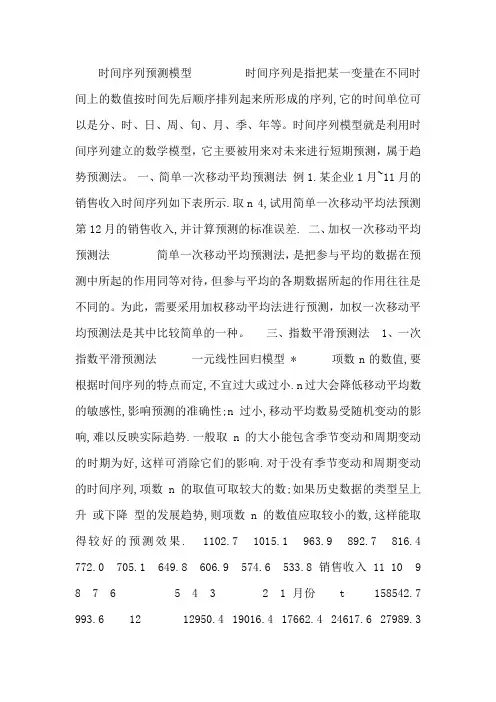

时间序列溢出效应模型

- 格式:docx

- 大小:14.99 KB

- 文档页数:1

时间序列溢出效应模型

在时间序列分析中,溢出效应模型可以涉及多种情况和领域。例如,在经济学中,一个国家的经济政策变化可能会在短期内对其国内经济产生影响,但这种影响可能会持续数年甚至更长时间,这就是溢出效应模型的一个例子。在医学和流行病学领域,疾病的爆发可能会在短期内对人群健康产生影响,但其长期影响可能会持续数月甚至数年,也是溢出效应模型的一种体现。

时间序列溢出效应模型的研究方法通常涉及复杂的统计分析和建模技术,例如向量自回归模型(VAR)、脉冲响应函数(IRF)等。研究人员需要考虑如何捕捉事件或变量对时间序列数据的长期影响,并确定溢出效应的持续时间和强度。

此外,溢出效应模型也需要考虑其他可能影响的因素,如外部冲击、季节性变化等,以确保对长期影响的分析具有准确性和可靠性。

总之,时间序列溢出效应模型是一个重要的研究课题,涉及到多个学科领域,需要综合考虑事件或变量的长期影响以及其他可能的影响因素,以更好地理解时间序列数据的动态特性。