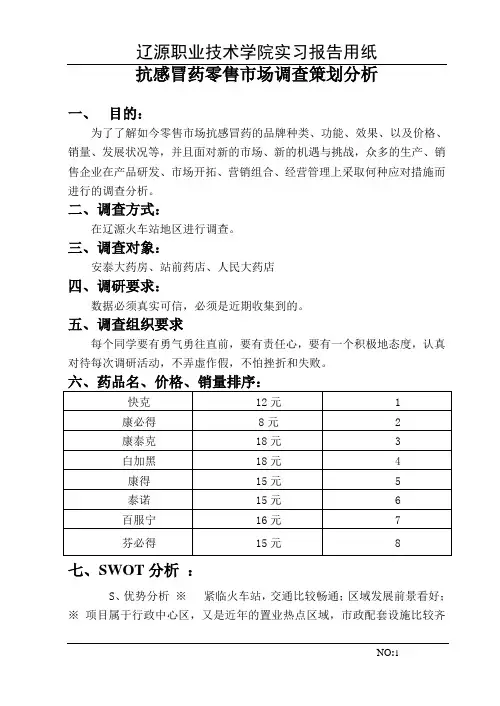

感冒药策划

- 格式:docx

- 大小:32.56 KB

- 文档页数:9

第一部分 市场分析

1、感冒药的市场容量

据权威机构——中国非处方药协会的统计:

目前在中国常见病症的自我诊疗比例中最高的是感冒,占常见病症的85%以上,高企的自我诊疗率使得众多的感冒药目标消费者不再去医院治疗感冒,而是去药店自行买药。国家统计部门的相关资料显示,全国约75%的人每年至少患一次感冒,这意味着每年全国大约有近10亿人左右至少需要服用一次感冒药物,按照80%的患者每次平均用药10—20元来计算,则意味着国内感冒药的潜在市场空间有80—200亿元。以上估算尚未考虑重复服用的情况。而且,随着我国城镇人口每年以1000万的速度增长;我国人口老年化趋势加快;城镇居民收入的增加较快;基本医疗保险制度和医疗体制改革;人们自我保健意识的增强,都会促进感冒药市场的快速发展。从目前实际容量和潜在容量的对比来看,感冒药无疑具有巨大的发展空间。

2.市场规模

尽管中国的感冒药市场有200亿元的市场容量,但是近年来,市场的实际销售却没能跟

得上这一数据。据资料显示,2001年中国感冒药的市场销售额为15亿元,2002年的市场实际销售额为18亿元,年增长率为20%,2003年的市场实际销售额超过25亿元,2006年的市场实际销售额超40亿元,实际年增长超过20%,所以综合以上数据及市场走势,预计以后几年中国的感冒药市场的实际市场规模估计50~100亿元之间。

3、市场特征

综合各方面的数据分析,感冒药市场具有以下几个特征:

第一,具有非常明显的季节波动性。感冒引发的原因是着凉或流感病毒传染,而这两方面的原因都具有显著的季节性。冬春季节天气寒冷,容易着凉,春季由于气候湿润、温度适宜又是流感肆虐的季节。所以感冒药的销售量往往是温度较低的冬春季节销售较多,而温度较高的夏秋季节则主要是风热感冒。

第二,在感冒药的产品市场销售排行中,含西药成分的品牌占主导地位,其次是中西药结合,最后才是纯中药制剂。由于西药成分中的对乙酰胺基酚、扑热息痛等成分能迅速解除感冒所引发的一系列症状,因此,西药与中西药结合制剂要比纯中药制剂略胜一筹。

第三,在感冒药生产企业所占的市场份额中,合资、外资企业生产的感冒药占中国感冒药市场份额的65%,而国内企业则占35%,这一现象可称之为“外强内弱”。

4、消费特征

感冒药的消费具有以下四大特征: 第一,随意性。由于大多数消费者知道感冒即使不治疗也会在一周内康复,因此,消费者在确认自己有了感冒以后,只有55%的消费者会即时购买感冒药,而45%的消费者则会根据自己症状的严重程度,选择在第2天或第3天购买,如果在第3天出现转机的话,有10%的消费者表示不会购买。所以,从以上数据看来,感冒药的消费具有一定的随意性。

第二:速效性。由于消费者要求感冒药能迅速消除其症状,使其能够从鼻塞、咳嗽、头痛等痛苦中解脱出来,所以,在消费者眼里,好的感冒药是迅速治标而不是治本。消费者追求感冒药的速效性使得纯中药制剂与西药制剂竞争时多了一道槛。

第三,品牌倾向性。消费者在购买感冒药时,一般会倾向于选择知名度高,有较大影响力的名牌产品,而很少选择低知名度的品牌产品。但在这一点上有一个例外,就是那些采用通用名命名的产品如感冒通、速效伤风胶囊等,消费者在选择这些产品时,只要求价格合适就行。

第四,非自主性。消费者由于对医药产品知识的缺乏,在购买决策上受广告、医生建议、亲朋好友的建议和其他外部因素的影响,在消费上呈现一定的非自主性。

5、市场结构及行业集中度

根据2006.5。8 《中国医药报》发布的八大城市感冒药药店销售调查显示:

◆感冒药具体产品销售情况

表1:8个被调查城市中销售金额和销售数量排名分别占前10位的产品

—————————————————————————————

产品名称 金额排名 产品名称 数量排名

—————————————————————————————

日夜百服宁 8.9% 一力感冒清胶囊 3.2%

泰诺感冒片 7.6% 日夜百服宁 3.1%

新康泰克 7.5% 白加黑 3.0%

白加黑 5.8% 白云山板蓝根颗粒 2.9%

吴太感康 4.5% 福牌克感敏片 2.8%

999感冒灵 3.7% 泰诺感冒片 2.6%

同仁堂感冒清热颗粒 2.8% 新康泰克 2.4%

快克 2.0% 双吉感冒通片 2.2%

海王银得菲 1.9% 999 感冒灵 2.1%

泰诺感冒咳嗽液 1.6% 百灵鸟VC银翘片 2.1%

其他 53.9% 其他 73.5%

——————————————————————————————

数据来源:IMS-URC2005年感冒药零售监测数据

监测城市:北京、上海、广州、杭州、武汉、成都、沈阳、南京等12城市

■ 从8个被调查城市感冒药的销售金额来看,排名前10位的感冒药均为知名

品牌,如“日夜百服宁”、“泰诺感冒片”和“新康泰克”等;而从销售数量来看,排名前10位的产品中出现了一些低价、常规的感冒药,如“白云山板蓝根颗粒”、“双吉感冒通片”、“百灵鸟VC银翘片”等。

■ 从销售金额的集中度来看,排名前5位的感冒药销售金额份额占近35%,而排

名前10位产品的份额超过45%,可谓集中度相当高。从销售数量与销售金额的集中度来看,知名感冒药的价格偏高。

◆感冒药市场品牌集中度较高

从8个被调查城市具体感冒药销售金额的集中度来看,排名前5位的感冒药的

销售金额份额占35%,而排名前10位产品的份额超过45%,在1500多个品牌感冒药

激烈竞争的市场环境下,可谓集中度相当高(见图1)。

从8个被调查城市感冒药销售数量的集中度来看,知名感冒药的价格偏高。

排名前5位产品35%的零售金额仅对应15%的零售数量,即使是排名前10位产品超

过45%的销售金额,也只对应略高于25%的零售数量(见图2),表明这些感冒药的价格较高。

从我国三大主要城市的具体情况来看:

■ 在北京,销售金额排名前5位的产品中,“同仁堂感冒清热颗粒”和“同

仁堂板蓝根颗粒”双双上榜;而由北京企业生产的“双吉感冒通片”也稳居销售

量排名的头把交椅。

■ 上海销售金额排名前3位的感冒药是合资企业所产药品的天下,“日夜百

服宁”和“泰诺感冒片”表现非凡;而处在销售量冠军位置的是“福牌克感敏片”

■ 在广州,销售金额排名第一位的是“香雪抗病毒口服液”;而销售量排名

前5位的产品均为本地中成药产品

◆北京:本地企业风光无限

在北京,本地企业风光无限。“同仁堂”既是北京的知名企业,同时也是全

国著名的中药品牌,感冒药销售金额排名前5位的产品中,“同仁堂感冒清热颗

粒”和“同仁堂板蓝根颗粒”双双上榜;而由本地企业北京双吉制药有限公司生

产的“双吉感冒通片”也稳居销售量排名的头把交椅(见表2)。

表2:2005年北京感冒药销售排名

──────────────────────

金额排名 数量排名

──────────────────────

同仁堂感冒清热颗粒 双吉感冒通片

日夜百服宁 同仁堂感冒清热颗粒

白加黑 白加黑

新康泰克 嘉应重感灵片

同仁堂板蓝根颗粒 日夜百服宁

──────────────────────

数据来源:IMS-URC2005年北京感冒药零售监测数据

◆上海:合资产品占鳌头

上海销售金额排名前3位的感冒药是合资企业所产药品的天下,本地的合资

企业产品“日夜百服宁”和“泰诺感冒片”表现非凡;而处在销售量冠军位置的

“福牌克感敏片”,也是由上海九福药业公司(原上海黄河制药厂)生产的(见

表3)

。表3:2005年上海感冒药销售排名

──────────────────────

金额排名 数量排名 ──────────────────────

日夜百服宁 福牌克感敏片

泰诺感冒片 日夜百服宁

新康泰克 泰诺感冒片

海王银得菲 新康泰克

福牌克感敏片 雷氏银翘片

──────────────────────

数据来源:IMS-URC2005年上海感冒药零售监测数据

◆广州:中成药产品受青睐

中成药在广州处于疾病治疗用药的主导地位,感冒药销售金额排名第一位的

“香雪抗病毒口服液”系由广州本地企业香雪制药股份有限公司(原罗岗制药厂

)生产的中成药,另外著名的合资产品“日夜百服宁”和“新康泰克”也有优秀

的表现;中成药的价格相对较低,结合广州地区人们对中药的认可和热衷,导致

感冒药销售量排名前5位的产品均为本土中成药产品,而白云山制药(“明兴”

是其下属品牌)和香雪制药在广州声誉卓著,其产品在当地被广为接受和受到好

评(见表4)。

表4:2005年广州感冒药销售排名

──────────────────────

金额排名 数量排名

──────────────────────

香雪抗病毒口服液 明兴感冒通片

日夜百服宁 白云山板蓝根颗粒

新康泰克 白云山复方感冒灵片

明兴清开灵口服液 香雪抗病毒口服液

泰诺感冒片 香雪板蓝根颗粒

──────────────────────

数据来源:IMS-URC2005年广州感冒药零售监测数据

图1:2005年8个被调查城市感冒药零售金额集中度情况

图2:2005年8个被调查城市感冒药零售数量集中度情况

6.市场的变化及发展趋势

由与感冒药巨大地市场潜力和快速的张趋势,更多的后来者加入争夺,如江西仁和强势推出的可立克,哈药集团的双黄连口服液和柴黄口服液,海外制药的感叹号,四川百利的柴黄颗粒等,因此在市场规模放大的同时竞争也在加剧,品牌的作用将凸现。