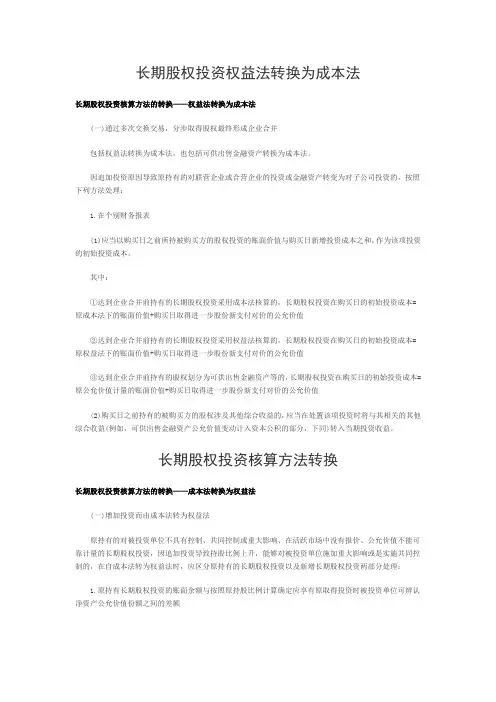

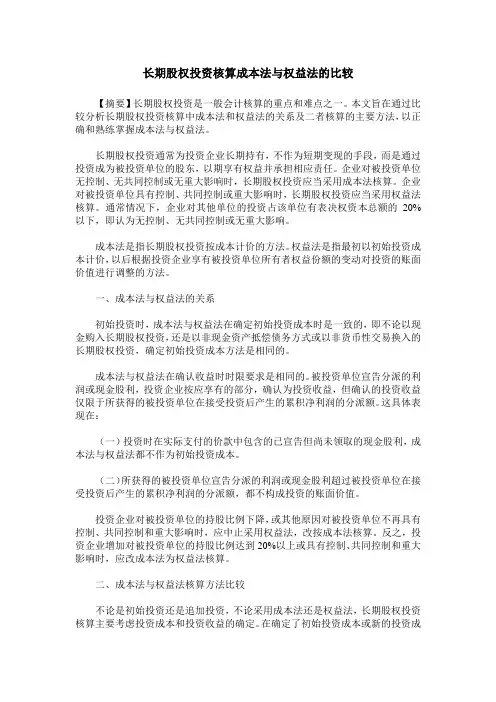

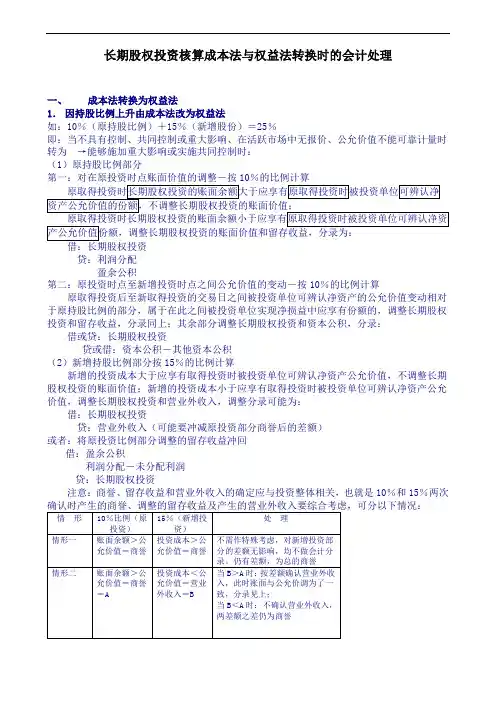

成本法与权益法的核算方法

- 格式:docx

- 大小:37.59 KB

- 文档页数:4

成本法与权益法的核算方法

成本法和权益法是会计领域中常用的两种核算方法,用于估值投资公司对于所持有企业的股权的计量和报告。这两种方法在会计准则中都有明确的规定,但它们的应用背景、核算基础和计算方式略有不同。下文将围绕成本法和权益法展开讨论,以便更好地理解这两种核算方法的优缺点及适用场景。

一、成本法核算方法

成本法是指投资公司按照实际支付的成本购买股权,并以购买成本为基础进行核算的方法。在成本法下,投资公司将股权持有期间的损益计入投资收益或投资损失,但不对被投资公司的净资产进行重估。

1. 核算原则及计算方式

按照成本法核算的过程可以分为以下几个步骤:

(1) 股权的购买成本确定:投资公司通过购买企业的股权形成投资,购买的成本包括购买价款、手续费、税费等。

(2) 投资收益计算:投资公司持有股权期间,按照投资股权的比例获得对应份额的被投资公司的净利润,这部分收益计入投资收益。

(3) 投资损失计算:如果被投资公司的净利润亏损,投资公司将按照投资股权的比例承担相应的亏损,这部分损失计入投资损失。

2. 优缺点及适用场景

成本法的优点在于简单、易于理解和计算,符合公允性原则,即以实际购买成本为基础进行核算,避免了过度依赖主体判断的问题。它适用于持有期较短、股权市场波动较大或被投资公司没有上市交易的情况。

然而,成本法也存在一些缺点。它无法反映被投资公司在持有期间内的价值变动,不利于投资公司和利益相关者对企业价值的准确评估。对于股权市场价值波动较大的情况,成本法的核算结果可能产生一定程度的偏差。

二、权益法核算方法

权益法是指投资公司根据在被投资公司持有的股权所享有的权益及对被投资公司的实际控制程度,对被投资公司进行全面核算的方法。在权益法下,投资公司会对被投资公司的净资产估值进行调整,以体现其在被投资公司中的实际影响力。

1. 核算原则及计算方式

按照权益法核算的过程可以分为以下几个步骤:

(1) 股权的购买成本确定:与成本法相同,投资公司通过购买企业的股权形成投资,购买的成本包括购买价款、手续费、税费等。

(2) 投资公司对被投资公司的净资产进行重估:投资公司根据实际控制比例对被投资公司的净资产进行调整,以反映投资公司在被投资公司中的实际权益及对被投资公司的实际控制程度。

(3) 投资收益计算:投资公司持有股权期间,按照所持股权对被投资公司的净利润的比例计算投资收益。

(4) 投资损失计算:如果被投资公司的净利润亏损,投资公司将按照所持股权对亏损进行分摊,计入投资损失。

2. 优缺点及适用场景

权益法的优点在于能够更准确地反映投资公司对被投资公司的实际影响力,提供了更全面和深入的财务信息。它适用于投资公司对被投资公司具有一定程度实际控制力,并且能够对被投资公司进行重要影响的情况。

然而,权益法也存在一些缺点。权益法的核算涉及到一些估计和判断,存在一定主观性。权益法要求投资公司持续关注被投资公司的经营及财务情况,对信息获取的要求较高。

三、总结

成本法和权益法是两种常用的核算方法,用于投资公司对所持有企业的股权进行估值和报告。成本法简单易行,适用于持有期短、股权市场波动大或被投资公司未上市的情况;权益法则能更准确地反映投资公司对被投资公司的实际影响力,适用于投资公司对被投资公司具有一定程度的控制力。在实际应用中,投资公司应根据具体情况选择合适的核算方法,并结合其他信息进行综合分析和判断。

我的观点和理解是,成本法和权益法作为常用的核算方法,各自具有适用性和局限性。在进行核算时,需综合考虑投资公司与被投资公司的关系、投资目的及市场环境等因素,以选择最适合的方法。在使用这两种方法进行核算时,投资公司还应根据实际需要和准则要求,结合其他财务信息,进行全面的财务分析和判断,以提供有价值的决策支持。