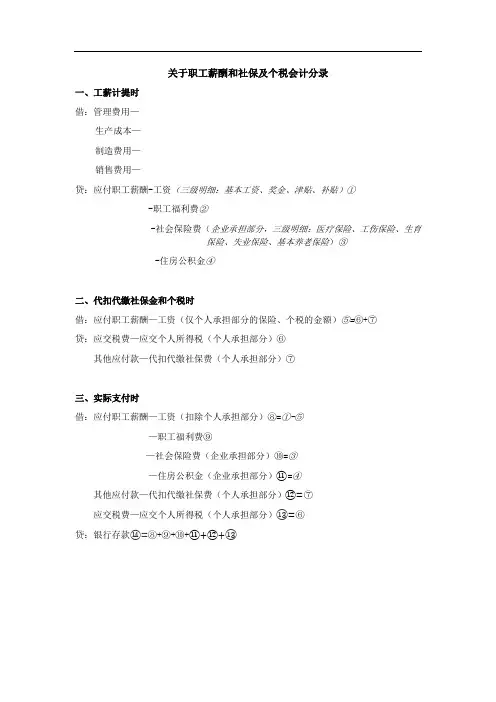

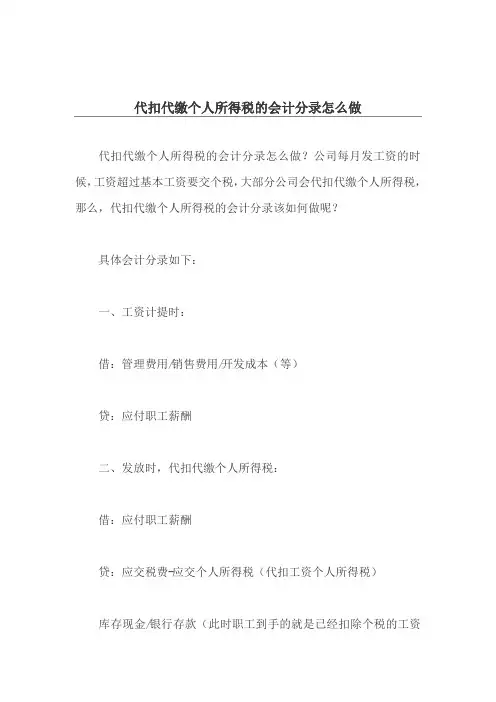

缴纳个人所得税会计分录

- 格式:docx

- 大小:23.66 KB

- 文档页数:1

缴纳个人所得税会计分录

当企业发放员工工资时,应按照国家规定扣除个人所得税。此时的会计分录通常如下:

借:应付职工薪酬——工资

贷:应交税费——应交个人所得税

这一分录反映了企业从员工工资中扣除了相应的个人所得税金额,并将其计入了应缴税费科目下。

随后,企业在规定的纳税申报期内,需将代扣的个人所得税款项缴纳至税务机关。完成税款缴纳后,企业需要做出以下会计分录来反映这一支付行为:

借:应交税费——应交个人所得税

贷:银行存款

通过这一分录,企业的会计记录显示了个人所得税款项已从企业的银行账户中划转至国家税务部门,完成了税款的缴纳过程。

值得注意的是,企业在进行个人所得税的会计处理时,还需关注以下几点:

1. 税率的应用:个人所得税的税率是分级累进的,不同的收入水平对应不同的税率。企业在计算个税时,必须依据最新的税法规定和税率表来执行。

2. 税前扣除项目:在计算应纳税所得额时,应注意各项可以在税前扣除的项目,如社会保险费、住房公积金等,这些项目的扣除会影响最终的应纳税额。

3. 申报期限:企业应严格遵守税务部门规定的申报期限,及时完成个人所得税的申报和缴纳工作,避免因逾期而产生的滞纳金或其他法律后果。

4. 会计凭证的保存:企业在处理与个人所得税相关的会计分录时,应妥善保存相关的会计凭证和资料,以备日后税务稽查或审计时使用。