营运能力的财务分析

- 格式:docx

- 大小:37.05 KB

- 文档页数:3

营运能力的财务分析

一、引言

营运能力是企业运营中最为关键的一环,它直接关系到企业的生产经营是否高效、健康发展。本文将通过财务分析的方式,探讨企业的营运能力,并在此基础上提供相应的分析建议。

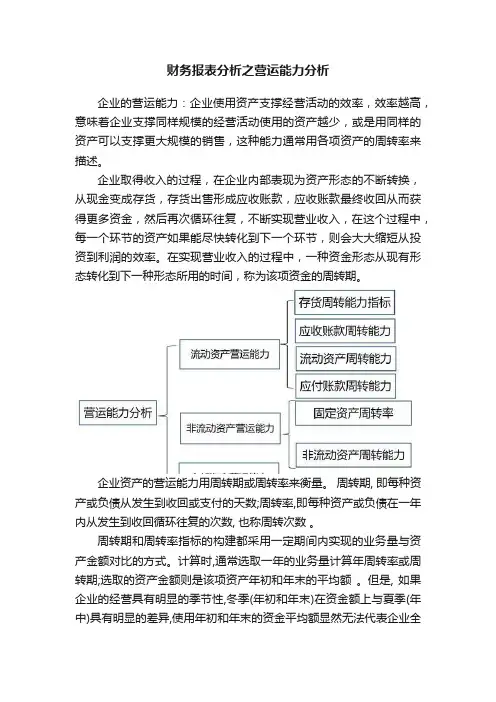

二、流动比率

流动比率是衡量企业偿债能力和流动性的重要指标之一。其计算公式为:流动比率=流动资产/流动负债。该比率越高,则表明企业具备更强的偿债能力和流动性。

三、速动比率

速动比率是在流动比率的基础上,剔除了存货后的指标,更加准确地反映企业流动性的指标。其计算公式为:速动比率=(流动资产-存货)/流动负债。通常情况下,速动比率应当大于1。

四、应收账款周转率

应收账款周转率是反映企业信贷政策质量和资金周转情况的指标。其计算公式为:应收账款周转率=销售收入/平均应收账款。该指标越高,则表明企业回收应收账款的能力越强。

五、存货周转率 存货周转率是反映企业存货运营情况的重要指标。其计算公式为:存货周转率=销售成本/平均存货。该指标越高,则表明企业存货的周转速度越快。

六、固定资产周转率

固定资产周转率是衡量企业固定资产利用效率的指标。其计算公式为:固定资产周转率=销售收入/平均固定资产。该指标越高,则代表企业的固定资产利用效率越高。

七、总资产周转率

总资产周转率是反映企业整体资产利用效率的指标。其计算公式为:总资产周转率=销售收入/平均总资产。该指标越高,则代表企业的资产利用效率越高。

八、盈利能力与营运能力的关系

盈利能力与营运能力密切相关,两者相辅相成。企业在提高营运能力的同时,也应注重提高盈利能力,以实现可持续的发展。

九、结论与建议

通过对企业财务指标的分析,我们可以评估企业的营运能力。当流动比率、速动比率、应收账款周转率、存货周转率、固定资产周转率以及总资产周转率均处于较好的水平时,说明企业的营运能力较强。然而,若其中某一指标不达标,企业应当对其进行有效的改进和调整。 即便企业的财务指标良好,也需继续提高盈利能力,通过市场拓展、产品创新、成本控制等措施,提高企业的核心竞争力和盈利能力。

综上所述,通过对企业的财务分析,我们可以准确评估企业的营运能力。企业在提高营运能力的同时,也需注重提高盈利能力,以保持持续的健康发展。希望本文所提供的财务分析能够为企业的决策提供一定的参考和指导。