江苏省税收收入与经济增长的实证研究

- 格式:pdf

- 大小:168.11 KB

- 文档页数:2

l

÷

b

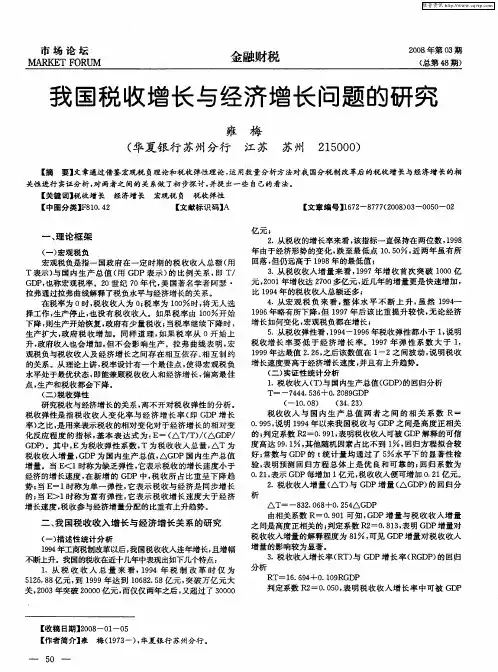

增 长速度 。这可以部分解 释近年来江苏 省税收收入的高速增 长 ,

税 收弹性 连续多年大 于 1的现象。通过对税收与 G P之 问长期 D 弹性关系 的定 量分析 , 揭示 出就长期而言 , 税收 收入 的增 长根本 上还是依赖于经济 的持续稳定增长 , 即税收最终来源于经济 , 经济 的增长最终决定 了税 收能否长期保持增长态势 。 ( ) 响税 收弹性 的因素。按照经济学理论 , 三 影 税收增长 比例

之 间 的 相关 性 关 系 。

一

20 0 7的国税总收入 (n 1 和全省 G P 1G 建立计量 模型 l Ta D (n ) n=+

1 - nT- 一6. 9 . 351 nG 96 +148 8l

lG, ve s 得到 回归 方程 : 上又一个 黄金 期 , 以人均 G P达到 3 0 D 0 0美元 为标志 , 苏经济 b n 通 过 E iw 软件进行回归, 江

增 长速 度 。 .

二 、 苏省 税 收 收 入 与 经 济增 长 的 实 证 分 析 江

( ) 文选 取江苏省 19 — 0 7年 国税 总收入与全省 GD 一 本 9720 P

数 据作为研究样本 。数据来源 于《 江苏统计年 鉴一06 07 20 ̄20 年

拿省 国民经济主要经济指标》 和江 苏国家税 务局 网站 。由图一可

维普资讯

《 现代经济》 2 0 0 8年 第7卷 第 3期( 总第 8 ) 4期

4 5

江苏 省税 收收入与经济增长 的实证 研究

赵 倩 倩

( 南财经 大 学 , 苏无锡 西 江

摘

24 0 ) 1 0 0

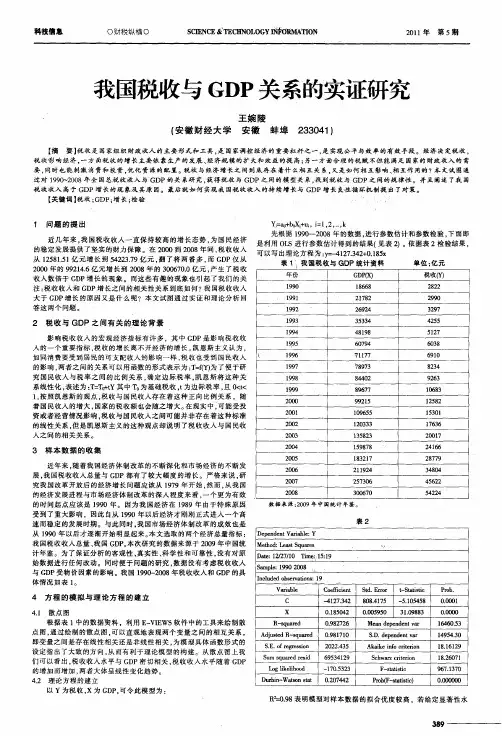

要 : 收 弹 性 是反 映税 收 收入 对 经 济 变化 敏 感 程 度 的 指 标 。 文 运 用 实证 分析 的 方 法 , 税 本 以江 苏省 1 9 ~ 0 7年 的数 据 为样 本 , 9 7 20

知 , 苏省 税 收 弹 性 大 多 数年 份 中税 收 弹性 都 是 大 于 1 19 一 江 ,9 9年

2 0 年江苏省税收弹性均超过 了 2 到 了 2 0 年有所下 降 , 01 , 05 随后 两年保 持了上升趋 势 , 税收弹性仍 然大 于 1 说 明江苏省 的税 收 , 收入是具有 弹性 的,兑 l 收收入 的增 长速度基 本上都是快于经济的 f

( T 税 收弹性 , E-

I

一 收收入增长率 , 税

b

一 经济增 长率 ) 。因

为一国税收收入通常是随着经 济的增 长而增 长 , 以税收弹性一 所 般 为正值 ; 如果税收弹性 系数为负值 , 则表 明经济增 长了 , 收收 税 入 却减少 了。显然 , 税收弹性 系数等 于或大 于 1意 味着宏观 税 , 负, 即税收收入 与 G P之 比保持 了原有 的水平或有所上升。税收 D

回归 方 程 :

E =199 38 . 83 +0.551 0T 0.091 G 0 2 1 71

弹性 系数小 于 1 则意味着宏 观税负水平是下 降的。在一 国的财 ,

政 收入 中, 收收入 占其绝对 比重 的情况下 , 了保 证财政收入 税 为 的稳步增长 , 满足政府 的支 出需要 , 收弹性 系数通 常应保持 在 税 大于 1 或等于 1 的水平上 。

应 与经济增 长比例同步 , 即税收弹性 系数 为 1 的时候 , 比较完 是

美和协调 的增长形势 。但在实际 中往往达不 到这个 完美数 字 , 这 和很 多 因素有关 , 比如 经济结构对税收增 长的影响 , 包括 由于产 业结构 、 所有制结构 、 国民收入结构和分 配结构 的调整及变 化 , 导 致税源结构 和税 收收入质量 的改变 。 另外也有正在进行 的税制改 革及统计 口径等原 因。 在此 , 试用 1 9 — 0 7的数据分析影响江苏省税收弹性波动 8 20 9 的 因素 。 对税 收弹性构建计量模 型 E = + T c 表示税 收收入 a6 +G( 增长率 , 表示经 济增长率 ) 仍然通过 E iw 软件进行 回归 , 。 v s e 得到

拄r ̄0 0 8) (8 3 7) - 3 9 8 1 . 9 2 0

R2 973 9 F=32 4 6 =0. 08 5.31

R = .7 0 9说明样本 回归方程 的解 释能力为 9 .0 9 模 20 3 8 9 738 %, 型的拟合优 度很 高。 t1 .37 >o ()2 6 , 而 = 80 92 t 9 . 2 表明 回归方程在 m = 2 5 %的显著 性水平下 t 检验通过 。 由此模 型可知 , 全省 G P的增 长 D 对 税收收入增加有显著地影响。 回归系数 b 1 8 5 8说 明全省 税 =. 31, 4 收弹性平均 为 1 8 5 8 1 . 3 1 > ,全省税收收入增 长速度略快 于 G P 4 D

、

税 收 弹 性 与 经 济增 长 的关 系

经济对税收 的决定作用具 体表 现为 , 经济 发展的总水平与构 成决定税收收入的总量和结构 , 以通过税收弹性系数反映出来 。 可 税收j 胜是指税收对经跻 挚 增长的反应程度,税收弹性系数则是指税收 收入增 长率与经济增 长率之比 ,用公式表达 为 : E=

对江 苏省税收收入 与经济增长相关性进行 了分析。最后根 据相 关分析得 出结论并提 出保持税收与经济增长健康发展 的建议。 关键 词 : 收 弹 性 ;来自收 收入 ; 济增 长 税 税 经

“ 十五” 是新世纪第一个五年计划期 , 苏省发展创造 了历史 江 社会发展进入 了新 的发展阶段 。 十五” “ 也是江苏 国税收入增长最 快 、 幅最高 、 收最多 , 增 增 为经济社会发展 做 出更大 贡献的时期 。 本 文试图通 过实 证和卿论 分析揭示 江苏省税 收收入 和 G P增长 D

÷

b

增 长速度 。这可以部分解 释近年来江苏 省税收收入的高速增 长 ,

税 收弹性 连续多年大 于 1的现象。通过对税收与 G P之 问长期 D 弹性关系 的定 量分析 , 揭示 出就长期而言 , 税收 收入 的增 长根本 上还是依赖于经济 的持续稳定增长 , 即税收最终来源于经济 , 经济 的增长最终决定 了税 收能否长期保持增长态势 。 ( ) 响税 收弹性 的因素。按照经济学理论 , 三 影 税收增长 比例

之 间 的 相关 性 关 系 。

一

20 0 7的国税总收入 (n 1 和全省 G P 1G 建立计量 模型 l Ta D (n ) n=+

1 - nT- 一6. 9 . 351 nG 96 +148 8l

lG, ve s 得到 回归 方程 : 上又一个 黄金 期 , 以人均 G P达到 3 0 D 0 0美元 为标志 , 苏经济 b n 通 过 E iw 软件进行回归, 江

增 长速 度 。 .

二 、 苏省 税 收 收 入 与 经 济增 长 的 实 证 分 析 江

( ) 文选 取江苏省 19 — 0 7年 国税 总收入与全省 GD 一 本 9720 P

数 据作为研究样本 。数据来源 于《 江苏统计年 鉴一06 07 20 ̄20 年

拿省 国民经济主要经济指标》 和江 苏国家税 务局 网站 。由图一可

维普资讯

《 现代经济》 2 0 0 8年 第7卷 第 3期( 总第 8 ) 4期

4 5

江苏 省税 收收入与经济增长 的实证 研究

赵 倩 倩

( 南财经 大 学 , 苏无锡 西 江

摘

24 0 ) 1 0 0

要 : 收 弹 性 是反 映税 收 收入 对 经 济 变化 敏 感 程 度 的 指 标 。 文 运 用 实证 分析 的 方 法 , 税 本 以江 苏省 1 9 ~ 0 7年 的数 据 为样 本 , 9 7 20

知 , 苏省 税 收 弹 性 大 多 数年 份 中税 收 弹性 都 是 大 于 1 19 一 江 ,9 9年

2 0 年江苏省税收弹性均超过 了 2 到 了 2 0 年有所下 降 , 01 , 05 随后 两年保 持了上升趋 势 , 税收弹性仍 然大 于 1 说 明江苏省 的税 收 , 收入是具有 弹性 的,兑 l 收收入 的增 长速度基 本上都是快于经济的 f

( T 税 收弹性 , E-

I

一 收收入增长率 , 税

b

一 经济增 长率 ) 。因

为一国税收收入通常是随着经 济的增 长而增 长 , 以税收弹性一 所 般 为正值 ; 如果税收弹性 系数为负值 , 则表 明经济增 长了 , 收收 税 入 却减少 了。显然 , 税收弹性 系数等 于或大 于 1意 味着宏观 税 , 负, 即税收收入 与 G P之 比保持 了原有 的水平或有所上升。税收 D

回归 方 程 :

E =199 38 . 83 +0.551 0T 0.091 G 0 2 1 71

弹性 系数小 于 1 则意味着宏 观税负水平是下 降的。在一 国的财 ,

政 收入 中, 收收入 占其绝对 比重 的情况下 , 了保 证财政收入 税 为 的稳步增长 , 满足政府 的支 出需要 , 收弹性 系数通 常应保持 在 税 大于 1 或等于 1 的水平上 。

应 与经济增 长比例同步 , 即税收弹性 系数 为 1 的时候 , 比较完 是

美和协调 的增长形势 。但在实际 中往往达不 到这个 完美数 字 , 这 和很 多 因素有关 , 比如 经济结构对税收增 长的影响 , 包括 由于产 业结构 、 所有制结构 、 国民收入结构和分 配结构 的调整及变 化 , 导 致税源结构 和税 收收入质量 的改变 。 另外也有正在进行 的税制改 革及统计 口径等原 因。 在此 , 试用 1 9 — 0 7的数据分析影响江苏省税收弹性波动 8 20 9 的 因素 。 对税 收弹性构建计量模 型 E = + T c 表示税 收收入 a6 +G( 增长率 , 表示经 济增长率 ) 仍然通过 E iw 软件进行 回归 , 。 v s e 得到

拄r ̄0 0 8) (8 3 7) - 3 9 8 1 . 9 2 0

R2 973 9 F=32 4 6 =0. 08 5.31

R = .7 0 9说明样本 回归方程 的解 释能力为 9 .0 9 模 20 3 8 9 738 %, 型的拟合优 度很 高。 t1 .37 >o ()2 6 , 而 = 80 92 t 9 . 2 表明 回归方程在 m = 2 5 %的显著 性水平下 t 检验通过 。 由此模 型可知 , 全省 G P的增 长 D 对 税收收入增加有显著地影响。 回归系数 b 1 8 5 8说 明全省 税 =. 31, 4 收弹性平均 为 1 8 5 8 1 . 3 1 > ,全省税收收入增 长速度略快 于 G P 4 D

、

税 收 弹 性 与 经 济增 长 的关 系

经济对税收 的决定作用具 体表 现为 , 经济 发展的总水平与构 成决定税收收入的总量和结构 , 以通过税收弹性系数反映出来 。 可 税收j 胜是指税收对经跻 挚 增长的反应程度,税收弹性系数则是指税收 收入增 长率与经济增 长率之比 ,用公式表达 为 : E=

对江 苏省税收收入 与经济增长相关性进行 了分析。最后根 据相 关分析得 出结论并提 出保持税收与经济增长健康发展 的建议。 关键 词 : 收 弹 性 ;来自收 收入 ; 济增 长 税 税 经

“ 十五” 是新世纪第一个五年计划期 , 苏省发展创造 了历史 江 社会发展进入 了新 的发展阶段 。 十五” “ 也是江苏 国税收入增长最 快 、 幅最高 、 收最多 , 增 增 为经济社会发展 做 出更大 贡献的时期 。 本 文试图通 过实 证和卿论 分析揭示 江苏省税 收收入 和 G P增长 D