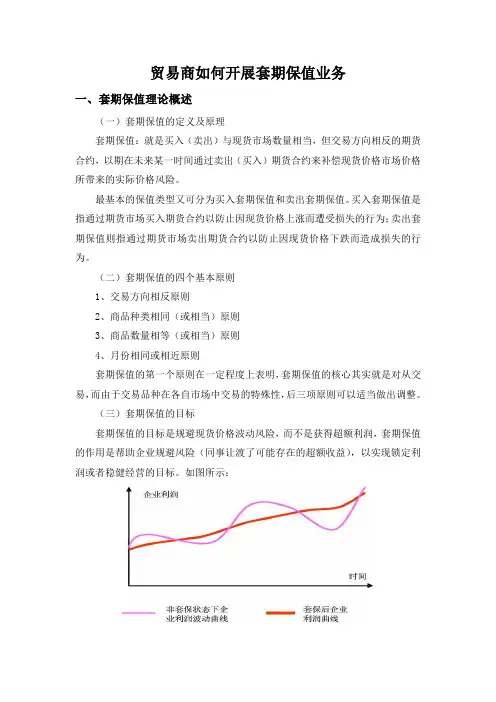

钢材贸易商套保方案

- 格式:doc

- 大小:27.00 KB

- 文档页数:2

钢材现货企业套保案例介绍

某一钢材贸易商,在10 月13日时,有一批螺纹钢 HRB335 共计 10000 吨。

由

于该贸易商担心市场价格下跌,因此,贸易商于10月13日对 10000 吨库存进行保值。

因此,10 月13 日在 RB1201 合约以4350元/吨的价格建立1000 手空单,当天现货市场的价格为4460元/吨。

此处,我们不考虑该贸易商的进货成本,以10月13日的现货和期货价格来计算该贸易商在本次套期保值中的效果。

(1)该贸易商进行卖出套保的步骤

在10月14日时,该贸易商在现货市场上以市场价格4420的价格卖出 2000吨现货,因此相应地在当天,贸易商在期货市场上以4290元/吨的价格平了 200手空单。

现货市场亏损40元/吨,期货市场盈利60元/吨,期现合计共盈利4万元。

在 10月17日时,该贸易商在现货市场上以市场价格4360的价格卖出 3000吨现货,因此相应地在当天,贸易商在期货市场上以4175元/吨的价格平了300手空单。

现货市场亏损100元/吨,期货市场盈利175元/吨,期现合计共盈利22.5万元。

在10月19日时,该贸易商在现货市场上以市场价格4290的价格卖出 3000吨现货,因此相应地在当天,贸易商在期货市场上以4019元/吨的价格平了300手空单。

现货市场亏损170元/吨,期货市场盈利331元/吨,期现合计共盈利48.3万元。

在10月20日时,该贸易商在现货市场上以市场价格 4250 的价格卖出 2000吨现货,因此相应地在当天,贸易商在期货市场上以3840元/吨的价格平了200手空单。

现货市场亏损210元/吨,期货市场盈利510元/吨,期现合计共盈利 60 万元。

时间现货市场价格期货市场价格操作基差收益

10月13日4460 4350 建立1000手

空单

10月14日4420 4290 现货卖出2000

吨,期货平仓

200手现货-40元/吨

期货+60元/吨共+20*2000=4万

10月17日4360 4175 现货卖出3000

吨,期货平200

手现货-100元/吨

期货+175元/吨共+75*3000=22.5万

10月19日4290 4019 现货卖出3000

吨,期货平300

手现货-170元/吨期货+331元/吨共+161*3000=48.3万

10月20日4250 3840 现货卖出2000

吨,期货平200

手现货-210元/吨期货+510元/吨共+300*2000=60万

该贸易商卖出套保效果

若该贸易商未采取措施进行保值,则其在现货市场的亏损达到210万元。

若该贸易商通过期货市场进行卖出套期保值,则通过期货与现货市场的盈亏平衡,

该贸易商不但规避了螺纹钢价格下跌带来了的损失,而且还盈利共计134.8万元。

从而可降低该贸易商在现货市场价格剧烈波动带来的风险,从而使贸易商实现稳定盈利。