第二章金融工具

- 格式:pptx

- 大小:803.17 KB

- 文档页数:55

企业会计准则指南金融工具引言部分

1. 金融工具准则的重要性和背景介绍

2. 准则的适用范围和主要内容概述

第一章金融工具的定义和分类

1. 金融资产和金融负债的定义

2. 金融工具的分类原则

3. 权益工具和衍生工具的界定

第二章金融工具的确认和计量

1. 金融资产和金融负债的初始确认

2. 金融资产的后续计量

3. 金融负债的后续计量

4. 金融工具的终止确认

第三章金融资产减值

1. 预期信用损失模型介绍

2. 金融资产减值的确认和计量

3. 简化方法和一般方法的应用指引

第四章套期会计

1. 套期会计的目的和适用条件

2. 公允价值套期会计

3. 现金流量套期会计

4. 境外经营净投资套期会计

第五章金融工具的列报和披露

1. 金融资产和金融负债的列报要求

2. 权益工具和衍生工具的列报要求

3. 风险管理目标和政策的披露要求

总结部分

1. 金融工具准则实施中的重点和难点

2. 准则实施对企业的影响和应对措施

以上是对企业会计准则中金融工具部分的一个概括性介绍,具体内容和指引还需根据实际情况进一步阐述和解释。

内蒙古伊泰煤炭股份有限公司金融工具管理办法第一章总则第一条为了规范内蒙古伊泰煤炭股份有限公司(以下简称“公司”)金融工具的确认和计量,保证财务信息的真实性,加强对金融工具业务的内部控制,提高金融工具业务风险管理水平,维护股东及相关方合法权益,根据《企业会计准则》等相关规定,结合公司实际情况,特制定本管理办法。

第二条金融工具是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

金融工具包括金融资产、金融负债和权益工具。

第二章金融工具的分类第三条金融资产应当在初始确认时划分为下列四类:(一)以公允价值计量且其变动计入当期损益的金融资产或金融负债,包括交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产(二)持有至到期投资;(三)贷款和应收款项;(四)可供出售金融资产.第四条金融负债应当在初始确认时划分为下列两类:(一)以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债和指定为以公允价值计量且其变动计入当期损益的金融负债;(二)其他金融负债。

第三章金融资产和金融负债的计量第五条初始确认金融资产或金融负债,按照公允价值计量。

对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额,构成实际利息组成部分。

第六条金融工具初始确认的时公允价值通常指交易价格(即所收到或支付对价的公允价值),但是,如果收到或支付的对价的一部分并非针对该金融工具,该金融工具的公允价值应根据估值技术进行估计。

第七条交易费用,是指可直接归属于购买、发行或处置金融工具新增的外部费用。

新增的外部费用,是指企业不购买、发行或处置金融工具就不会发生的费用,包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本及其他与交易不直接相关的费用。

1 企业会计准则第22号——金融工具确认和计量

第一章总则

第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。

第二条金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

第三条衍生工具,是指本准则涉及的、具有下列特征的金融工具或其他合同:

(一)其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动,变量为非金融变量的,该变量与合同的任一方不存在特定关系;

1 (二)不要求初始净投资,或与对市场情况变化有类似反应的其他类型合同相比,要求很少的初始净投资;

(三)在未来某一日期结算。

衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具。

第四条下列各项适用其他相关会计准则:

(一)由《企业会计准则第2号——长期股权投资》规范的长期股权投资,适用《企业会计准则第2号——长期股权投资》。

(二)非货币性资产交换,适用《企业会计准则第7号——非货币性资产交换》。

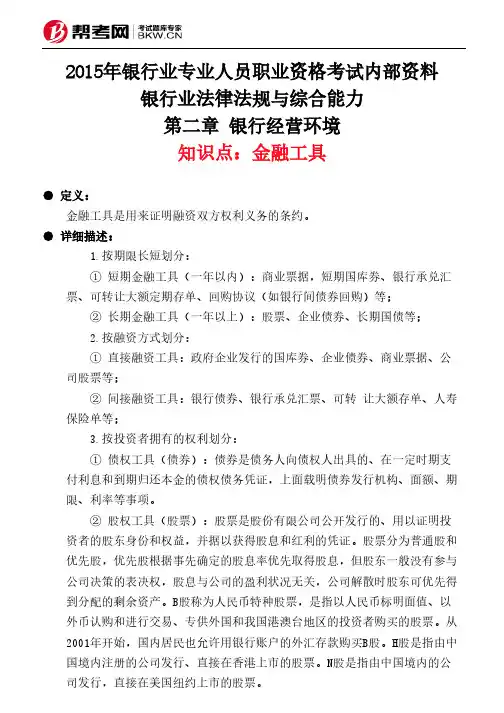

2015年银行业专业人员职业资格考试内部资料银行业法律法规与综合能力第二章 银行经营环境知识点:金融工具● 定义:金融工具是用来证明融资双方权利义务的条约。

● 详细描述:1.按期限长短划分:① 短期金融工具(一年以内):商业票据,短期国库券、银行承兑汇票、可转让大额定期存单、回购协议(如银行间债券回购)等;② 长期金融工具(一年以上):股票、企业债券、长期国债等;2.按融资方式划分:① 直接融资工具:政府企业发行的国库券、企业债券、商业票据、公司股票等;② 间接融资工具:银行债券、银行承兑汇票、可转 让大额存单、人寿保险单等;3.按投资者拥有的权利划分:① 债权工具(债券):债券是债务人向债权人出具的、在一定时期支付利息和到期归还本金的债权债务凭证,上面载明债券发行机构、面额、期限、利率等事项。

② 股权工具(股票):股票是股份有限公司公开发行的、用以证明投资者的股东身份和权益,并据以获得股息和红利的凭证。

股票分为普通股和优先股,优先股根据事先确定的股息率优先取得股息,但股东一般没有参与公司决策的表决权,股息与公司的盈利状况无关,公司解散时股东可优先得到分配的剩余资产。

B股称为人民币特种股票,是指以人民币标明面值、以外币认购和进行交易、专供外国和我国港澳台地区的投资者购买的股票。

从2001年开始,国内居民也允许用银行账户的外汇存款购买B股。

H股是指由中国境内注册的公司发行、直接在香港上市的股票。

N股是指由中国境内的公司发行,直接在美国纽约上市的股票。

③ 混合工具(可转换公司债权和证券投资基金):可转换公司债券(简称“可转换债券”或“可转债”)是一种可以在特定时间、按特定条件转换为普通股股票的特殊企业债券;证券投资基金是指通过发行基金凭证,将众多投资者分散的资金集中起来,由专业的投资机构分散投资于股票、债券或其他金融资产,并将投资收益分配给基金持有者的投资制度。

4.按金融工具的职能划分:① 第一类是用于投资和筹资的工具,如股票、债券等;② 第二类是用于支付、便于商品流通的金融工具,主要指各种票据;③ 第三类是用于保值、投机等目的的工具,如期权、期货等衍生金融工具。

第一章总则第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。

第二条金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。

第三条金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:(一)从其他方收取现金或其他金融资产的合同权利。

(二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。

第四条金融负债,是指企业符合下列条件之一的负债:(一)向其他方交付现金或其他金融资产的合同义务。

(二)在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

企业对全部现有同类别非衍生自身权益工具的持有方同比例发行配股权、期权或认股权证,使之有权按比例以固定金额的任何货币换取固定数量的该企业自身权益工具的,该类配股权、期权或认股权证应当分类为权益工具。

其中,企业自身权益工具不包括应当按照《企业会计准则第37号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。

企业会计准则第号——金融工具确认和计量(财会[]号)第一章总则第一条为了规范金融工具的确认和计量,根据《企业会计准则——基本准则》,制定本准则。

第二条金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。

第三条金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:(一)从其他方收取现金或其他金融资产的合同权利。

(二)在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

其中,企业自身权益工具不包括应当按照《企业会计准则第号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。

第四条金融负债,是指企业符合下列条件之一的负债:(一)向其他方交付现金或其他金融资产的合同义务。

(二)在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务。

(三)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。

(四)将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

企业对全部现有同类别非衍生自身权益工具的持有方同比例发行配股权、期权或认股权证,使之有权按比例以固定金额的任何货币换取固定数量的该企业自身权益工具的,该类配股权、期权或认股权证应当分类为权益工具。

其中,企业自身权益工具不包括应当按照《企业会计准则第号——金融工具列报》分类为权益工具的可回售工具或发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具,也不包括本身就要求在未来收取或交付企业自身权益工具的合同。