股权资本成本

- 格式:pdf

- 大小:112.54 KB

- 文档页数:5

该公式用2遍,先可比公司,然后目标公司 1)β 资产×(负债+所有者权益)=β 权益×所有者权益 求出β 资产 2)β 资产×(负债+所有者权益)=β 权益×所有者权益 求出β 权益

【例3-9】可比公司B的β值为1.2,资本结构为付息债务占20%,权益资本占80%。目标公司A的资本结构 为付息债务占40%,权益资本占60%,可比公司和目标公司的所得税税率均为25%。根据以上资料,求目标 公司A的β值。 『正确答案』 可比公司: β 资产×(负债+所有者权益)=β 权益×所有者权益 β 资产×(0.75×0.2+0.8)=1.2×0.8 β 资产=1.01 目标公司的β 权益值为: β 资产×(负债+所有者权益)=β 权益×所有者权益 1.01×(0.75×0.4+0.6)=β 权益×0.6 β 权益=1.52

(3)市场风险溢价

一是面向未来的方法。主要有贴现现金流量法。

二是基于当前的方法。通常是把当前的市场变量(如股息额-股价比)彼此联系起来进行回归分析,以 预测市场风险溢价。

三是基于历史的方法。是运用历史收益来估计未来收益,运用投资者在一些持有期已经实现的平均收益 溢价来计算。 在实务中,基于历史的收益变现法运用 较为普遍。应注意以下两个问题: 第一,时间跨度的选择。应选择 较长的时间跨度。 第二,权益市场平均收益率是选择算术平均数还是几何平均数。

第12讲 股权资本成本

第三节 折现率的确定

折现率与收益口径的匹配关系如表3-8: 表3-8 折现率与收益口径的匹配关系

收益口径

匹配的折现率

对收益折现得出的价值内涵

权益投资形成的税后收益,如净利润、股权 税后的权益回报率 股东全部权益价值

自由现金流量

全投资形成的税后收益,如息前税后利润、 企业自由现金流量

根据税后权益回报 率和税后债务回报 率计算的加权平均 资本成本

企业整体价值

权益投资形成的税前收益,如利润总额

税前的权益回报率 股东全部权益价值

全投资形成的税前收益,如息税前利润

根据税前权益回报 率和税前债务回报 率计算的加权平均 资本成本

企业整体价值

【历年真题·多选题】下列关于折现率与收益口径关系的说法中,正确的有( )。 A.折现率应当与其对应的收益口径相匹配 B.利润总额对应税后的权益回报率 C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本 D.股权自由现金流量对应税后的权益回报率 E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本 『正确答案』ADE 『答案解析』利润总额是税前的,对应税前的权益回报率,选项B不正确;净利润对应的是税后权益回报 率,选项C不正确。

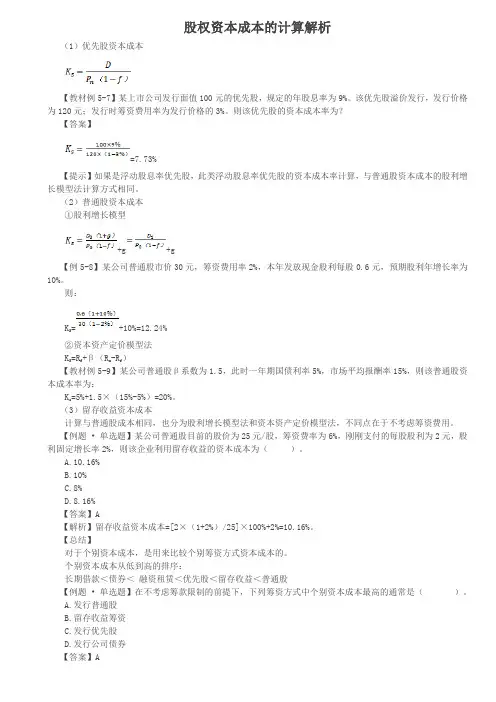

【知识点】股权资本成本 测算股权资本成本的常用方法有:资本资产定价模型、套利定价模型、三因素模型和风险累加法。 (一)资本资产定价模型 1.资本资产定价模型的计算公式

ቤተ መጻሕፍቲ ባይዱ (1)无风险报酬率

一是 没有违约风险或违约风险可以忽略; 二是 没有投资和再投资风险。 实务中,无风险报酬率通常选取与企业收益期 相匹配的中长期国债的市场 到期收益率。

主张使用几何平均数的理由是:几何平均数的计算考虑了复合平均,能更好地预测长期的平均风险溢价 。一般情况下,几何平均法得出的预期风险溢价比算术平均法 要低一些。

【例3-10】某证券市场最近两年的相关数据如表3-9所示。 表3-9 各期的市场收益率

时间(年末)

价格指数

市场收益率

0

2500

1

4000

(4000-2500)/2500=60%

2

3000

算数平均收益率=[60%+(-25%)]/2=17.5%

(3000-4000)/4000=-25%

a 0=2500 a 1=4000 a 2=3000

a 2=a 0×(1+g) 2 3000=2500×(1+g) 2

(4)企业特定风险调整系数 被评估企业的特定风险因素主要包括企业规模、企业所处经营阶段、主要产品所处的发展阶段、企业经 营业务或产品的种类及区域分布、企业历史经营状况、企业内部管理和控制机制、管理人员的经验与资 历、对主要客户及供应商的依赖等。

【例3-9】承【例3-7】,已知目标公司A的β值为1.52,无风险报酬率为3%,市场组合的预期收益率是 10%,企业特定风险调整系数为2%,求其股权资本成本。

(2)β系数(β系数是衡量 系统风险的指标) 影响β系数的因素主要有三个: ①反映股票市场整体价格水平的指数种类的选择。(沪深300、上证180、上证50、红利指数等) ②观察间隔期的选择。 股票收益可能建立在每年、每月、每周甚至每日的基础上,对回报率的预测 越频繁,对协方差的估算以及对β系数的测算就会 越准确。但当某种股票很少交易时,在没有成交或停牌期间的收益率为0,由此引起的偏差会降低该股票 的β系数。使用 每周或每月的收益率就能显著降低这种偏差。

③样本期间长度的选择。 公司风险特征 无重大变化时,可以采用 5年或更长的样本期间长度;如果公司风险特征 发生重大变化,应当使用 变化后的年份作为样本期间长度。 在采用收益法对非上市公司进行评估时,一般是通过在公开交易市场中选择与被评估企业类似的公司作 为可比公司,用可比公司的β系数并经一定的 调整后间接地得出非上市公司的β系数。 β系数的调整: β 权益(不特指)- 包含财务风险的β, 包含财务杠杆的β, 包含负债的β; β 资产- 不包含财务风险的β, 不包含财务杠杆的β, 不包含负债的β。 因为两个公司的资本结构不一定相同, 利用资产=负债+所有者权益 β 资产×(负债+所有者权益)=β 权益×所有者权益+β 负债×负债 又β 负债=0(负债使用账面价值,风险为0,因此其β=0) 得:β 资产×(负债+所有者权益)=β 权益×所有者权益 考虑所得税的影响,负债用 税后负债。

【例3-9】可比公司B的β值为1.2,资本结构为付息债务占20%,权益资本占80%。目标公司A的资本结构 为付息债务占40%,权益资本占60%,可比公司和目标公司的所得税税率均为25%。根据以上资料,求目标 公司A的β值。 『正确答案』 可比公司: β 资产×(负债+所有者权益)=β 权益×所有者权益 β 资产×(0.75×0.2+0.8)=1.2×0.8 β 资产=1.01 目标公司的β 权益值为: β 资产×(负债+所有者权益)=β 权益×所有者权益 1.01×(0.75×0.4+0.6)=β 权益×0.6 β 权益=1.52

(3)市场风险溢价

一是面向未来的方法。主要有贴现现金流量法。

二是基于当前的方法。通常是把当前的市场变量(如股息额-股价比)彼此联系起来进行回归分析,以 预测市场风险溢价。

三是基于历史的方法。是运用历史收益来估计未来收益,运用投资者在一些持有期已经实现的平均收益 溢价来计算。 在实务中,基于历史的收益变现法运用 较为普遍。应注意以下两个问题: 第一,时间跨度的选择。应选择 较长的时间跨度。 第二,权益市场平均收益率是选择算术平均数还是几何平均数。

第12讲 股权资本成本

第三节 折现率的确定

折现率与收益口径的匹配关系如表3-8: 表3-8 折现率与收益口径的匹配关系

收益口径

匹配的折现率

对收益折现得出的价值内涵

权益投资形成的税后收益,如净利润、股权 税后的权益回报率 股东全部权益价值

自由现金流量

全投资形成的税后收益,如息前税后利润、 企业自由现金流量

根据税后权益回报 率和税后债务回报 率计算的加权平均 资本成本

企业整体价值

权益投资形成的税前收益,如利润总额

税前的权益回报率 股东全部权益价值

全投资形成的税前收益,如息税前利润

根据税前权益回报 率和税前债务回报 率计算的加权平均 资本成本

企业整体价值

【历年真题·多选题】下列关于折现率与收益口径关系的说法中,正确的有( )。 A.折现率应当与其对应的收益口径相匹配 B.利润总额对应税后的权益回报率 C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本 D.股权自由现金流量对应税后的权益回报率 E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本 『正确答案』ADE 『答案解析』利润总额是税前的,对应税前的权益回报率,选项B不正确;净利润对应的是税后权益回报 率,选项C不正确。

【知识点】股权资本成本 测算股权资本成本的常用方法有:资本资产定价模型、套利定价模型、三因素模型和风险累加法。 (一)资本资产定价模型 1.资本资产定价模型的计算公式

ቤተ መጻሕፍቲ ባይዱ (1)无风险报酬率

一是 没有违约风险或违约风险可以忽略; 二是 没有投资和再投资风险。 实务中,无风险报酬率通常选取与企业收益期 相匹配的中长期国债的市场 到期收益率。

主张使用几何平均数的理由是:几何平均数的计算考虑了复合平均,能更好地预测长期的平均风险溢价 。一般情况下,几何平均法得出的预期风险溢价比算术平均法 要低一些。

【例3-10】某证券市场最近两年的相关数据如表3-9所示。 表3-9 各期的市场收益率

时间(年末)

价格指数

市场收益率

0

2500

1

4000

(4000-2500)/2500=60%

2

3000

算数平均收益率=[60%+(-25%)]/2=17.5%

(3000-4000)/4000=-25%

a 0=2500 a 1=4000 a 2=3000

a 2=a 0×(1+g) 2 3000=2500×(1+g) 2

(4)企业特定风险调整系数 被评估企业的特定风险因素主要包括企业规模、企业所处经营阶段、主要产品所处的发展阶段、企业经 营业务或产品的种类及区域分布、企业历史经营状况、企业内部管理和控制机制、管理人员的经验与资 历、对主要客户及供应商的依赖等。

【例3-9】承【例3-7】,已知目标公司A的β值为1.52,无风险报酬率为3%,市场组合的预期收益率是 10%,企业特定风险调整系数为2%,求其股权资本成本。

(2)β系数(β系数是衡量 系统风险的指标) 影响β系数的因素主要有三个: ①反映股票市场整体价格水平的指数种类的选择。(沪深300、上证180、上证50、红利指数等) ②观察间隔期的选择。 股票收益可能建立在每年、每月、每周甚至每日的基础上,对回报率的预测 越频繁,对协方差的估算以及对β系数的测算就会 越准确。但当某种股票很少交易时,在没有成交或停牌期间的收益率为0,由此引起的偏差会降低该股票 的β系数。使用 每周或每月的收益率就能显著降低这种偏差。

③样本期间长度的选择。 公司风险特征 无重大变化时,可以采用 5年或更长的样本期间长度;如果公司风险特征 发生重大变化,应当使用 变化后的年份作为样本期间长度。 在采用收益法对非上市公司进行评估时,一般是通过在公开交易市场中选择与被评估企业类似的公司作 为可比公司,用可比公司的β系数并经一定的 调整后间接地得出非上市公司的β系数。 β系数的调整: β 权益(不特指)- 包含财务风险的β, 包含财务杠杆的β, 包含负债的β; β 资产- 不包含财务风险的β, 不包含财务杠杆的β, 不包含负债的β。 因为两个公司的资本结构不一定相同, 利用资产=负债+所有者权益 β 资产×(负债+所有者权益)=β 权益×所有者权益+β 负债×负债 又β 负债=0(负债使用账面价值,风险为0,因此其β=0) 得:β 资产×(负债+所有者权益)=β 权益×所有者权益 考虑所得税的影响,负债用 税后负债。