钼矿资源税

- 格式:ppt

- 大小:2.00 MB

- 文档页数:70

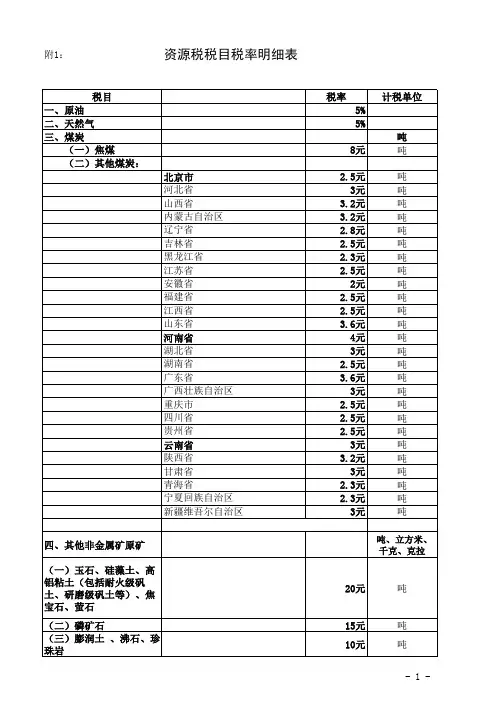

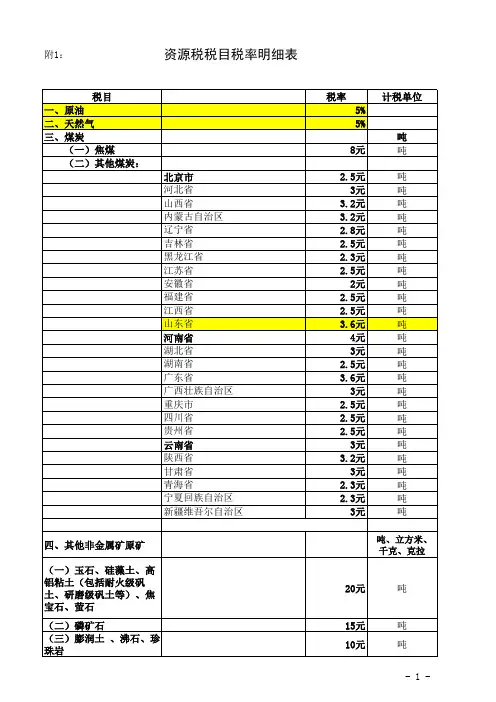

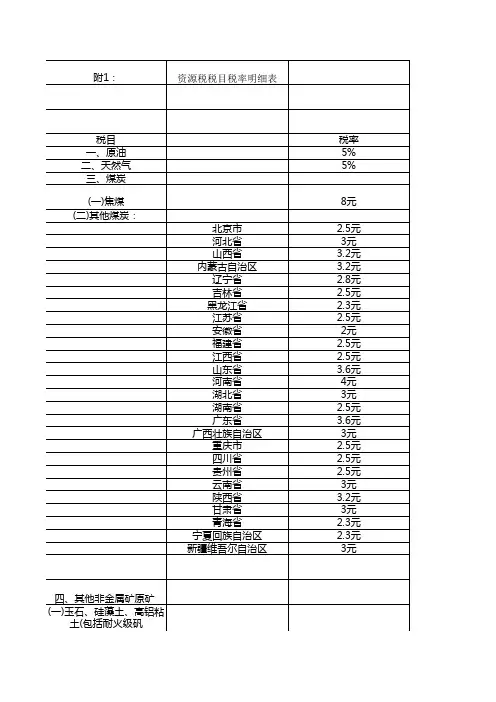

开采矿产品涉及税种第一篇:开采矿产品涉及税种开采矿产品涉及税种资源税纳税义务人: 在中华人民共和国境内从事开采资源税条例规定的矿产品或者生产盐的单位和个人征税对象及税率: 一.原油;二.天然气;三.煤炭;四.其他非金属矿原矿;五.黑色金属矿原矿;六.有色金属矿原矿;.盐:固体盐液体盐税率:8-30元/吨 2-15元/千立方米 0.5元/吨0.5-20元/吨或者立方米(注:我省石灰石2元/吨,大理石、花岗石3元/立方米)2-30元/吨(注:我省铁矿石7元/吨)0.4-30元/吨(注:我省①铜矿石0.9元/吨,②铅锌石1.8元/吨,③钨矿石0.3元/吨,④锡矿石0.4元/吨,⑤钼矿石0.4元/吨,⑥黄金矿石1.3元/吨.)10-60元/吨 2-10元/吨,⑦南方海盐12元/吨计税期间: 1日、3日、5日、10日、15日或者1个月;不能按固定期限的,可按次。

税款申报期限: 次月15日内。

矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额= 矿产品销售收入×补偿费费率×开采回采率系数开采回采率系数=核定开采回采率/实际开采回采率核定开采回采率,以按照国家有关规定经批准的矿山设计为准;按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级以上地方人民政府负责地质矿产管理工作的部门会同同级有关部门核定。

第二篇:一般纳税人涉及的税种•一、一般纳税人涉及的税种:1.增值税;2.城建税;3.教育费附加4.房产税5.城镇土地使用税6.车船使用税7.印花税8.所得税9.个人所得税二、税率(一)增值税1、增值税税率17%2、应交增值税=销项税额-进项税额(二)城市维护建设税1、计税依据是按实际缴纳的增值税税额计算缴纳。

税率分别为7%(城区)、5%(郊区)、1%(农村)。

2、计算公式:应纳税额=增值税×税率。

(三)教育费附加1、计税依据是按实际缴纳增值税的税额计算缴纳,附加税率为3%。

2023年最新资源税法税率表及其新旧税

目税率对比表

---

1. 背景介绍

随着资源税法的修订和完善,2023年将实施最新的资源税法,其中包括资源税率的调整和新旧税目税率对比等内容。

本文档将详细介绍2023年最新的资源税法税率表及其新旧税目税率对比表,以帮助大家更好地理解新的资源税法和了解税率的变化。

2. 2023年最新资源税法税率表

以下是2023年最新的资源税法税率表:

根据最新资源税法,不同的资源具有不同的税率。

以上表格列举了一些常见资源的新税率,供大家参考。

3. 新旧税目税率对比表

为了进一步了解税率的变化,以下是新旧税目税率的对比表:

通过对比表格可以看出,2023年最新资源税法相对于旧资源税法进行了适度的降税调整,以促进资源行业的发展和提高资源利用效率。

4. 结论

2023年最新的资源税法税率表带来了一系列的变化,不同资源的税率有所调整。

通过对比新旧税目税率对比表,我们可以看出资源税率普遍下降,为资源行业创造了更加宽松的经营环境。

这份文档希望能够帮助大家更好地了解2023年最新的资源税法税率表及其新旧税目税率对比,为相关行业和企业提供参考,同时也促进资源的合理利用和行业的可持续发展。

以上是一份关于2023年最新资源税法税率表及其新旧税目税率对比表的文档,共计800字。

您可以根据具体情况进行修改和完善。

中华人民共和国财政部令第66号——中华人民共和国资源税暂行条例实施细则《中华人民共和国资源税暂行条例实施细则》已经财政部部务会议和国家税务总局局务会议修订通过,现予公布,自2011年11月1日起施行。

二○一一年十月二十八日中华人民共和国资源税暂行条例实施细则第一条根据《中华人民共和国资源税暂行条例》(以下简称条例),制定本细则。

第二条条例所附《资源税税目税率表》中所列部分税目的征税范围限定如下:(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或者与原油同时开采的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条条例第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

条例第一条所称个人,是指个体工商户和其他个人。

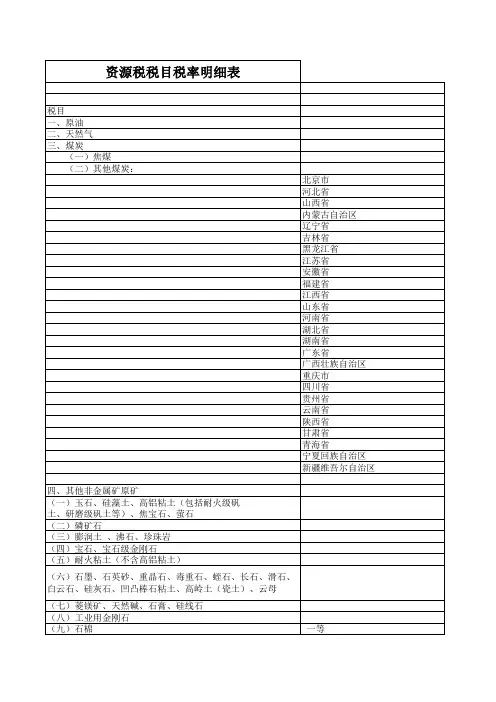

第四条资源税应税产品的具体适用税率,按本细则所附的《资源税税目税率明细表》执行。

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税率明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山或者资源状况、开采条件相近矿山的税率标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条条例第四条所称销售额为纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。

价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

但下列项目不包括在内:(一)同时符合以下条件的代垫运输费用:1.承运部门的运输费用发票开具给购买方的;2.纳税人将该项发票转交给购买方的。

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表

砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表

气资源税从价计征,税率为5%

照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

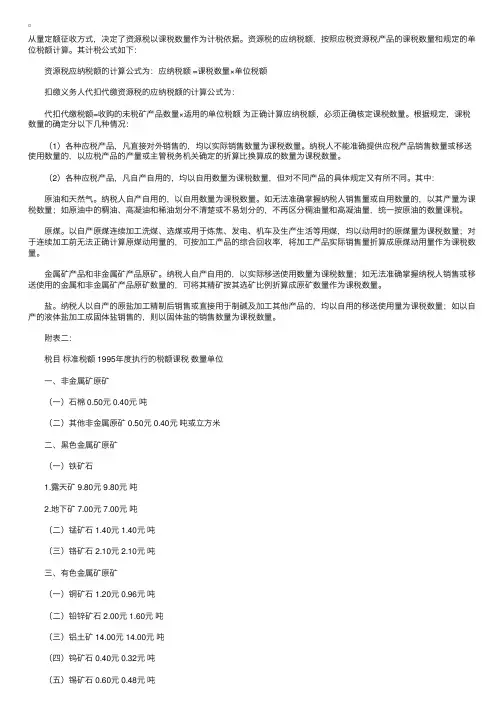

从量定额征收⽅式,决定了资源税以课税数量作为计税依据。

资源税的应纳税额,按照应税资源税产品的课税数量和规定的单位税额计算。

其计税公式如下: 资源税应纳税额的计算公式为:应纳税额 =课税数量×单位税额 扣缴义务⼈代扣代缴资源税的应纳税额的计算公式为: 代扣代缴税额=收购的未税矿产品数量×适⽤的单位税额为正确计算应纳税额,必须正确核定课税数量。

根据规定,课税数量的确定分以下⼏种情况: (1)各种应税产品,凡直接对外销售的,均以实际销售数量为课税数量。

纳税⼈不能准确提供应税产品销售数量或移送使⽤数量的,以应税产品的产量或主管税务机关确定的折算⽐换算成的数量为课税数量。

(2)各种应税产品,凡⾃产⾃⽤的,均以⾃⽤数量为课税数量,但对不同产品的具体规定⼜有所不同。

其中: 原油和天然⽓。

纳税⼈⾃产⾃⽤的,以⾃⽤数量为课税数量。

如⽆法准确掌握纳税⼈销售量或⾃⽤数量的,以其产量为课税数量;如原油中的稠油、⾼凝油和稀油划分不清楚或不易划分的,不再区分稠油量和⾼凝油量,统⼀按原油的数量课税。

原煤。

以⾃产原煤连续加⼯洗煤、选煤或⽤于炼焦、发电、机车及⽣产⽣活等⽤煤,均以动⽤时的原煤量为课税数量;对于连续加⼯前⽆法正确计算原煤动⽤量的,可按加⼯产品的综合回收率,将加⼯产品实际销售量折算成原煤动⽤量作为课税数量。

⾦属矿产品和⾮⾦属矿产品原矿。

纳税⼈⾃产⾃⽤的,以实际移送使⽤数量为课税数量;如⽆法准确掌握纳税⼈销售或移送使⽤的⾦属和⾮⾦属矿产品原矿数量的,可将其精矿按其选矿⽐例折算成原矿数量作为课税数量。

盐。

纳税⼈以⾃产的原盐加⼯精制后销售或直接⽤于制碱及加⼯其他产品的,均以⾃⽤的移送使⽤量为课税数量;如以⾃产的液体盐加⼯成固体盐销售的,则以固体盐的销售数量为课税数量。

附表⼆: 税⽬标准税额 1995年度执⾏的税额课税数量单位 ⼀、⾮⾦属矿原矿 (⼀)⽯棉 0.50元 0.40元吨 (⼆)其他⾮⾦属原矿 0.50元 0.40元吨或⽴⽅⽶ ⼆、⿊⾊⾦属矿原矿 (⼀)铁矿⽯ 1.露天矿 9.80元 9.80元吨 2.地下矿 7.00元 7.00元吨 (⼆)锰矿⽯ 1.40元 1.40元吨 (三)铬矿⽯ 2.10元 2.10元吨 三、有⾊⾦属矿原矿 (⼀)铜矿⽯ 1.20元 0.96元吨 (⼆)铅锌矿⽯ 2.00元 1.60元吨 (三)铝⼟矿 14.00元 14.00元吨 (四)钨矿⽯ 0.40元 0.32元吨 (五)锡矿⽯ 0.60元 0.48元吨 (六)锑矿⽯ 0.60元 0.48元吨 (七)钼矿⽯ 0.40元 0.32元吨 (⼋)镍矿⽯ 9.00元 7.20元吨 (九)黄⾦矿 1.岩⾦矿 1.30元 1.04元吨 2.砂⾦矿 1.20元 0.96元 50⽴⽅挖出量 (⼗)稀⼟矿 0.40元 0.32元吨 (⼗⼀)其他有⾊⾦属矿原矿 0.40元 0.32元吨。

财政部中华人民共和国资源税暂行条例实施细则财法[1993]43号成文日期:1993-12-30字体:【大】【中】【小】第一条根据《中华人民共和国资源税暂行条例》(以下简称条例)第十五条的规定,制定本细则。

第二条条例所附《资源税税目税额幅度表》中所列部分税目的征税范围限定如下:(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条条例第一条所称单位,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。

条例第一条所称个人,是指个体经营者及其他个人。

第四条资源税应税产品的具体适用税额,按本细则所附的《资源税税目税额明细表》执行。

未列举名称的其他非金属矿原矿和其他有色金属矿原矿,由省、自治区、直辖市人民政府决定征收或暂缓征收资源税,并报财政部和国家税务总局备案。

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税额,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税额明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山的税额标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比换算成的数量为课税数量。

原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

第六条条例第九条所称资源税纳税义务发生时间具体规定如下:(一)纳税人销售应税产品,其纳税义务发生时间是:1.纳税人采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天;2.纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税产品的当天;3.纳税人采取其他结算方式的,其纳税义务发生时间,为收讫销售款或者取得索取销售款凭据的当天。

稀土、钨、钼资源税如何计算缴纳为进一步推进清费立税,理顺资源税费关系,财政部、国家税务总局发布了《关于实施稀土、钨、钼资源税从价计征改革的通知》(财税〔2015〕52号),通知规定从2015年5月1日起,将稀土、钨、钼资源税由从量计征改为从价计征,具体的计算缴纳包括以下几方面内容:一、征收范围稀土、钨、钼应税产品包括原矿和以自采原矿加工的精矿。

二、应纳税额的计算纳税人将其开采的原矿加工为精矿销售的,按精矿销售额(不含增值税)和适用税率计算缴纳资源税。

纳税人开采并销售原矿的,将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税。

应纳税额的计算公式为:应纳税额=精矿销售额×适用税率1、适用税率轻稀土按地区执行不同的适用税率,其中,内蒙古为11.5%、四川为9.5%、山东为7.5%。

中重稀土资源税适用税率为27%。

钨资源税适用税率为6.5%。

钼资源税适用税率为11%。

2、精矿销售额精矿销售额依照《中华人民共和国资源税暂行条例实施细则》第五条和本通知的有关规定确定。

精矿销售额的计算公式为:精矿销售额=精矿销售量×单位价格精矿销售额不包括从洗选厂到车站、码头或用户指定运达地点的运输费用。

轻稀土精矿是指从轻稀土原矿中经过洗选等初加工生产的矿岩型稀土精矿,包括氟碳铈矿精矿、独居石精矿以及混合型稀土精矿等。

提取铁精矿后含稀土氧化物(REO)的矿浆或尾矿,视同稀土原矿。

轻稀土精矿按折一定比例稀土氧化物的交易量和交易价计算确定销售额。

中重稀土精矿包括离子型稀土矿和磷钇矿精矿。

离子型稀土矿是指通过离子交换原理提取的各种形态离子型稀土矿(包括稀土料液、碳酸稀土、草酸稀土等)和再通过灼烧、氧化的混合稀土氧化物。

离子型稀土矿按折92%稀土氧化物的交易量和交易价计算确定销售额。

钨精矿是指由钨原矿经重选、浮选、电选、磁选等工艺生产出的三氧化钨含量达到一定比例的精矿。

钨精矿按折65%三氧化钨的交易量和交易价计算确定销售额。

大连市地方税务局关于调整岩金矿石等品目资源税税率的公告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 大连市地方税务局关于调整岩金矿石等品目资源税税率的公告(大地税公告〔2014〕2号)根据《财政部、国家税务总局关于调整岩金矿石等品目资源税税额标准的通知》(财税〔2013〕109号)和辽宁省地方税务局财产行为税处《关于调整岩金矿、磷铁矿资源税适用税额的通知》(辽地税财行便函〔2014〕6号)相关规定,对我市岩金矿石、磷铁矿等资源税税率予以调整,现公告如下:一、将国家列举名称的岩金矿石资源税适用税率调整为:一等矿山每吨10元;二等矿山每吨8元;三等矿山每吨7元;四等矿山每吨6元;五等矿山每吨5元;六等矿山每吨4元;七等矿山每吨3元。

将未列入《岩金矿资源等级表》的岩金矿企业(矿区)的适用税率调整为每吨4.8元。

二、将磷铁矿资源税适用税率调整为每吨4元。

三、北方海盐、南方海盐、井矿盐、湖盐、液体盐及通过提取地下天然卤水晒制的海盐和生产的井矿盐的资源税税率按照《财政部、国家税务总局关于调整盐资源税适用税额标准的通知》(财税〔2007〕5号)规定执行。

提取液体盐(俗称卤水)制取化工产品的,要严格按照提取的液体盐数量作为课税数量计征资源税。

四、原油、天然气的适用税率按照《中华人民共和国资源税暂行条例》规定执行。

锰矿石的适用税率按照《财政部、国家税务总局关于调整钼矿石等品目资源税政策的通知》(财税〔2005〕168号)规定执行。

特此公告。

附件:1.大连市资源税税目税率表2.岩金矿资源等级表大连市地方税务局2014年4月17日附件1:大连市资源税税率表序号税目税额课税数量或金额备注国家核定省级核定执行时间文件依据一原油5%-10%销售额2011年11月1日中华人民共和国资源税暂行条例二天然气5%-10%销售额2011年11月1日中华人民共和国资源税暂行条例三煤炭2.80元吨2006年9月1日财税[2006]138号四其他非金属矿原矿(一)宝石、宝石级金刚石10.00元克拉(二)硅藻土、玉石20.00元吨2008年10月1日财税[2008]91号(三)膨润土、沸石、珍珠岩10.00元吨2008年10月1日财税[2008]91号(四)萤石20.00元吨2010年6月1日财税[2010]20号(五)耐火粘土中的高铝粘土(包括耐火级矾土、研磨级矾土等)和焦宝石20.00元吨2010年6月1日财税[2010]20号其他耐火粘土6.00元吨2010年6月1日财税[2010]20号(六)石墨、石英砂、重晶石、毒重石、蛭石、长石、、滑石、白云石、硅灰石、凹凸棒石粘土、高岭土(瓷土)、云母3.00元吨(七)大理石、花岗石3.00元立方米(八)石灰石、菱镁矿、天然碱、石膏、硅线石2.00元吨(九)工业用金刚石2.00元克拉(十)石棉1.10元吨1994年1月1日辽政发[1994]45号(十一)硫铁矿、自然硫1.00元吨磷铁矿4.00元吨2014年1月1日财税[2013]109号(十二)磷矿石15.00元吨2008年10月1日财税[2008]91号(十三)水晶、玛瑙1.50元1994年1月1日辽政发[1994]45号(十四)页岩、蛇纹石、玄武石、辉绿岩、片麻岩、泥炭岩、硼矿、砂硕岩、麦饭石、方解石1.00元吨或立方米(十五)其他粘土(铸型用粘土、砖瓦用粘土、陶粒用粘土、水泥配料用粘土、水泥配料用红土、水泥配料用黄土、水泥配料用泥岩、保温材料用粘土)建筑用砂石0.50元(十六)未列举名称的其他非金属矿原矿1.00元五黑色金属矿原矿(一)铁矿石15.00元吨2006年1月1日辽政发[2006]20号(二)锰矿石吨2006年1月1日财税[2005]168号(三)铬矿石3.00元吨(四)钒矿石(含石煤钒)12.00元吨2006年9月1日财税[2006]120号六有色金属矿原矿(一)铜矿石吨2007年8月1日辽财税[2008]134号(二)铅锌矿13.00元吨2007年8月1日辽财税[2008]134号(三)铝土矿14.00元吨1994年1月1日辽政发[1994]45号(四)钨矿石9.00元吨2007年8月1日辽财税[2008]134号(五)锡矿石0.60元吨(六)锑矿石0.60元吨(七)镍矿石6.50元吨1994年1月1日辽政发[1994]45号(八)黄金矿1.岩金矿4.80元吨2014年1月1日财税[2013]109号其中:一等矿山10.00元二等矿山8.00元三等矿山7.00元四等矿山6.00元五等矿山5.00元六等矿山4.00元七等矿山3.00元其他2.砂金矿1.30元50M3挖出量(九)钼矿石5.00元吨2006年1月1日辽政发[2006]20号(十)其他有色金属矿原矿1.00元吨七盐(一)北方海盐15.00元吨2007年2月1日财税[2007]5号(二)井矿盐、湖盐10.00元吨(三)液体盐2.00元吨注:文件中未注明执行时间和文件依据的,均按照《中华人民共和国资源税暂行条例实施细则》规定,自1994年1月1日起执行。

乐税智库文档

财税法规

策划 乐税网

财政部 国家税务总局关于调整钼矿石等品目资源税政策的通知

【标 签】资源税政策

【颁布单位】财政部

【文 号】财税﹝2005﹞168号

【发文日期】2005-12-12

【实施时间】2006-01-01

【 有效性 】全文有效

【税 种】资源税

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局:

根据《中华人民共和国资源税暂行条例》的有关规定和相关企业的实际情况,经研究决定:

一、取消对有色金属矿资源税减征30%的优惠政策,恢复按全额征收。

二、调整对冶金矿山铁矿石资源税减征政策,暂按规定税额标准的60%征收。

三、调整钼矿石资源税适用税额标准:一等税额标准为每吨8元,二等税额标准为每吨7元,三等税额标准为每吨6元,四等税额标准为每吨5元,五等税额标准为每吨4元。

四、将锰矿石资源税适用税额标准由2元/吨调整到6元/吨。

五、本通知自2006年1月1日起实施。

关联知识:

1.大连市地方税务局关于调整岩金矿石等品目资源税税率的公告。