HR人力成本算之道社保薪酬与个税平衡策略华

- 格式:ppt

- 大小:1.09 MB

- 文档页数:41

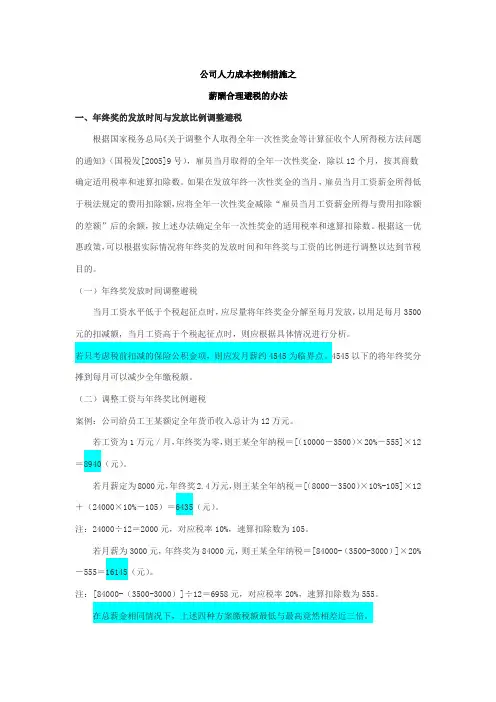

公司人力成本控制措施之薪酬合理避税的办法一、年终奖的发放时间与发放比例调整避税根据国家税务总局《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号),雇员当月取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

根据这一优惠政策,可以根据实际情况将年终奖的发放时间和年终奖与工资的比例进行调整以达到节税目的。

(一)年终奖发放时间调整避税当月工资水平低于个税起征点时,应尽量将年终奖金分解至每月发放,以用足每月3500元的扣减额,当月工资高于个税起征点时,则应根据具体情况进行分析。

若只考虑税前扣减的保险公积金项,则应发月薪约4545为临界点。

4545以下的将年终奖分摊到每月可以减少全年缴税额。

(二)调整工资与年终奖比例避税案例:公司给员工王某额定全年货币收入总计为12万元。

若工资为1万元/月,年终奖为零,则王某全年纳税=[(10000-3500)×20%-555]×12=8940(元)。

若月薪定为8000元,年终奖2.4万元,则王某全年纳税=[(8000-3500)×10%-105]×12+(24000×10%-105)=6435(元)。

注:24000÷12=2000元,对应税率10%,速算扣除数为105。

若月薪为3000元,年终奖为84000元,则王某全年纳税=[84000-(3500-3000)]×20%-555=16145(元)。

注:[84000-(3500-3000)]÷12=6958元,对应税率20%,速算扣除数为555。

在总薪金相同情况下,上述四种方案缴税额最低与最高竟然相差近三倍。

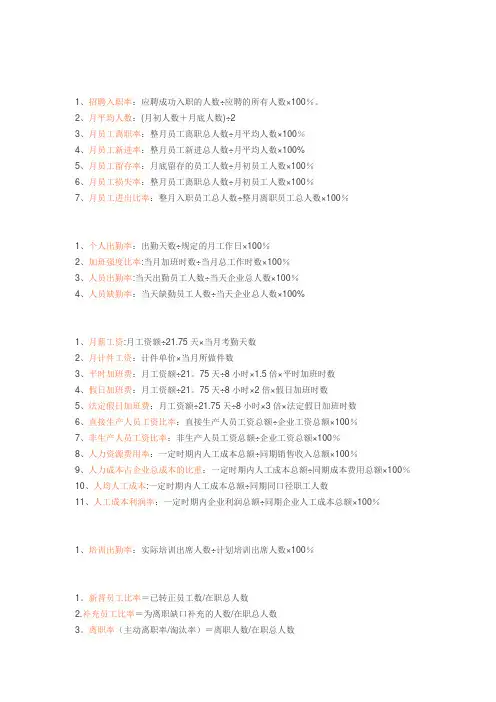

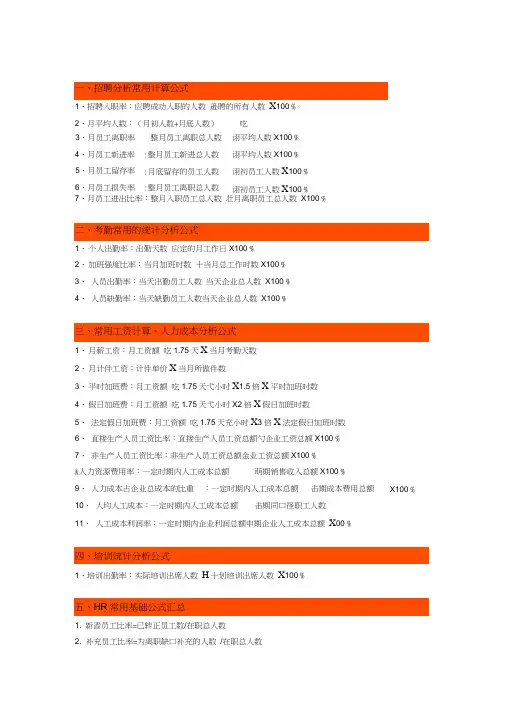

1、招聘入职率:应聘成功入职的人数÷应聘的所有人数×100%。

2、月平均人数:(月初人数+月底人数)÷23、月员工离职率:整月员工离职总人数÷月平均人数×100%4、月员工新进率:整月员工新进总人数÷月平均人数×100%5、月员工留存率:月底留存的员工人数÷月初员工人数×100%6、月员工损失率:整月员工离职总人数÷月初员工人数×100%7、月员工进出比率:整月入职员工总人数÷整月离职员工总人数×100%1、个人出勤率:出勤天数÷规定的月工作日×100%2、加班强度比率:当月加班时数÷当月总工作时数×100%3、人员出勤率:当天出勤员工人数÷当天企业总人数×100%4、人员缺勤率:当天缺勤员工人数÷当天企业总人数×100%1、月薪工资:月工资额÷21.75天×当月考勤天数2、月计件工资:计件单价×当月所做件数3、平时加班费:月工资额÷21。

75天÷8小时×1.5倍×平时加班时数4、假日加班费:月工资额÷21。

75天÷8小时×2倍×假日加班时数5、法定假日加班费:月工资额÷21.75天÷8小时×3倍×法定假日加班时数6、直接生产人员工资比率:直接生产人员工资总额÷企业工资总额×100%7、非生产人员工资比率:非生产人员工资总额÷企业工资总额×100%8、人力资源费用率:一定时期内人工成本总额÷同期销售收入总额×100%9、人力成本占企业总成本的比重:一定时期内人工成本总额÷同期成本费用总额×100%10、人均人工成本:一定时期内人工成本总额÷同期同口径职工人数11、人工成本利润率:一定时期内企业利润总额÷同期企业人工成本总额×100%1、培训出勤率:实际培训出席人数÷计划培训出席人数×100%1。

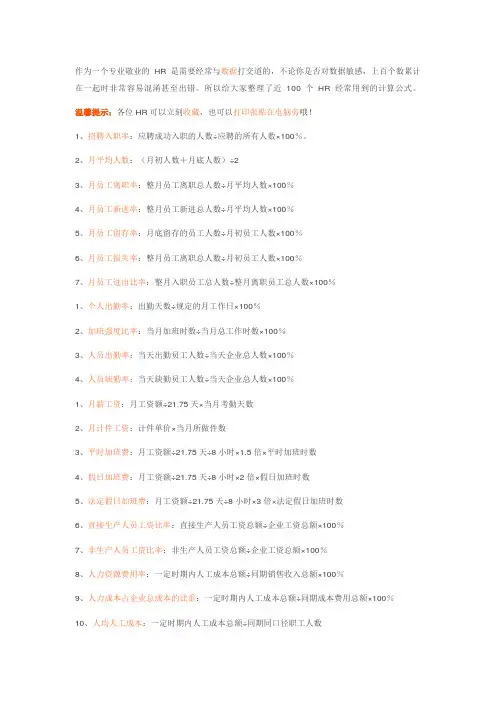

作为一个专业敬业的HR是需要经常与数据打交道的,不论你是否对数据敏感,上百个数累计在一起时非常容易混淆甚至出错。

所以给大家整理了近100个HR经常用到的计算公式。

温馨提示:各位HR可以立刻收藏,也可以打印张贴在电脑旁哦!1、招聘入职率:应聘成功入职的人数÷应聘的所有人数×100%。

2、月平均人数:(月初人数+月底人数)÷23、月员工离职率:整月员工离职总人数÷月平均人数×100%4、月员工新进率:整月员工新进总人数÷月平均人数×100%5、月员工留存率:月底留存的员工人数÷月初员工人数×100%6、月员工损失率:整月员工离职总人数÷月初员工人数×100%7、月员工进出比率:整月入职员工总人数÷整月离职员工总人数×100%1、个人出勤率:出勤天数÷规定的月工作日×100%2、加班强度比率:当月加班时数÷当月总工作时数×100%3、人员出勤率:当天出勤员工人数÷当天企业总人数×100%4、人员缺勤率:当天缺勤员工人数÷当天企业总人数×100%1、月薪工资:月工资额÷21.75天×当月考勤天数2、月计件工资:计件单价×当月所做件数3、平时加班费:月工资额÷21.75天÷8小时×1.5倍×平时加班时数4、假日加班费:月工资额÷21.75天÷8小时×2倍×假日加班时数5、法定假日加班费:月工资额÷21.75天÷8小时×3倍×法定假日加班时数6、直接生产人员工资比率:直接生产人员工资总额÷企业工资总额×100%7、非生产人员工资比率:非生产人员工资总额÷企业工资总额×100%8、人力资源费用率:一定时期内人工成本总额÷同期销售收入总额×100%9、人力成本占企业总成本的比重:一定时期内人工成本总额÷同期成本费用总额×100%10、人均人工成本:一定时期内人工成本总额÷同期同口径职工人数11、人工成本利润率:一定时期内企业利润总额÷同期企业人工成本总额×100%1、培训出勤率:实际培训出席人数÷计划培训出席人数×100%1.新晋员工比率=已转正员工数/在职总人数2.补充员工比率=为离职缺口补充的人数/在职总人数3.离职率(主动离职率/淘汰率)=离职人数/在职总人数4.离职率=离职人数/((期初人数+期末人数)/2)5.离职率=离职人数/(期初人数+录用人数)×100%6.异动率=异动人数/在职总人数7.人事费用率=(人均人工成本*总人数)/同期销售收入总数8.招聘达成率=(报到人数+待报到人数)/(计划增补人数+临时增补人数)9.人员编制管控率=每月编制人数/在职人数10.人员流动率=(员工进入率+离职率)/211.员工进入率=报到人数/期初人数12.员工当月应得薪资的计算方程式为:每天工资=月固定工资/21.75天13.当月应得工资=每天工资x当月有效工作天x当月实际工作天数调整比例14.当月应工作天数=当月自然日天数–当月休息日天数15.当月有效工作日=当月应工作天数–全无薪假期16.当月实际工作天数调整比列=21.75天/当月应工作天数:17.生产型企业劳动生产率=销售收入/总人数1.总成本效用=录用人数/招聘总成本2.招募成本效用=应聘人数/招募期间的费用3.选拔成本效用=被选中人数/选拔期间的费用4.人员录用效用=正式录用人数/录用期间的费用5.招聘收益成本比=所有新员工为组织创造的价值/招聘总成本1.录用比=录用人数/应聘人数*100%2.招聘完成比=录用人数/计划招聘人数*100%3.应聘比=应聘人数/计划招聘人数*100%4.工资计算=月工资/21.75*实际工作天数(不计算周六日)6.加班率:总加班时间/总出勤时间7.直接间接人员比例:直接人员/间接人员1.年工作日:365天-104天(休息日)-11天(法定节假日)=250天2.季工作日:250天÷4季=62.5天/季/3.月工作日:250天÷12月=20.83天/月4.工作小时数的计算:以月、季、年的工作日乘以每日的8小时5.日工资:月工资收入÷月计薪天数6.小时工资:月工资收入÷(月计薪天数×8小时)。

1、招聘入职率:应聘成功入职的人数 逊聘的所有人数 X 100 %。

2、月平均人数:(月初人数+月底人数)吃7、月员工进出比率:整月入职员工总人数 壮月离职员工总人数 X100% 1、 个人出勤率:出勤天数 应定的月工作日X100 %2、 加班强度比率:当月加班时数 十当月总工作时数X100 %3、 人员出勤率:当天出勤员工人数 当天企业总人数 X100 %4、 人员缺勤率:当天缺勤员工人数当天企业总人数 X100% 1、 月薪工资:月工资额 吃1.75天X 当月考勤天数2、 月计件工资:计件单价X 当月所做件数3、 平时加班费:月工资额 吃1.75天弋小时X 1.5倍X 平时加班时数4、 假日加班费:月工资额 吃1.75天弋小时X2倍X 假日加班时数5、 法定假日加班费:月工资额 吃1.75天充小时X 3倍X 法定假日加班时数6、 直接生产人员工资比率:直接生产人员工资总额勺企业工资总额X100 %7、 非生产人员工资比率:非生产人员工资总额金业工资总额X100 %&人力资源费用率:一定时期内人工成本总额 萌期销售收入总额X100 %9、 人力成本占企业总成本的比重 :一定时期内人工成本总额击期成本费用总额 10、 人均人工成本:一定时期内人工成本总额 击期同口径职工人数11、 人工成本利润率:一定时期内企业利润总额申期企业人工成本总额 X 00% 1、培训出勤率:实际培训出席人数 H 十划培训出席人数 X 100 %1. 新晋员工比率=已转正员工数/在职总人数2. 补充员工比率=为离职缺口补充的人数 /在职总人数3、月员工离职率整月员工离职总人数 诩平均人数X100 % 4、月员工新进率 :整月员工新进总人数 5、月员工留存率 :月底留存的员工人数 6、月员工损失率 :整月员工离职总人数 诩平均人数X100 % 诩初员工人数X 100 %诩初员工人数X 100 % X100 %3•离职率(主动离职率/淘汰率)=离职人数/在职总人数4•离职率=离职人数/ ((期初人数+期末人数)/2)5•离职率=离职人数/(期初人数+录用人数)X100 %6. 异动率=异动人数/在职总人数7. 人事费用率=(人均人工成本*总人数)/同期销售收入总数8. 招聘达成率=(报到人数+待报到人数)/ (计划增补人数+临时增补人数)9. 人员编制管控率=每月编制人数/在职人数10. 人员流动率=(员工进入率+离职率)/211. 员工进入率=报到人数/期初人数12. 员工当月应得薪资的计算方程式为:每天工资=月固定工资/21.75天13. 当月应得工资=每天工资x当月有效工作天x当月实际工作天数调整比例14. 当月应工作天数=当月自然日天数-当月休息日天数15. 当月有效工作日=当月应工作天数隹无薪假期16. 当月实际工作天数调整比列=21.75天/当月应工作天数:17. 生产型企业劳动生产率=销售收入/总人数1. 总成本效用=录用人数/招聘总成本2. 招募成本效用=应聘人数/招募期间的费用3. 选拔成本效用=被选中人数/选拔期间的费用4. 人员录用效用=正式录用人数/录用期间的费用5. 招聘收益成本比=所有新员工为组织创造的价值/招聘总成本1. 录用比=录用人数/应聘人数*100%2. 招聘完成比=录用人数/计划招聘人数*100%3. 应聘比=应聘人数/计划招聘人数*100%4. 工资计算=月工资/21.75*实际工作天数(不计算周六日)6. 加班率:总加班时间/总出勤时间7. 直接间接人员比例:直接人员/间接人员1. 年工作日:365天-104天(休息日)-11天(法定节假日)=250天2. 季工作日:250天韶季=62.5天/季/3. 月工作日:250天勻2月=20.83天/月4. 工作小时数的计算:以月、季、年的工作日乘以每日的8小时5. 日工资:月工资收入胡计薪天数6. 小时工资:月工资收入+(月计薪天数X8小时)。