保税加工货物概述

- 格式:doc

- 大小:125.50 KB

- 文档页数:43

保税加工货物是指将原本需要缴纳关税的原材料或零部件,通过加工或组装等工艺加工为最终产品后,再对最终产品缴纳关税的一种贸易方式。

保税加工作为一种特殊的贸易形式,其特征主要包括以下几点:1. 适用范围广:保税加工货物不仅适用于制造业,还可以应用于加工贸易、修理贸易等领域。

无论是商品的生产加工,还是技术的转让和服务的提供,都可以利用保税加工的方式进行。

2. 免缴国内关税:保税加工货物在从国外进口原材料或零部件时,可以免除缴纳国内关税,节约了企业的成本。

只有当最终产品流出保税区时,才需要缴纳相应的关税。

3. 流程简单高效:保税加工货物的流程相对简单,不需要涉及进出口手续,减少了企业的贸易程序和成本。

4. 利于产业分工:通过保税加工货物,企业可以实现产品制造的分工,将原材料或零部件的加工、组装等工作分包给其他企业或保税区内的加工企业,有助于提高生产效率和降低成本。

5. 创造了经济效益:保税加工货物能够吸引外商投资,促进科技和管理经验的引进和传播,加速了国内产业的发展。

在我看来,保税加工货物是一种有利于促进国际贸易和产业升级的贸易形式。

通过保税加工,企业可以充分利用全球资源,提高产品的附加值,实现互利共赢的局面。

保税加工也能够带动当地经济发展,促进技术和管理水平的提升。

随着全球化的深入,我相信保税加工货物将在未来发挥更加重要的作用。

总结起来,保税加工货物作为一种特殊的贸易形式,具有广泛的适用范围和诸多优势特征。

通过保税加工,企业可以实现成本节约、产业升级和国际贸易的拓展。

它不仅促进了企业的发展,也为全球经济的发展做出了积极的贡献。

保税加工货物是一种特殊的贸易方式,其通过对原材料或零部件进行加工或组装,最终转化为产品后,再对最终产品缴纳关税。

这种贸易形式在全球范围内得到广泛应用,有利于促进国际贸易与产业升级。

保税加工货物的适用范围非常广泛,不仅适用于制造业,还可以应用于加工贸易、修理贸易等领域。

这意味着无论是商品的生产加工,还是技术的转让和服务的提供,都可以利用保税加工的方式进行。

报关知识:保税加工概述报关知识:保税加工概述保税加工是指拟用于制造、加工的货物在海关监管下暂缓缴纳进口税,作为原料、半成品临时进口,经加工后复运出口的一种保税形式。

我们一起来看看相关的考试知识吧。

报关知识:保税加工概述篇1一、保税加工的基本概念(一)保税加工货物1.含义保税加工货物,是指经海关批准未办理纳税手续,在境内加工、装配后复运出境的货物。

2.范围保税加工货物主要包括:(1)专为加工、装配出口产品而从国外进口且海关准予保税的原材料、零部件、元器件、包装物料、辅助材料,即料件;(2)用进口保税料件生产的半成品、成品;(3)在保税加工生产过程中产生的边角料、残次品和副产品。

3.特点(1)保税加工料件在进口前须在海关设立手册或账册。

(2)保税加工料件一般实行保税监管,进口时暂时免于缴纳进口关税和进口环节税,加工成品出口后,海关根据核定的实际加工复出口的数量予以核销;除国家另有规定外,属于国家对进口有限制性规定的,免于交验进口许可证件。

(3)保税加工产品一般须复运出境,属于应当征收出口关税的,应按照规定缴纳出口关税。

(4)保税加工货物转为内销时须经批准并交验进El许可证件、缴纳进口税费。

(二)保税加工的形式保税加工通常有两种形式。

1.来料加工来料加工,是指进口料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

2.进料加工进料加工,是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

(三)保税加工的物流状况无论是来料加工还是进料加工,在常规状态下,保税加工经营活动的物流状况大致如下:1.料件进境加工贸易料件通关进境并运至海关监管特殊区域的或其他地区的加工贸易生产企业。

2.产品加工料件由加工贸易生产企业加工成成品(或半成品)。

3.产品出境成品从加工贸易生产企业运至口岸并通关出境。

二、保税加工的经营方式保税加工经营活动主要由经营企业和加工企业来完成。

保税加工货物概述1. 什么是保税加工货物?保税加工货物是指在保税区内进行加工、装配或者改造后出口的货物。

保税加工是指将进口的原材料或半成品,在保税区内进行加工制造,然后以成品的形式重新出口。

保税加工也可以是在保税区内对进口货物进行组装、包装或修理再出口。

2. 保税加工货物的特点保税加工货物具有以下几个特点:•免税进口原材料和零部件:在进行保税加工时,进口的原材料和零部件可以免税进入保税区,减少了企业的成本。

•便利的贸易手段:保税加工提供了一种便利的贸易手段,使企业能够在保税区内进行加工、组装和包装,并将成品重新出口,从而避免了一些财务和法律上的限制。

•灵活的生产模式:保税加工货物的生产模式比较灵活,企业可以根据市场需求进行合理的生产安排和组织调度。

•加工环节的增值优势:通过保税加工,企业可以在加工环节中增加附加值,提高利润空间。

3. 保税加工货物的流程保税加工货物的流程主要包括以下几个环节:1.进口原材料和零部件:企业首先根据生产需求,进口所需的原材料和零部件,进口时可以享受免税政策。

2.保税加工生产:原材料和零部件进入保税区后,进行加工、组装、包装等环节,生产成为最终的成品。

3.出口销售:保税加工的成品可以重新出口到国外市场进行销售,出口时不需要支付关税。

4. 保税加工货物的优势保税加工货物有以下几个优势:•减少关税成本:保税加工可以免税进口原材料和零部件,减少了企业的关税成本,提高了企业的竞争力。

•降低资金压力:保税加工货物不需要支付关税和进口环节税费,可以减少企业的资金压力,提高资金的运用效率。

•提高产品附加值:保税加工可以在加工环节中增加附加值,通过技术提升和创新,提高产品的质量和附加值。

•拓展国际贸易市场:保税加工可以将成品重新出口到国外市场,拓展了企业的国际贸易市场,增加了销售渠道。

5. 保税加工货物的适用范围保税加工货物适用于以下情况:•生产加工类企业:保税加工适用于需要进口大量原材料和零部件进行加工制造的生产加工类企业。

2017年报关知识:保税加工概述导语:保税加工是指拟用于制造、加工的货物在海关监管下暂缓缴纳进口税,作为原料、半成品临时进口,经加工后复运出口的一种保税形式。

我们一起来看看相关的考试知识吧。

一、保税加工的基本概念(一)保税加工货物1.含义保税加工货物,是指经海关批准未办理纳税手续,在境内加工、装配后复运出境的货物。

2.范围保税加工货物主要包括:(1)专为加工、装配出口产品而从国外进口且海关准予保税的原材料、零部件、元器件、包装物料、辅助材料,即料件;(2)用进口保税料件生产的半成品、成品;(3)在保税加工生产过程中产生的边角料、残次品和副产品。

3.特点(1)保税加工料件在进口前须在海关设立手册或账册。

(2)保税加工料件一般实行保税监管,进口时暂时免于缴纳进口关税和进口环节税,加工成品出口后,海关根据核定的实际加工复出口的数量予以核销;除国家另有规定外,属于国家对进口有限制性规定的,免于交验进口许可证件。

(3)保税加工产品一般须复运出境,属于应当征收出口关税的,应按照规定缴纳出口关税。

(4)保税加工货物转为内销时须经批准并交验进El许可证件、缴纳进口税费。

(二)保税加工的形式保税加工通常有两种形式。

1.来料加工来料加工,是指进口料件由境外企业提供,经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

2.进料加工进料加工,是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

(三)保税加工的物流状况无论是来料加工还是进料加工,在常规状态下,保税加工经营活动的物流状况大致如下:1.料件进境加工贸易料件通关进境并运至海关监管特殊区域的或其他地区的加工贸易生产企业。

2.产品加工料件由加工贸易生产企业加工成成品(或半成品)。

3.产品出境成品从加工贸易生产企业运至口岸并通关出境。

二、保税加工的经营方式保税加工经营活动主要由经营企业和加工企业来完成。

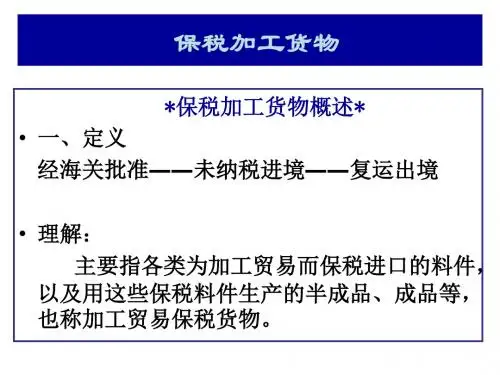

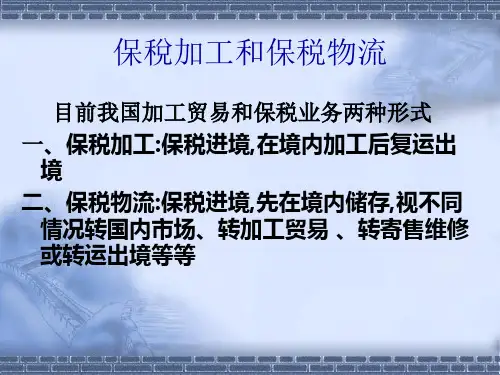

保税加工货物一、概述(一)保税加工货物的含义保税加工货物,是指经海关批准未办理纳税手续进境、在境内加工、装配后复出境的货物。

保税加工货物包括专为加工、装配出口产品而从国外进口且海关准予保税的原材料、零部件、元器件、包装物料、辅助材料(简称料件)以及用上述料件生产的成品、半成品。

保税加工货物就是通常所说的加工贸易保税货物。

加工贸易俗称“两头在外的贸易,料件从境进口在境内加工装配后成品运往境外的贸易。

加工贸易通常有两种形式:1. 来料加工来料加工是指由关境外企业提供料件,经营企业不需要付汇进口,按照境外企业的要求进行加工或装配,只收取加工费,制成品由境外企业销售的经营活动。

2. 进料加工。

进料加工是指经营企业用外汇购买料件进口,制成品后外销出口的经营活动。

经营加工贸易的企业可以是对外贸易和外商投资企业。

加工贸易经营企业可以根据需要申请设立保税工厂、保税集团。

保税工厂是指由海关批准的专门从事保税加工的工厂或企业。

保税集团是指经海关批准,由一个具有进出口经营权的企业牵头,在同一关区内,同行业若干个加工企业联合对进口料件进行多层次、多工序连续加工,直至最终产品出口的企业联合体。

(二)海关对保税加工货物的监管模式海关对保税加工货物的监管模式有两在类:一类是非物理范围网的监管模式,采用纸质手册管理或计算机联网监管;另一类是物理围网的监管模式,包括出口加工区和夸境工业园区,采用电子账册管理。

1、物理围网监管所谓物理围网监管,是指经国家批准,在境内或边境线上划出一块地方,实现物理围网,让企业在围网内专门从事保税加工业务,由海关进行封闭式的监管。

2、非物理围网监管(1)纸质手册管理主要是加工贸易纸质登记手册进行加工贸易合同内容的备案,凭以进出口,并记录进口料件出口成品的实际情况,最终凭以办理核销结案手续。

(2)计算机联网监管主要是计算机将海关和加工贸易企业联网,建立电子账册或电子手册,备案、进口、出口、核销,全部通过计算机进行。

保税加工货物的核销结关流程一、保税加工货物的概念1.1 保税加工货物啊,简单来说呢,就是那些在保税状态下进行加工生产的货物。

就像在一个特殊的“保护区”里,对货物进行加工改造,这个过程有很多特殊的规定和流程,和普通的货物加工可不一样呢,真可谓是“与众不同”。

二、核销前的准备工作2.1 首先啊,企业得把加工过程中的各种资料整理得清清楚楚。

这就好比是要把家里的账本整理得井井有条一样。

像加工贸易手册、进出口报关单这些重要的文件,一个都不能少,缺了可就像做饭没了盐,寡淡无味,整个核销过程就没法顺利进行了。

2.2 然后呢,要对保税加工货物的实际库存进行盘点。

这可不能马虎,得像数自己的宝贝一样,仔仔细细的。

要是盘点出了差错,那可就像在黑暗里走路没了方向,后面的核销就容易出乱子。

2.3 还有啊,企业要核对进出口的数据。

这数据就像是汽车的方向盘,要是数据对不上,就像方向盘打歪了,整个核销的“车”就没法在正确的轨道上行驶了。

三、核销的申报流程3.1 企业准备好了这些之后,就要向海关申报核销了。

这个申报啊,就像是学生向老师交作业一样,得规规矩矩的。

要按照海关规定的格式和要求填写核销申请表,把相关的资料一并提交上去。

如果申请表填得乱七八糟,就像写的字像鬼画符一样,海关那边肯定是不认可的,那可就白忙活了。

3.2 在海关审核的过程中,海关会对企业提交的资料进行严格的审查。

这审查就像是过筛子一样,任何不符合规定的地方都会被挑出来。

企业得老老实实配合海关的审查,如果有问题就得赶紧改正,要是遮遮掩掩的,那就是“自欺欺人”,最后吃亏的还是自己。

四、结关的相关事宜4.1 如果海关审核通过了,那这保税加工货物就可以顺利结关了。

结关就像是一场长跑比赛跑到了终点,企业松了一口气,货物也完成了它在保税加工状态下的使命。

这时候企业就可以按照正常的货物管理流程来处理这些货物了。

4.2 要是审核不通过呢,企业就得重新整理资料,查找问题所在,再次申报。

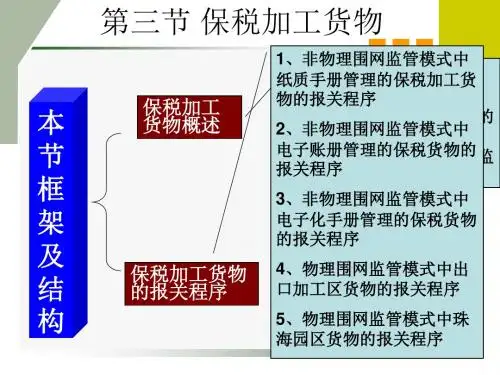

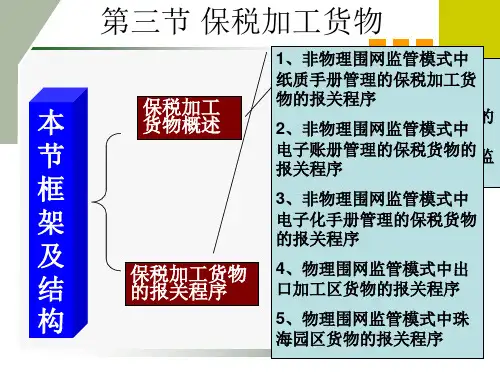

第三节保税加工货物

第三节保税加工货物

▪保税货物根据保税货物进入关境的目的不同,为两类:

▪1、保税加工货物(在我国境内进行加工、装配后复运出境的货物)

▪2、保税物流货物(在我国境内进行储存后复运出境的货物)

保税与减免税区别

一、保税加工货物的概述

▪(一)含义

▪1、什么是保税加工货物?

▪经海关批准,未办理纳税手续进境,在境内加工、装配后复运出境的货物。

(不包括储存)

对概念的理解:

▪(1)经海关批准

▪(2)未办理纳税手续

▪(3)在境内加工、装配后

▪(4)应复运出境

2、保税加工货物的形式?

▪(1)来料加工

▪境外厂商提供原材料,委托境内工厂加工,产品由外方销售,我方收取工缴费。

▪(2)进料加工

▪境内企业付汇从境外购买原材料,完成加工,成品销往境外。

进料加工和来料加工相同点和区别:

▪相同点:是“两头在外”,即原料来自国外,成品又销往国外。

▪区别:

区别:

判断题:

▪保税业务中,进料加工和来料加工的相同之处是在于料件都需要进口,加工成品都需要出口。

单选题:

▪某纺织品进口公司在国内购一批坯布运出境印染,复运进境后委托服装厂加工成服装,然后回收出口。

前后两次出口适用的报关程序分别是:

▪A. 暂准出境和一般出口

▪B. 一般出口和进料加工

▪C. 出料加工和一般出口

▪D. 出料加工和进料加工

3、经营加工贸易的企业?

☆经营加工贸易的企业可以是对外贸易经营企业,也可以是外商投资企业。

根据需要设立保税工厂、保税集团。

▪(1)保税工厂

▪由海关批准,专门从事保税加工的工厂或企业。

▪(2)保税集团

▪同一关区内,由一个有进出口经营权的企业牵头,结合多个加工企业,对进口料件进行不同层次的加工,直至最终产品出口的企业联合体。

(二)保税加工货物的监管模式

▪1、物理围网监管(圈养):出口加工区、保税仓等;

▪2、非物理围网监管(漫山放羊):企业在自己工厂里面生产、采用手册管理或者计算机联网监管。

▪(1)纸质手册管理(用加工贸易纸制登记手册进行加工贸易合同内容的备案)。