第十一章+收入、费用和利润解析讲解

- 格式:ppt

- 大小:536.50 KB

- 文档页数:7

第十一章收入、费用和利润(《企业会计准则第14号——收入》、《企业会计准则第15号——建造合同》)一、收入与利得的区别与联系共同点:1.导致所有者权益总额增加;2.表现为经济利益的流入;3.与投资者投入资本无关。

不同点:1.收入与日常经营活动有关,利得与日常经营活动无关;2.收入表现为经济利益总流入,而利得表现为经济利益净流入。

假如:公司出售货物,成本为90万元,售价为100万元,假如不考虑增值税。

假如该货物为存货:借:银行存款等 100贷:主营业务收入 100借:主营业务成本 90贷:库存商品 90当经济利益以总流入的形式确认为收入时,同时要确认与之存在配比关系的费用——即营业收入与营业费用相互配合比较——配比。

假如该货物为非存货,如固定资产:借:固定资产清理 90贷:固定资产 90借:银行存款 100贷:固定资产清理 100借:固定资产清理 10贷:营业外收入 10注意:营业外收入——营业收入之外的收益。

又如:交易性金融资产公允价值上升10万元。

借:交易性金融资产——公允价值变动 10贷:公允价值变动损益 10再如:交易性金融资产对外处置,取得净收益10万元,原成本为100万元。

借:银行存款 110贷:交易性金融资产——成本 100投资收益 103.收入直接计入当期损益,而利得则分为两种情况:一是直接计入当期损益,二是直接计入所有者权益(该部分利得最终——收入最终实现时需要转出计入当期损益,所以该部分利得又称为其他综合收益——同时在资产负债表和利润表中列示)。

例如:可供出售金融资产成本为90万元,公允价上升为100万元。

公允价上升10万元属于利得,但由于对于可供出售金融资产企业所持有的目的并不明确,所以该利得最终能否实现还具有不确定性,所以该利得在确认上分为两步。

当利得形成时计入权益:借:可供出售金融资产——公允价值变动 10贷:资本公积——其他资本公积 10公司将上述金融资产对外处置,售价为102万元。

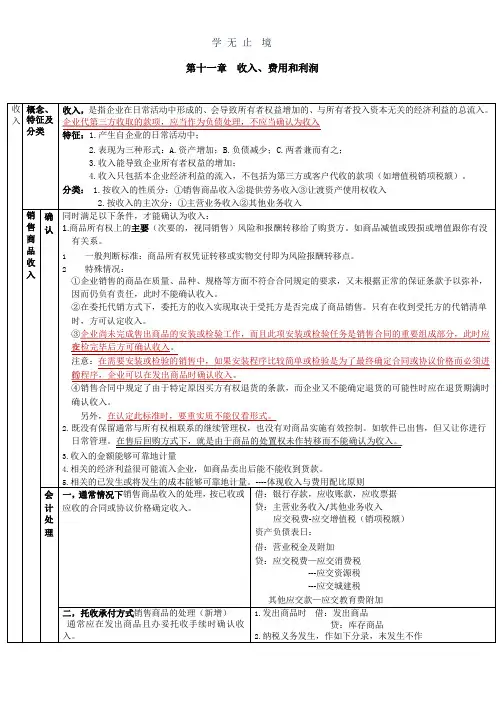

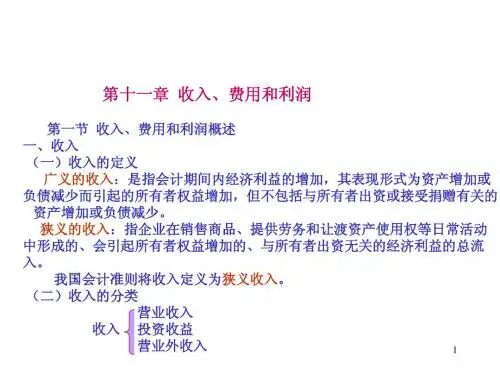

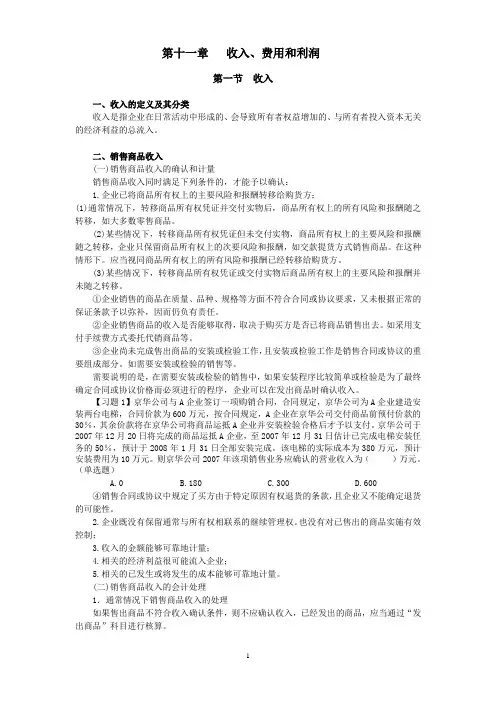

第十一章收入、费用和利润第一节收入一、收入的定义及其分类收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

二、销售商品收入(一)销售商品收入的确认和计量销售商品收入同时满足下列条件的,才能予以确认:1.企业已将商品所有权上的主要风险和报酬转移给购货方;(1)通常情况下,转移商品所有权凭证并交付实物后,商品所有权上的所有风险和报酬随之转移,如大多数零售商品。

(2)某些情况下,转移商品所有权凭证但未交付实物,商品所有权上的主要风险和报酬随之转移,企业只保留商品所有权上的次要风险和报酬,如交款提货方式销售商品。

在这种情形下。

应当视同商品所有权上的所有风险和报酬已经转移给购货方。

(3)某些情况下,转移商品所有权凭证或交付实物后商品所有权上的主要风险和报酬并未随之转移。

①企业销售的商品在质量、品种、规格等方面不符合合同或协议要求,又未根据正常的保证条款予以弥补,因而仍负有责任。

②企业销售商品的收入是否能够取得,取决于购买方是否已将商品销售出去。

如采用支付手续费方式委托代销商品等。

③企业尚未完成售出商品的安装或检验工作,且安装或检验工作是销售合同或协议的重要组成部分。

如需要安装或检验的销售等。

需要说明的是,在需要安装或检验的销售中,如果安装程序比较简单或检验是为了最终确定合同或协议价格而必须进行的程序,企业可以在发出商品时确认收入。

【习题1】京华公司与A企业签订一项购销合同,合同规定,京华公司为A企业建造安装两台电梯,合同价款为600万元,按合同规定,A企业在京华公司交付商品前预付价款的30%,其余价款将在京华公司将商品运抵A企业并安装检验合格后才予以支付。

京华公司于2007年12月20日将完成的商品运抵A企业,至2007年12月31日估计已完成电梯安装任务的50%,预计于2008年1月31日全部安装完成。

该电梯的实际成本为380万元,预计安装费用为10万元。

则京华公司2007年该项销售业务应确认的营业收入为()万元。