6、内部收益率.pptx

- 格式:pptx

- 大小:312.05 KB

- 文档页数:18

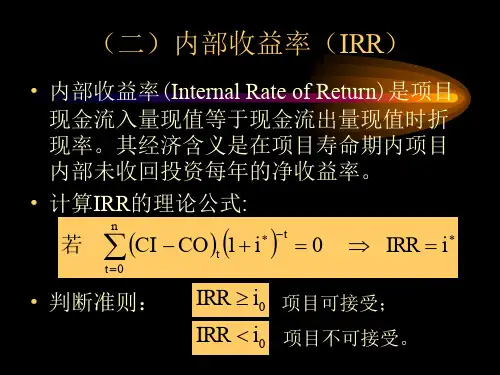

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

如果不使用电子计算机,内部收益率要用若干个折现率进行试算, 直至找到净现值等于零或接近于零的那个折现率。

内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

它是一项投资渴望达到的报酬率,该指标越大越好。

一般情况卜•,内部收益率大于等于基准收益率时,该项目是町行的。

投资项目各年现金流量的折现值之和为项目的净现值,净现值为零时的折现率就是项目的内部收益率。

在项目经济评价中,根据分析层次的不同,内部收益率有财务内部收益率(FIRR)和经济内部收益率(EIRR)之分。

当下,股票、基金、黄金、房产、期货等投资方式已为众多理财者所熟悉和运用。

但投资的成效如何,许多人的理解仅仅限于收益的绝对量上,缺乏科学的判断依据。

对于他们来说, 内部收益率(IRR)指标是个不可或缺的工具。

中文名内部收益率外文名Internal Rate of Return简称IRR取值范I韦I—1<IRR<8,目录1实际意义2公式3计算步骤4优缺点5分析6指标比较7问题8原因分析9操作策略10举例说明1实际意义编辑内部收益率是一个宏观概念指标,最通俗的理解为项目投资收益能承受的货币贬值,通货膨胀的能力。

比如内部收益率10%,表示该项目操作过程中每年能承受货币最人贬值10%, 或通货膨胀10% O同时内部收益率也表示项目操作过程中抗风险能力,比如内部收益率10%,表示该项目操作过程中每年能承受最大风险为10%。

另外如果项目操作中需要贷款,则内部收益率可表示最人能承受的利率,若在项目经济测算中已包含贷款利息,则表示未来项目操作过程中贷款利息的最大上浮值。

通常情况内部收益率我们以8%为基准。

原因在于我国近年通货膨胀率在7-8%之间(官方数据在4-5%)。

若等于8%则表示项目操作完成时,除“自己”拿的“工资”外没有赚钱,但还是具有可行性的。

内部收益率总结归纳图内部收益率(Internal Rate of Return,简称IRR)是在投资项目中广泛应用的一个重要指标,用于衡量项目的盈利能力和回报率。

本文将对内部收益率进行总结归纳,并通过图表展示。

一、内部收益率的概念内部收益率是指使得项目净现值等于零的折现率或收益率。

简而言之,IRR是一种使项目投资回收期与资金投入相平衡的率。

二、内部收益率的计算方法1. 确定项目的现金流量2. 将现金流量按照时间进行折现3. 利用试错法或使用计算机软件,求解使净现值等于零的折现率,即内部收益率。

三、内部收益率的意义内部收益率可以用来评估投资项目的可行性和收益水平。

当项目的内部收益率大于投资成本时,说明该项目具备回报能力,是值得考虑的投资选择。

四、内部收益率的优缺点1. 优点:a. IRR能够将现金流量和时间价值考虑在内,更全面地评估项目的回报。

b. IRR是一个相对指标,可以用于比较不同项目的收益能力。

c. IRR可以帮助投资者在选择投资项目时做出决策。

2. 缺点:a. IRR存在多解问题,可能存在多个内部收益率。

b. IRR没有考虑资金的再投资率,可能会导致误导。

c. IRR无法比较投资金额不同的项目。

五、内部收益率的应用领域1. 投资项目评估:IRR可以帮助投资者对不同项目的收益能力进行比较和评估,以决定是否投资。

2. 资本预算:在资本预算决策中,IRR可以作为评估项目收益性的重要依据。

3. 财务分析:IRR可以帮助企业分析和评估现有项目的盈利能力和回报率。

六、内部收益率的图表展示在图表中,横坐标表示不同的项目,纵坐标表示内部收益率。

通过绘制条形图或折线图,可以直观地比较和分析不同项目的内部收益率大小。

七、总结归纳内部收益率是一个重要的评估指标,能够帮助投资者评估项目的回报能力和选择投资项目。

通过正确计算和分析内部收益率,可以为投资决策和资本预算提供有效的参考依据。

同时,图表的展示可以让人清晰地了解和比较不同项目的内部收益率。

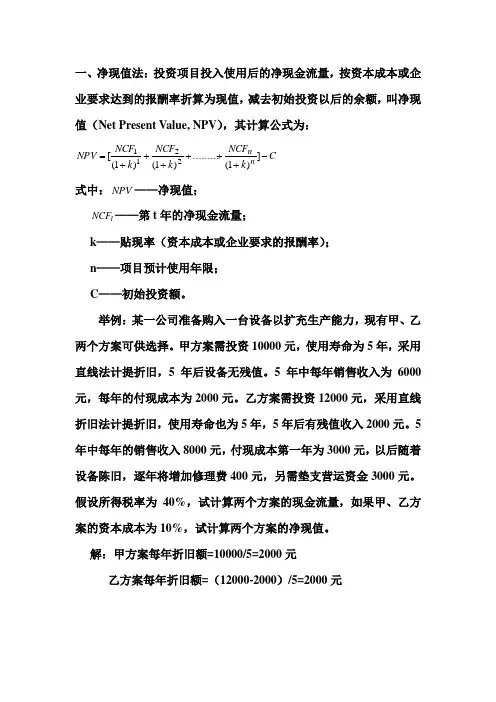

一、净现值法:投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,减去初始投资以后的余额,叫净现值(Net Present V alue, NPV ),其计算公式为:C k NCF k NCF k NCF NPV nn -++++++=])1(.........)1()1([2211式中:NPV ——净现值;t NCF ——第t 年的净现金流量;k ——贴现率(资本成本或企业要求的报酬率); n ——项目预计使用年限; C ——初始投资额。

举例:某一公司准备购入一台设备以扩充生产能力,现有甲、乙两个方案可供选择。

甲方案需投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为6000元,每年的付现成本为2000元。

乙方案需投资12000元,采用直线折旧法计提折旧,使用寿命也为5年,5年后有残值收入2000元。

5年中每年的销售收入8000元,付现成本第一年为3000元,以后随着设备陈旧,逐年将增加修理费400元,另需垫支营运资金3000元。

假设所得税率为40%,试计算两个方案的现金流量,如果甲、乙方案的资本成本为10%,试计算两个方案的净现值。

解:甲方案每年折旧额=10000/5=2000元乙方案每年折旧额=(12000-2000)/5=2000元投资项目的营业现金流量计算表甲方案的NPV=未来报酬的总现值-初始投资额=3200*[1/(1+10%)+1/(1+10%)2+……..1/(1+10%)5]-10000 =2131元乙方案NPV=元861156000]%)101/(1(*7840%)101/(1(*3080%)101/(1(*3320%)101/(1(*3560%)101/(1(*3800[5432=-+++++++++通过净现值法,我们发现甲方案的净现值大于乙方案,那么这家公司应采用甲方案。

二、内部报酬率法(Internal Rate of Return IRR ):是使投资项目的净现值等于零的贴现率。

3.2 折现评价指标的含义、特点计算方法•内部收益率•内部收益率又叫内含报酬率,指项目投资实际可望达到的报酬率,亦可将其定义为能使投资项目的净现值等于零时的折现率(IRR)•当项目满足以下特殊条件时,可按简便算法求得内部收益率:•全部投资于建设起点一次投入,建设期为零,即NCF0=-I;投产后每年的NCF相等;IRR可按下式确定:(P/A,IRR,n)=I/NCFcm- cc m -cm+1(rm+1-r m)IRR= rm+r m+1rm与之间的误差不得大于5%3.2 折现评价指标的含义、特点计算方法一般方法:逐次测试逼近法(例),带入有关净现值公式,求出NPV1,并进行下面的判断:首先设定一个折现率r1=0,则IRR = r1 ,计算结束;若NPV1>0,则IRR >r1 ,应重新设定r2>r1 ,求出若NPV1NPV2 ,继续进行下一轮判断。

若NPV1<0,则IRR <r1 ,应重新设定r2<r1 ,求出NPV2 ,继续进行下一轮判断。

经过逐次测试判断,有可能找到内部收益率IRR。

若经过有限次测试,仍未求得IRR ,应用内插法计算近似的内部收益率,即如果以下关系成立:NPV m>0; NPV m+1<0; r m+1>r m,r m+1-r m <5%;3.2折现评价指标的含义、特点计算方法则可按下式求出内部收益率:IRR =低折现率+低折现率计算的净现值/两个折现率计算的净现值绝对值之和*高低两个折现率之差IRR = r m +NPV m -0 NPV m -NPV m+1(r m+1-r m )有缘学习更多+谓ygd3076或关注桃报:奉献教育(店铺)3.2 折现评价指标的含义、特点计算方法•例:某项目的净现金流量=-100,NCF1=0,NCF2-8=36,NCF9-10=25,NCF11=35 NCF用一般方法计算该项目内部收益率。