最新制造业超强财务分析PPT模板

- 格式:ppt

- 大小:3.29 MB

- 文档页数:68

财务报表PPT模板contents •财务报表概述•资产负债表分析•利润表分析•现金流量表分析•所有者权益变动表分析•财务报表附注解读目录定义与作用定义01财务报表是企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

提供决策信息02为投资者、债权人等提供有关企业财务状况、经营成果和现金流量的信息,帮助他们做出经济决策。

反映企业管理层受托责任履行情况03有助于评价企业管理层受托责任的履行情况,以及预测企业未来的发展趋势。

资产负债表反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

现金流量表反映企业在一定会计期间现金和现金等价物流入和流出的信息,以及企业获取现金和现金等价物的能力。

结构财务报表通常由表头、表身和表尾三部分组成。

其中,表头包括报表名称、编制单位、编制日期等;表身包括各项经济指标和数据;表尾包括补充说明、签名盖章等。

利润表反映企业在一定会计期间的经营成果,包括收入、费用、利润或亏损的数额和构成情况。

报表种类与结构真实性原则财务报表应当真实反映企业的财务状况、经营成果和现金流量。

完整性原则财务报表应当全面反映企业的经济活动,不得遗漏重要信息。

一致性原则财务报表应当按照统一的会计政策和会计估计进行编制,确保前后各期报表的可比性。

及时性原则财务报表应当及时编制和提供,以便使用者及时了解企业的财务状况和经营成果。

会计科目分类与汇总根据会计准则和企业实际情况,设置合理的会计科目体系,并对各项经济业务进行分类与汇总。

报表项目填列与计算根据会计科目分类与汇总的结果,按照财务报表的格式和要求,填列各项报表项目并进行必要的计算和调整。

报表附注与说明对于报表中无法直接反映的重要信息,应当在附注中加以说明和解释,以便使用者更好地理解报表内容。

03资产总额及变动趋势分析企业资产规模的增长速度及变动趋势,评估企业的扩张能力和经营稳定性。

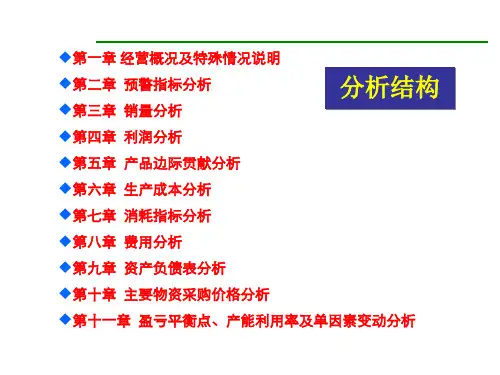

第1篇一、报告概述本报告旨在对XX制造业公司(以下简称“公司”)在一定会计期间内的财务状况和经营成果进行全面分析,以期为公司管理层、投资者和相关部门提供决策依据。

报告主要包括以下内容:1. 财务报表分析2. 盈利能力分析3. 运营效率分析4. 财务风险分析5. 结论与建议二、财务报表分析1. 资产负债表分析- 资产结构分析:分析公司资产构成,包括流动资产、非流动资产的比例及变化趋势。

- 负债结构分析:分析公司负债构成,包括流动负债、非流动负债的比例及变化趋势。

- 股东权益分析:分析公司股东权益的变化趋势,包括实收资本、资本公积、盈余公积和未分配利润。

2. 利润表分析- 营业收入分析:分析公司营业收入的构成和增长趋势,以及主要产品或服务的收入贡献。

- 营业成本分析:分析公司营业成本的变化趋势,包括原材料成本、人工成本、制造费用等。

- 毛利率分析:计算并分析公司的毛利率,以评估公司的盈利能力。

- 净利润分析:分析公司净利润的构成和增长趋势,以及影响净利润的主要因素。

三、盈利能力分析1. 盈利能力指标分析- 毛利率:分析公司毛利率的变化趋势,评估公司产品或服务的盈利能力。

- 净利率:分析公司净利率的变化趋势,评估公司整体盈利能力。

- 资产回报率(ROA):分析公司资产回报率的变化趋势,评估公司资产利用效率。

- 股东权益回报率(ROE):分析公司股东权益回报率的变化趋势,评估公司对股东的投资回报。

2. 盈利能力影响因素分析- 市场因素:分析市场需求、竞争状况等因素对公司盈利能力的影响。

- 产能因素:分析公司产能利用率、生产成本等因素对盈利能力的影响。

- 财务政策因素:分析公司定价策略、成本控制策略等因素对盈利能力的影响。

四、运营效率分析1. 运营效率指标分析- 存货周转率:分析公司存货周转率的变化趋势,评估公司存货管理效率。

- 应收账款周转率:分析公司应收账款周转率的变化趋势,评估公司信用政策及收款效率。