管理会计课程教学大纲

- 格式:doc

- 大小:62.62 KB

- 文档页数:7

《管理会计学》教学大纲课程编码:授课学时/学分:54/3课程性质:专业课程一、本课程的教学目的通过这门课程的教学,学生应较为全面系统地了解现代管理会计的基本理论和方法,掌握各种预测、决策、全面预算、成本控制、责任考核评价的技术方法及相关知识,具备一定的分析和解决企业内部经营管理问题的能力,为走上工作岗位后,在加强企业管理、改善生产经营、提高企业经济效益等方面发挥积极作用打下扎实的基础。

二、本课程的教学要求鉴于管理会计的方法灵活多样,又没有固定的工作程序,同时由于管理会计工作要考虑的因素比较多,涉及的内容比较复杂,这就要求学生在学习此课时,应具备扎实的财务会计专业知识和管理学、统计学、数学等方面的知识,而且应具有较强的分析问题、解决问题的能力和应变能力。

为此,在学习过程中应做大量的练习和案例。

三、本课程的教学环节1、朱海芳编著《管理会计学》中国财政经济出版社2、彭韶兵主编《管理会计》西南财经大学出版社3、自学考试教材《管理会计》4、余茹莲《管理会计》首都经贸大学5、毛付根《管理会计》高等教育出版社6、孙茂竹《管理会计》人民大学出版社7、温坤《管理会计》人民大学出版社8、韩文莲《管理会计》首都经贸大学9、颜敏《管理会计》首都经贸大学10、张学功《管理会计》首都经贸大学第一章总论(2课时)1.教学内容:第一节管理会计的概念、职能和内容一、管理会计的概念二、管理会计的职能三、管理会计的基本内容预测决策会计、规划控制会计和责任会计三者既相对独立,又相辅相成,共同构成了现代管理会计的基本内容。

第二节管理会计的产生和发展一、管理会计形成与发展的历史过程管理会计最初萌生于19世纪末20世纪初,经历了传统管理会计阶段(20世纪初——50年代)和现代管理会计两个发展阶段。

二、管理会计产生发展的原因第三节管理会计与财务会计的关系一、管理会计与财务会计的联系二、管理会计与财务会计的区别第四节管理会计在企业管理中的地位一、管理会计在企业管理中的作用二、管理会计在企业管理中的运用2.教学要求:通过本章学习应从总体上了解什么是管理会计,着重掌握管理会计的概念、职能、基本内容以及管理会计与财务会计之间的关系,同时了解管理会计的形成与发展以及在企业管理中的地位。

管理会计原理课程大纲一、课程简介本课程旨在介绍管理会计的基本原理和应用,帮助学生掌握管理会计的核心概念和技巧,培养学生在组织内部做出准确、可靠的决策和评估的能力。

二、课程目标1. 理解管理会计的基本概念和原理;2. 掌握成本、预算和投资决策等管理会计的基本工具和技巧;3. 培养分析和解决管理会计问题的能力;4. 培养团队合作和沟通能力。

三、教学方法与评价方式1. 教学方法:- 讲授理论知识:通过授课、案例分析等方式,向学生传授管理会计的基本理论知识;- 实践操作:通过模拟实验、个案研究等形式,让学生亲自操作和应用管理会计的工具和技巧;- 团队合作:通过小组讨论、项目合作等活动,培养学生的团队合作和沟通能力。

2. 评价方式:- 平时表现:包括课堂参与度、小组讨论表现等; - 作业:包括课后习题、案例分析等;- 期末考核:包括闭卷考试、实践操作考核等。

四、课程内容安排1. 管理会计概述- 理解管理会计的概念和特点- 掌握管理会计与财务会计的区别与联系2. 成本管理- 成本的分类与计算方法- 成本驱动因素与成本控制- 作业成本法与过程成本法3. 预算管理- 预算的基本概念与类型- 预算编制与执行- 预算与绩效评价4. 投资决策- 现金流量分析与财务评价- 投资决策的技术与经济评价指标- 不确定性环境下的投资决策5. 绩效管理- 绩效指标的制定与评价- 绩效考核与激励机制- 绩效管理的效果评价与改进6. 管理会计在实践中的应用- 案例分析:运用管理会计理论和方法解决实际问题- 实践操作:使用管理会计软件进行数据分析和报告编制五、参考教材及其他参考资料1. 参考教材:- 《管理会计原理导论》- 《成本会计与管理》- 《预算与绩效管理》2. 其他参考资料:- 学术论文、案例研究等相关学术资料- 管理会计软件的官方文档与实用指南六、课程要求与注意事项1. 准时上课并积极参与课堂讨论与活动;2. 完成课后作业和案例分析,并按时提交;3. 鼓励学生积极参与实践操作和团队合作;4. 尊重他人观点,鼓励学术探讨和批判性思维。

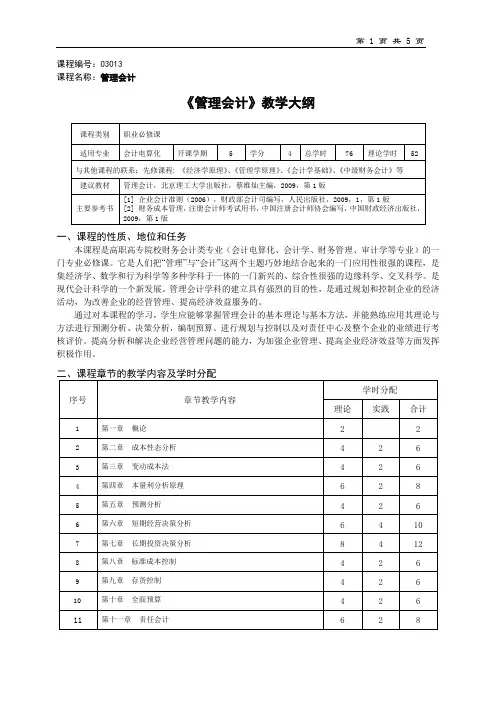

课程编号:03013课程名称:管理会计《管理会计》教学大纲一、课程的性质、地位和任务本课程是高职高专院校财务会计类专业(会计电算化、会计学、财务管理、审计学等专业)的一门专业必修课。

它是人们把“管理”与“会计”这两个主题巧妙地结合起来的一门应用性很强的课程,是集经济学、数学和行为科学等多种学科于一体的一门新兴的、综合性很强的边缘科学、交叉科学。

是现代会计科学的一个新发展。

管理会计学科的建立具有强烈的目的性,是通过规划和控制企业的经济活动,为改善企业的经营管理、提高经济效益服务的。

通过对本课程的学习,学生应能够掌握管理会计的基本理论与基本方法,并能熟练应用其理论与方法进行预测分析、决策分析,编制预算、进行规划与控制以及对责任中心及整个企业的业绩进行考核评价。

提高分析和解决企业经营管理问题的能力,为加强企业管理、提高企业经济效益等方面发挥积极作用。

三、教学章节教学目的、基本内容要求、重点和难点第一章概论教学目的、基本要求:通过识记管理会计等重要概念,了解管理会计的基本假设以及管理会计的基本原则,理解管理会计的职能,掌握管理会计与财务会计的区别与联系,掌握管理会计的内容;了解变动成本法和完全成本法的区别,理解变动成本法的优缺点,掌握变动成本法的概念、内容以及两种成本计算法下的损益确定方法。

教学重点:管理会计的概念教学难点:管理会计与财务会计的区别与联系。

第二章成本性态分析教学目的、基本内容要求:了解成本性态的涵义,掌握固定成本和变动成本的特点与内容,了解和掌握成本性态分析模型和成本分类,掌握混合成本分解的程序和方法。

教学重点:成本性态的涵义,各类成本的特点、内容。

教学难点:混合成本的分解。

第三章变动成本法教学目的、基本内容要求:理解变动成本法的涵义及其理论依据。

明确变动成本法的特点;明确变动成本法与完全成本法的区别;理解变动成本法与完全成本法各有哪些优点及局限性。

教学重点:运用变动成本法与完全成本法的基本原理,计算其分期损益,比较其差别。

管理会计课程大纲一、课程介绍本课程旨在向学生介绍管理会计的基本概念、原理和技术,并培养学生运用管理会计信息进行决策和管理的能力。

通过理论授课、案例分析和实践训练,使学生全面了解管理会计的重要性和应用价值,并掌握相关的工具和方法。

二、教学目标1. 了解管理会计的定义、发展和作用;2. 学习不同类型企业的管理会计体系和方法;3. 掌握成本核算和业绩评价的相关理论和技术;4. 培养分析和解决管理问题的能力;5. 培养团队合作和沟通的能力。

三、教学内容1. 管理会计概述1.1 管理会计定义和作用1.2 管理会计与财务会计的区别1.3 管理会计的发展趋势2. 成本核算2.1 成本概念和分类2.2 直接成本和间接成本的分配方法2.3 成本估算和成本控制3. 业绩评价3.1 业绩评价的目标和方法3.2 投资回报率和经济附加值的计算3.3 基于业绩评价的绩效管理4. 预算管理4.1 预算编制和控制的基本概念4.2 预算类型和编制程序4.3 预算与绩效管理的关系5. 决策分析5.1 短期决策分析5.2 长期投资决策分析5.3 风险管理和不确定性分析四、教学方法1. 理论授课:通过PPT和案例分析,向学生介绍管理会计理论和技术的基本概念与原理。

2. 案例分析:通过真实案例的分析,让学生运用管理会计知识解决实际问题,培养问题分析和解决的能力。

3. 实践训练:组织学生参与企业实践活动,实地考察和调研,并进行管理会计相关的数据收集和分析。

五、教学评估1. 平时成绩:包括课堂参与、小组讨论、作业完成情况等。

2. 期中考试:对学生对管理会计理论和方法的掌握情况进行测试。

3. 期末论文:要求学生针对一个实际管理问题,运用管理会计的知识和方法进行分析和解决,并撰写一篇学术论文。

4. 课程总评:综合考虑学生的课堂表现、考试成绩和论文质量。

六、参考教材1. 管理会计教程(第一版),李明著,清华大学出版社,2018年。

2. 管理会计:原理与实践(第三版),张华著,中国财政经济出版社,2019年。

管理会计课程大纲一、引言- 课程背景和目标- 课程重要性和学习价值二、课程概述- 管理会计的定义和作用- 管理会计的发展历程- 管理会计与财务会计的比较- 管理会计在决策制定和执行中的角色三、管理会计的基本概念- 成本概念与成本分类- 制造成本和非制造成本- 直接成本和间接成本- 可变成本和固定成本- 机会成本与沉没成本四、成本管理- 成本控制与成本分析- 成本核算方法与系统- 过程成本与作业成本制- 成本估算与成本审核五、预算管理- 预算概念与预算体系- 预算编制与预算控制- 预算执行与预算调整- 预算与绩效管理的关系六、绩效评价- 绩效指标的设定与使用- 绩效评价体系与方法- 绩效评价在激励与考核中的应用- 绩效评价与绩效改进七、投资决策- 投资决策的概念与目标- 投资估值方法与技术- 投资风险评估与管理- 投资决策在战略制定中的应用八、战略管理会计- 战略管理会计的基本概念- 战略成本管理与战略定价- 战略投资管理与价值链分析- 战略绩效评价与战略控制九、案例分析与实践应用- 案例分析的方法和步骤- 实际企业管理会计应用案例- 实践中的管理会计问题与挑战十、课程总结与展望- 课程重点回顾- 学生反馈与体会- 管理会计的发展趋势总结:本课程旨在培养学生对管理会计理论和实践应用的全面理解和熟练运用能力。

通过对成本管理、预算管理、绩效评价、投资决策和战略管理会计等内容的学习与实践,学生将能够分析和解决企业管理中的会计问题,并为企业的决策制定和执行提供有力的支持。

同时,本课程将结合案例分析与实际应用,帮助学生将理论知识与实践经验相结合,并逐步培养学生的批判性思维和创新能力,为其日后的职业发展奠定坚实的基础。

《管理会计》教学大纲一、教学大纲说明1、课程性质和任务管理会计是现代西方国家把“管理”与“会计”这两个主题巧妙地结合起来的一门新兴的、综合性很强的边缘科学、交叉科学。

是现代会计科学的一个新发展。

管理会计学科的建立具有强烈的目的性,是通过规划和控制企业的经济活动,为改善企业的经营管理、提高经济效益服务的。

本课程规范名称为“管理会计”,是会计学专业、财务管理专业、审计学专业的专业基础课。

通过对本课程的学习,学生应能够掌握管理会计的基本理论与基本方法,并能熟练应用其理论与方法进行预测分析、决策分析,编制预算、进行规划与控制以及对责任中心及整个企业的业绩进行考核评价。

此外对管理会计学科的新思路、新发展也要有简单的了解。

2、教学及考核方式采用课堂讲授和多媒体课件结合的教学方法和形式。

本课程为会计、财务管理、审计等专业的统考课,采用闭卷方式考核考核要求,本课程采用平时考核和期末论文相结合的方式。

考核总分为100分,平时考核占总分30%;期末考试占总分70%。

总成绩60分为及格。

平时成绩占总成绩30分。

平时成绩考核内容包括出勤、平时布置作业等。

二、教学内容和教学要求1、教学内容与要求第1章总论重点与难点:管理会计的理论基础部分,通过本章的学习,学生应对管理会计的定义以及管理会计的产生与发展、管理会计的基本理论等有一个总括的了解,为以后的学习奠定基础。

要求学生在学习过程中要充分理解和掌握管理会计学的本质和内涵,对管理会计学科体系及其内容有一个总括的认识,为以后各章的学习奠定坚实的理论基础。

预计课时:4课时第一节管理会计的概念一、国外会计学界对管理会计定义的论述二、国内学者对管理会计定义的论述三、管理会计的定义第二节管理会计的发展过程简要回顾一、以成本控制为基本特征的管理会计阶段二、以预测、决策为基本特征的管理会计阶段三、以重视环境适应性为基本特征的战略管理会计阶段第三节管理会计的内容一、管理会计的基本假设二、管理会计的对象三、管理会计的目标四、管理会计的职能五、实现职能应完成的管理会计工作六、管理会计的工作程序七、管理会计信息的质量特征第四节管理会计与财务会计的区别与联系一、管理会计与财务会计的区别二、管理会计与财务会计的联系第2章成本性态分析重点与难点:通过本章的学习,使学生掌握固定成本、变动成本的概念、构成内容、特征及其类型,重点掌握高低点法和回归直线法的应用技巧;熟悉成本性态和相关范围概念及其意义;了解成本性态分析的程序、各种成本性态分析方法的特征及其适用范围;一般了解管理会计的成本概念及其主要分类标志、各种成本分类的意义。

《管理会计》教学大纲管理会计课程教学大纲编写日期:教研室:适用专业:会计学专业课程类型:专业课一、课程性质和任务《管理会计》课程是会计学专业的专业课之一,通过本课程的教学,使学生了解现代管理会计学在会计学科体系中的地位和作用,掌握管理会计的基本内容和基本理论,学会如何在社会主义市场经济条件下和现代企业制度环境中,进一步加工和运用企业内部财务信息,预测经济前景、参与经营决策、规划经营、控制经营过程和考评责任业绩的基本程序、操作技能和基本方法。

在教学过程中,应注意理论联系实际,处理好定性分析与定量分析的关系,运用案例教学,加强对学生分析和解决企业内部经营管理实际问题能力的培养,以符合培养应用型人才的目标。

二、课程的基本内容和要求第一章总论【教学目的和要求】通过本章的讲授,重点掌握管理管帐的定义、职能和内容;熟管理管帐与财务管帐的主要区别和联系;了解管理管帐产生的背景及发展趋势;一般了解管理管帐原则和管理管帐机构。

【基本内容】一、管理会计的含义二、管理会计的形成与发展三、管理管帐与财务管帐的关系四、管理会计的地位及其组织第二章成本性态分析【讲授目的和要求】通过本章的教学,重点掌握:成本的主要类型,固定成本,变动成本,混合成本的含义、特点、内容,进一步分类,降低途径、项目、相关范围,成本性态分析目的与方法,各种决策成本的定义;一般掌握边际利润。

【基本内容】一、本钱及其分类1.管理会计中成本的概念2.多种成本的分类二、成本性态与相关范围1.成本性态的含义2.成本按其性态分类3.相关范围的意义三、成本性态分析1.成本性态分析的含义与目的2.本钱性态分析程序3.成本性态分析方法第三章变动本钱法【讲授目的和要求】通过本章的讲授,重点掌握变动本钱法的含义、前提,尤其是变动本钱法损益计算方法程序,变动本钱法与完全本钱法在本钱和收益确定上的区别;一般掌握两种本钱计算方法的损益,计算变动纪律和变动本钱法的应用。

【基本内容】一、变动成本核算法概述1.成本计算的各种方法2.变动成本法的理论前提3.变动本钱法的优缺点4.变动本钱法的沿革与发展趋势二、变动成本法与完全成本法的区别三、两种基本计算法净收益差额变动纪律的提示四、变动本钱法的应用第四章本量利分析【教学目的和要求】通过本章的教学,重点掌握保本分析、XXX分析。

管理会计学教学大纲1. 引言1.1 学科背景和定义1.2 学习目标和重要性1.3 教学方法和评估方式2. 教学内容2.1 管理会计基础知识2.1.1 管理会计的概念和作用2.1.2 管理会计与财务会计的区别2.1.3 管理会计信息的特点与需求2.2 成本管理与控制2.2.1 成本概念与分类2.2.2 成本核算方法与成本驱动因素2.2.3 掌握成本控制技术与方法2.2.4 成本分析与决策2.3 经营预算与控制2.3.1 预算概念与分类2.3.2 预算编制与执行2.3.3 预算控制与管理2.3.4 预算与绩效评估2.4 经营绩效评估2.4.1 绩效概念与指标体系建立2.4.2 绩效测量与评估方法2.4.3 绩效改进与激励机制2.5 法律、伦理与可持续发展2.5.1 管理会计与法律的关系2.5.2 伦理和企业社会责任的重要性 2.5.3 可持续发展与企业管理3. 教学方法3.1 讲授与课堂讨论3.2 个案分析与小组讨论 3.3 实践项目与案例分析3.4 学生报告与批判性思考4. 评估方式4.1 个人表现评估4.2 小组项目评估4.3 期末考试5. 教学资源5.1 教材5.2 参考书目5.3 电子资源和期刊6. 参考要求6.1 阅读教材6.2 完成课堂作业6.3 参与小组讨论6.4 准备并参与评估项目7. 课程安排7.1 第一周:管理会计基础知识介绍 7.2 第二周:成本管理与控制7.3 第三周:经营预算与控制7.4 第四周:经营绩效评估7.5 第五周:法律、伦理与可持续发展8. 总结8.1 教学成果评估8.2 学生反馈与改进措施8.3 未来发展与研究方向本教学大纲旨在通过教授管理会计的基本理论和实践知识,培养学生分析和解决企业管理问题的能力。

通过课堂讲授、案例分析、小组讨论和学生报告等多种教学方法,学生将深入了解管理会计的重要概念、成本管理与控制、经营预算与控制、经营绩效评估以及法律、伦理与可持续发展等领域。

管理会计第六版教学大纲课程概述本门课程主要面向管理会计的学生,进一步深化学生对管理会计相关知识的理解与应用能力。

在本课程中,将重点讲解管理会计的理论基础、方法和技术,同时结合实例对管理会计的应用进行讲解。

课程目标1.了解管理会计的基本理论及其发展历程。

2.掌握与管理会计相关的主要概念、方法和技术,如成本行为分析、预算和绩效评价等。

3.学习如何运用管理会计理论和工具,为企业的管理和决策提供有力的支持。

课程大纲第一章管理会计的概述•管理会计的基本概念及其演变•管理会计与财务会计的区别与联系•管理会计的应用领域第二章成本的行为分析•成本的基本概念与分类•成本的变动与固定性质•成本-量-利关系的分析•制定决策时成本行为的考虑第三章经济批量和成本控制•经济生产批量及其相关概念•成本控制的基本原理和方法•成本控制技术与实例第四章预算与费用控制•预算的概念、分类及其基本原理•总预算与分项预算的编制•预算执行控制及其实际应用第五章绩效评价与管理•绩效指标的确定与评价方法•报表分析在绩效评价中的应用•绩效评价在企业管理中的作用第六章基于活动的成本管理•基于活动的成本管理的概念及其演变•活动的概念、分类及其相关成本分析•基于活动的成本管理系统设计与实践教学方式本门课程以讲授为主,结合实际案例分析和课堂讨论,以提高学生的应用能力和解决问题的能力。

课程评估1.平时成绩:出勤率(10%)、课堂表现(20%)、作业(20%)2.期中考试(25%)3.期末考试(25%)4.实践案例分析报告(20%) ## 参考教材5.马长生,陈琳,时珍,《管理会计》,第六版,北京大学出版社,2015。

6.马长生、陈立泉、杜雄师,实务完全解析管理会计,科学出版社,2016。

## 授课教师授课教师:XXX 办公室:XXX 办公时间:XXX 联系方式:XXX ## 注意事项学生应按照本课程要求出勤、参加讨论,并按时提交作业和报告。

若缺勤超过一次、迟交作业或报告将影响最终成绩的评定。

《管理会计》课程教学大纲课程编码:英文名称:教学对象:学时学分:先修课程:执笔人:修订时间:1109306Management Accounting会计学、财务管理专业本科学生共 54 学时(其中实验 8 学时) ,3 学分基础会计学、中级财务会计、成本会计、财务管理等审校人:一、课程简介管理会计是会计学、财务管理专业学生的限选课,开设于第五学期。

它是现代会计学体系中的重要分支,是一门技术性、实用性、综合性很强的新兴边缘学科。

它以强化企业内部经营管理,提高企业经济效益的特有基本职能,成为企业管理者有效地控制现在、科学地规划未来,在市场竞争中取胜的有用工具,也是财会、经济、管理等方面人才必备的专业知识。

通过本课程的学习使学生掌握现代管理会计的基本理论、基本内容和基本方法,现代企业内部经营管理问题的有效解决提供相关信息。

二、课程教学目的与基本要求管理会计与财务会计相配合所构成的经济信息系统,共同服务于市场经济条件下的现代企业。

通过本课程的学习使学生能够将一些管理会计方面的知识,管理会计的技术和方法运用到企业管理中,使企业能够有效地控制现在,科学地规划未来,实现既定的经营目标,以获得较大的经济效益;在市场经济的浪潮中按照预期的目标发展,使企业在竞争中处于优胜地位。

三、教学手段及教学方法建议教授法为主、讨论法为辅四、考核方式和成绩评定考核方式为考试,考试的形式是闭卷考试。

课程总成绩由平时成绩 30%+实验成绩 10%+期末考试成绩 60%组成。

五、课程教材与主要参考书1、课程教材:王郁茹、冉铖主编,《管理会计学》,上海交通大学出版社, 2012.2、主要参考书:[1] (美)威廉.罗奇主编,《管理会计与控制系统案例》,东北财经大学出版社, 2000.[2]贺颖奇、陈佳俊主编,《管理会计》,上海财经大学出版社, 2008.[3]孙茂竹、文光伟、杨万贵主编,《管理会计学》,中国人民大学出版社, 2009.六、教学环节及学时安排本课程的教学环节包括:课堂讲授、讨论课、课外作业。

管理会计课程教学大纲第一篇:管理会计课程教学大纲管理会计课程教学大纲第一部分大纲说明1.大纲适用对象本大纲适用于国家开放大学(中央广播电视大学)开放教育专科会计学专业及其他各种形式专科学历教育有关专业所开设的管理会计课程。

2.课程的性质和任务管理会计课程是国家开放大学(中央广播电视大学)开放教育专科会计学专业的一门统设必修课,是会计学专业知识结构中的主体部分。

本课程的任务是结合企业的具体经营情况,阐释管理会计的基本理论和实务,培养学生从事能够详细地分析过去,科学地筹划未来,并控制企业的经济活动,使之按照科学决策确定的目标进行工作应具备的基本知识、基本技能和操作能力。

3.与相关课程的衔接、配合与分工《管理会计》是电大开放教育会计学专业(专科)的专业必修课。

管理会计的先期课程有:基础会计、财务会计、成本会计以及企业管理和市场营销等;后续课程有财务管理等课程。

4.课程的教学基本要求通过运用多种教学媒体和形式组织教学,学生能够了解、理解和认识管理会计的基本知识,掌握管理会计的方法、运用管理会计方法为企业提供高质量的管理会计信息。

同时,培养学生运用专业知识分析问题和解决问题的能力,为提高学生将来在实际工作中的工作能力打下坚实的理论基础。

5.教学方法和教学形式建议本课程是一门理论性和实践性较强的课程,需要运用多种教学媒体、采用多种教学形式组织教学。

除文字教材应力求通俗易懂、便于自学以外,电视录像课应充分发挥其特长,多用一些动画、图表、字幕等手段对重点、难点问题进行讲解和说明。

地方电大辅导教师除督促学生阅读教材和收看电视录像课以外,应特别注意对作业的批改和讲评。

6.课程教学要求的层次根据课程的性质和特点,本大纲对基本知识和基本理论的教学要求分为了解和理解两个层次,对基本方法和技能的教学要求分为了解和掌握两个层次。

第二部分媒体使用和教学过程建议1.学时分配本课程课内学时72,4学分,开设一学期。

电视录像课采用专题讲授形式,根据专题可编制成20个左右的标准本。

中国海洋大学本科生课程大纲

一、课程介绍

1.课程描述:

管理会计是现代会计的一个重要分支,是多学科相互渗透、互相经合的综合性学科。

它突破了传统会计的界限,服务参与企业内部经营管理,主要为管理者决策提供所需的信息,对于改善企业管理,提高经济效益具有重要的作用。

现已成为工商管理各专业的必修课程之一。

主要内容包括成本性态分析、变动成本法、本量利分析、经营预测、经营决策、长期投资决策、标准成本法、全面预算及作业成本法等。

Management Accounting is a important branch of modern accounting .It is a comprehensive discipline with multi-disciplinary interpenetration and interosculation, which breaks through the boundaries of traditional accounting, serves and participates in the internal operation & management of enterprises, mainly provides the information needed for managers to make decisions, and plays an important role in improving enterprise management and enhance economic efficiency.And Management Accounting becomes a major discipline of industrial and commercial students. T he main contents include cost behavior analysis ,variable cost method,cost volume profit analysis ,operational forecast,operational decision,long-term investment decision etc.

- 1 -

2.设计思路:

本课程首先讲授概论,使学生对管理会计有一个大致的了解和认识;接下来讲授成本性态分析、变动成本法和本-量-利分析是则整个管理会计的基础。

在此基础上,结合经营预测,讲授经营决策和长期投资决策为本课程的核心内容;最后介绍标准成本法、预算控制及作业成本法等。

3.课程与其他课程的关系:在学习本课程之前应先修基础会计,另外本课程对后续财务管理的学习也有一定影响。

二、课程目标

(一)专业教育目标

本课程为工商管理专业的一门选修课程,教学目标是使学生掌握管理会计的基本理论和方法。

到课程结束时,学生将能:

1.知识

1)掌握管理会计与财务会计的区别;

2)掌握成本按成本性态分类及变动成本法的优缺点;

3)掌握经营预测的基本方法;

4)掌握经营预测的分析方法;

5)掌握长期投资决策的分析方法;

6)掌握标准成本法;

7)掌握各种预算的编制方法。

2.能力

1)能运用变动成本法对企业财务会计报表进调整,发现企业经营中存在的问题;

2)能运用基本预测方法对企业的销售、成本、利润及资金需要量进行预测;

3)能应用经营决策的基本方法对企业短期决策方案进行分析;

- 2 -

4)能运用投资回收期法、净现值法、内部收益率法及年费用法对企业长期投资方案及有关固定资产的几种情况进行分析;

5)能计算标准成本并能进行差异分析;

6)能编制相关预算并应用于企业的控制与考核;

3.素质

树立正确的效益意识,培养具有现代先进管理理念优秀管理者。

(二)思政教育目标

《管理会计》这门课程是管理学院本科专业的选修课.课程思政教育的基本内涵应该是社会主义企业家精神,应把培养大学生的社会主义企业家精神融入到课程的教学过程中。

本门课程在教学过程中努力实现职业道德教育、科学管理及严谨、求实、创新的精神的有机结合,实现管理专业教育与思政教育的有机融合。

本门课程主要思政教育目标为:

(1)社会主义职业道德观。

作为会计从业人员,一定要遵循我国会计从业人员相关准则及道德规范,为将来建立良好职业操守奠定基础。

(2)社会主义事业建设者的使命感。

年轻一代将成为我国社会主义事业建设的主力军,在课程教学过程中要激发学生的爱国热情、学习热情,学好技能为我国社会主义事业的建设做出更大的贡献。

(3)科学精神。

学会用管理会计工具去分析企业的实际问题。

(4)创新精神。

针对企业的实际问题,不能拘泥于已有的知识格局,要敢于突破。

三、学习要求

要完成所有的课程任务,学生必须:

(1)按时上课,上课认真听讲,积极参与课堂讨论、随堂练习和测试。

本课程将包含较多的随堂练习、讨论、小组作业展示等课堂活动,课堂表现和出勤率是成绩考核

- 3 -

的组成部分。

(2)按时完成随堂及课后作业。

这些作业要求学生按书面形式提交,只有按时提交作业,才能掌握课程所要求的内容。

延期提交作业需要提前得到任课教师的许可。

(3)完成教师布置案例分析,强化学生对所学方法及理论的灵活应用。

四、教学进度

- 4 -

五、参考教材与主要参考书

1、选用教材:

孙茂竹.管理会计学.中国人民大学出版社.2015年6月第七版.

2、主要参考书:

[1]余绪缨.管理会计.厦门大学出版社,1996年版.

[2]余恕莲.管理会计.对外经贸大学出版社,2000年8月第二版.

[3]王琳.管理会计.东北财经大学出版社,1995年6月第二版.

六、成绩评定

(一)考核方式A:A.闭卷考试 B.开卷考试 C.论文 D.考查 E.其他

- 5 -

(二)成绩综合评分体系:

附:作业和平时表现评分标准

1)作业的评分标准

2)课堂讨论及平时表现评分标准

- 6 -

七、学术诚信

学习成果不能造假,如考试作弊、盗取他人学习成果、一份报告用于不同的课程等,均属造假行为。

他人的想法、说法和意见如不注明出处按盗用论处。

本课程如有发现上述不良行为,将按学校有关规定取消本课程的学习成绩。

八、大纲审核

教学院长:院学术委员会签章:

- 7 -。