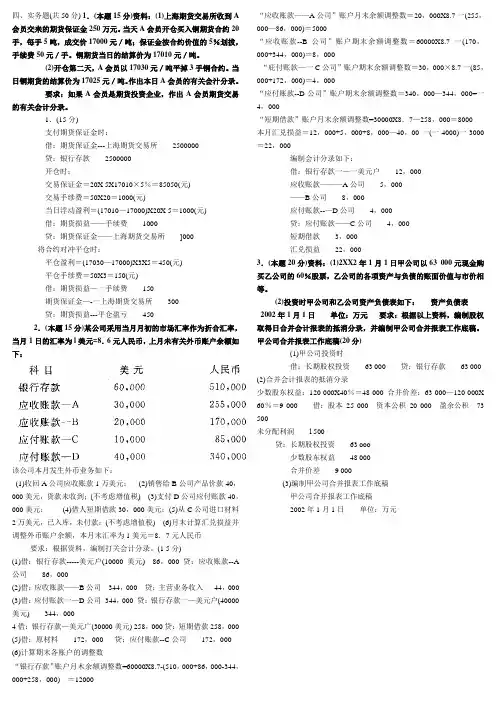

电大最新初级会计形成性考核册答案

- 格式:doc

- 大小:5.06 MB

- 文档页数:33

【初级会计】形成性考核册作业答案

初级会计作业1答案

习题一:

短期借款期末余额:10000; 低值易耗品期末余额:40000;

现金本期借方发生额合计:15000; 应收账款本期贷方发生额合计:3000;

应付账款期初余额:400; 实收资本本期贷方发生额合计:30000;

银行存款期末余额:16000; 其他应付款期末余额:2400。

习题二:

1、借:银行存款 100000

贷:实收资本 100000

2、借:银行存款 50000

贷:长期借款 50000

3、借:固定资产 100000

贷:银行存款 100000

4、借:原材料 4500

贷:银行存款 4000

应付账款 500

5、借:现金 5000

贷:银行存款 5000

6、借:物料用品 1530

贷:银行存款 1500

现金 30

7、借:管理费用 1200

贷:现金 1200

8、借:银行存款 20000

贷:主营业务收入 20000

9、借:应收账款 400

贷:主营业务收入 400

10、借:营业费用 400

管理费用 50

贷:银行存款 450

11、借:主营业务成本 6000

贷:原材料 6000

12、①借:主营业务税金及附加 1200

贷:应交税金——应交营业税 1200

②借:应交税金——应交营业税 1200

贷:银行存款 1200

13、借:现金 4000

贷:银行存款 4000

14、借:营业费用 4000

贷:现金 4000

15、借:主营业务收入 20400

贷:本年利润 20400

16、借:本年利润 12850

贷:主营业务成本 6000

主营业务税金及附加 1200

营业费用 4400

管理费用 1250

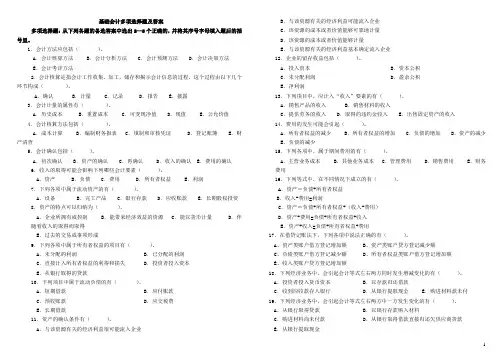

习题三:

借方 现金

贷方 借方

银行存款 贷方

期初余额 2000 ⑥ 30

期初余额 50000 ③ 100000

⑤ 5000 ⑦ 1200 ① 100000

④ 4000

⒀ 4000 ⒁ 4000 ② 50000 ⑤ 5000

本期借方发生额9000 本期贷方发生额5230 ⑧ 20000 ⑥ 1500

⑩ 450

期末余额 5770 ⑿ 1200

⒀ 4000

本期借方发生额170000 本期贷方发生额 116150

期末余额 103850

借方 固定资产 贷方 借方 原材料 贷方

期初余额 40000 期初余额 6000 ⑾ 6000

③ 100000 ④ 4500

本期借方发生额100000 本期借方发生额4500 本期贷方发生额6000

期末余额 140000 期末余额 4500

借方 长期借款 贷方 借方 实收资本 贷方

② 50000 期初余额 100000

本期贷方发生额50000 ① 100000

本期贷方发生额 100000

期末余额 50000

期末余额 200000

借方 应付账款 贷方 借方 营业费用 贷方

④ 500 ⑩ 400 ⒃ 4400

本期贷方发生额500 ⒁ 4000

本期借方发生额4400 本期贷方发生额4400

期末余额 500

借方 管理费用 贷方 借方 主营业务收入 贷方

⑦ 1200 ⒃ 1250 ⒂ 20400 ⑧ 20000

⑩ 50 ⑨ 400

本期借方发生额 1250 本期贷方发生额1250 本期借方发生额20400 本期贷方发生额20400

借方 应收账款 贷方 借方 主营业务成本 贷方

⑨ 400 ⑾ 6000 ⒃ 6000

本期借方发生额 400 本期借方发生额6000 本期贷方发生额6000

期末余额 400

借方 应交税金——应交营业税 贷方 借方 本年利润 贷方

⑿ 1200 ⑿ 1200 ⒃ 12850 ⒂ 20400

本期借方发生额1200 本期贷方发生额1200 本期借方发生额12850 本期贷方发生额20400

期末余额 7550

借方 主营业务税金及附加 贷方 借方 物料用品 贷方

⑿ 1200 ⒃ 1200 期初余额 2000

本期借方发生额 1200 本期贷方发生额 1200 (6) 1530

本期借方发生额1530

期末余额 3530

习题四:

本期发生额及余额试算表

编制单位:**饮食企业 单位:元

账户名称 期初余额 本期发生额 期末余额

借方 贷方 借方 贷方 借方 贷方

现金 2000 9000 5230 5770

银行存款 50000 170000 116150 103850

原材料 6000 4500 6000 4500

物料用品 2000 1530 3530

应收账款 400 400

固定资产 40000 100000 140000

应付账款 500 500

应交税金——应交营业税 1200 1200

长期借款 50000 50000

实收资本 100000 100000 200000

主营业务收入 20400 20400

营业费用 4400 4400

管理费用 1250 1250

主营业务成本 6000 6000