金本位制度下的汇率决定

- 格式:doc

- 大小:17.50 KB

- 文档页数:3

金币本位制度下汇率的决定在金币本位制度下,各国都规定金币的法定含金量。

两种不同货币之间的比价,由它们各自的含金量对比来决定。

例如,在1925-1931年期间,1英镑的含金量为7.3224克,1美元所含纯金则为1.504656克,两者相比等于4.8665(7.3224/1.504656),即1英镑等于4.8665美元。

这种以两种金属铸币含金量之比得到的汇价被称为铸币平价(Mint Parity),铸币平价是金平价(Gold Parity)的一种表现形式。

所谓金平价,就是两种货币含金量或所代表金量的对比。

在金本位制度下,汇率决定的基础是铸币平价。

实际经济中的汇率因供求关系而围绕铸币平价上下波动,但其波动的幅度受制于黄金输送点(Gold Points)。

在金币本位制度下,黄金可以自由输出人。

如果汇价涨得太高,人们就不愿购买外汇,而要运送黄金进行清算了。

但运送黄金是需要种种费用的,如包装费、运费、保险费和运送期的利息等。

假定在英国和美国之间运送1英镑黄金的费用为0.02美元,那么,铸币平价4.8665美元加上运送费0.02美元就等于4. 8865美元,这是美国对英国的黄金输出点。

如果英镑的汇价高于 4. 8865美元,美国债务人觉得购买外汇不合算,不如直接向英国运送黄金有利,于是美国的黄金就要向英国输出。

铸币平价4. 8665美元减去运送费0.02美元等于4.8465美元,就是美国对英国的黄金输人点。

如果1英镑的汇价低于4. 8465美元,美国的债权人就不要外汇,而宁可自己从英国输人黄金。

黄金输人的界限,叫做黄金输人点;黄金输出的界限,叫做黄金输出点。

汇价的波动,是以黄金输出点作为上限、以黄金输入点为下限的,它总是以金平价为中心,在这个上限和下限的幅度内摇摆。

黄金输出点和黄金输人点统称为黄金输送点。

以上说明,铸币平价加上黄金运送费,是汇价上涨的最高点;铸币平价减去黄金运送费,是汇价下跌的最低点。

这是汇率变动的界限。

第四章汇率理论与学说4.1复习笔记一、国际金本位制度下汇率的决定基础国际金本位制度下,铸币平价是决定两种货币汇率的基础。

金本位条件下的两种货币的含金量比值称作铸币平价。

在外汇市场上,汇率有时会高于、而有时又低于铸币平价。

黄金输送点是汇率上下波动的界限。

二、国际借贷(收支)论和汇兑心理论1.国际借贷论(1)国际借贷论的内容①外汇汇率由外汇的供求关系决定,而外汇的供求又是由国际借贷引起的。

商品的进出口、债券的买卖、利润与捐赠的收付、旅游支出和资本交易等都会引起国际借贷关系。

②在国际借贷关系中,只有已经进入支付阶段的借贷才会影响外汇的供求关系。

尚未进入支付阶段的借贷则只会影响未来的外汇供求。

③反映债权债务存量的国际投资状况并不影响外汇供求,反映债权债务流量的国际借贷状况才影响外汇供求。

a.当一国的流动债权(外汇收入)大于流动债务(外汇支出)时,外汇的供应大于需求,因而外汇汇率下降;b.当一国的流动债务大于流动债权时,外汇的需求大于供应,因而外汇汇率上升;c.当一国的流动借贷平衡时,外汇收支相等,于是汇率处于均衡状态,不会发生变动。

(2)国际借贷论的贡献及局限性①国际借贷论说明了汇率短期变动的原因,但不能解释在外汇供求均衡时汇率为何处于这一点位,也没有揭示长期汇率的决定因素。

②国际借贷论强调国际借贷关系对汇率的影响,但忽略了影响汇率变动的许多其他具体因素,没有说明借贷关系变化的成因,因而不能完整地描述汇率的决定过程。

2.国际收支论(1)国际收支论的内容国际收支论假定汇率完全自由浮动,汇率通过自身变动使国际收支始终处于平衡状态。

因此,该理论认为,为研究汇率的决定因素,首先需要研究哪些因素影响国际收支。

①影响国际收支的因素经常项目的影响因素包括:本国和外国国民收入(Y,Y*)、汇率(S)、两国的相对价格水平(P,P*),即CA=CA(Y,Y*,S,P,P*)。

资本项目的影响因素包括:本国及外国利率(i,i*)和预期的未来汇率水平(ES),即KA=KA(i,i*,ES)。

金本位制度下的汇率决定金本位制度泛指以黄金为一般等价物的货币制度,包括金币本位制、金块本位制和金汇兑本位制。

金币本位制(gold specie standard)盛行于19世纪中期至20世纪初期,属于完全的金本位制度。

后两种金本位制出现于由金铸币流通向纸币流通过渡和第二次大战后对黄金与货币兑换实行限制的时期,而且存在的时间较短,属于不完全的金本位制度。

通常,金本位制度主要是指金币本位制。

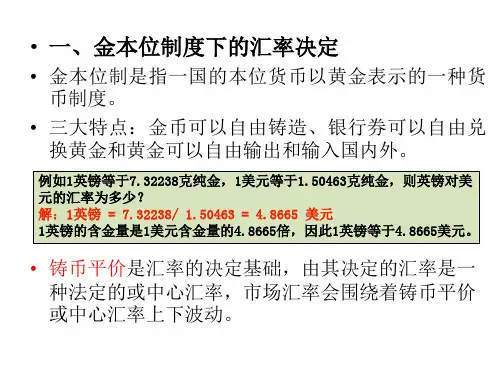

(一)汇率的价值基础在金币本位制下,各国都以法律形式规定每一金铸币单位所包含的黄金重量与成色,即法定含金量(gold content)。

两国货币的价值量之比就直接而简单地表现为他们的含金量之比,称为铸币平价(mint parity)或法定平价(par of exchange),黄金是价值的化身。

铸币平价是决定两国货币之间汇率的价值基础,它可表示为:例如:1925~1931年英国规定1英镑金币的重量为123.2744格令(grains),成色为22k(carats),即1英镑含113.0016格令纯金(123.2744×22/24);美国规定1美元金币的重量为25.8格令,成色为0.9000,则1美元含23.22格令纯金(25.8×0.9000)。

根据含金量之比,英镑与美元的铸币平价是:113.0016/23.22=4.8665,即1英镑的含金量是1美元含金量的4.8665倍,或1英镑可兑换4.8665美元。

按照等价交换的原则,铸币平价是决定两国货币汇率的基础。

(二)外汇市场的供求铸币平价与外汇市场上的实际汇率是不相同的。

铸币平价是法定的,一般不会轻易变动,而实际汇率受外汇市场供求影响,经常地上下波动。

当外汇供不应求时,实际汇率就会超过铸币平价;当外汇供过于求时,实际汇率就会低于铸币平价。

正像商品的价格围绕价值不断变化一样,实际汇率也围绕铸币平价不断涨落。

但在典型的金币本位制下,由于黄金可以不受限制地输入输出,不论外汇供求的力量多么强大,实际汇率的涨落都是有限度的,即被限制在黄金的输出点和输入点之间。

金本位制下的汇率制度引言:金本位制下的汇率制度是指在金本位货币制度下,各国之间的货币兑换率是由其国家货币与黄金的固定兑换比例所确定的一种货币制度。

在金本位制下,各国货币的价值与黄金相连,汇率的变动主要由国际黄金市场的供求关系和国家金本位政策的调整所影响。

本文将深入探讨金本位制下的汇率制度的发展、特点及其对经济的影响。

一、金本位制的起源和发展金本位制最早可以追溯到18世纪末19世纪初的工业革命时期,当时以英国为代表的工业化国家为了维持货币的稳定,采用金本位制作为国际贸易和金融交易的基础。

19世纪末至20世纪初,金本位制迅速发展并成为全球主要货币制度,主要的金本位国家包括英国、法国、德国和美国等。

然而,由于两次世界大战对世界经济造成的巨大冲击和国内金本位制度的矛盾,金本位制在20世纪70年代后逐渐衰落。

最终,在1971年,美国总统尼克松宣布取消美元与黄金的固定兑换比例,正式终结了金本位制。

二、金本位制下的汇率制度特点1. 固定兑换比例:金本位制下,各国货币与黄金的兑换比例是固定的,因此汇率是稳定的。

这有助于促进国际贸易和资本流动的稳定性。

2. 国家货币与黄金挂钩:金本位制下,国家的货币发行和价值是与黄金挂钩的,这意味着货币的发行量与黄金储备直接相关。

这种关联性有利于控制通货膨胀和维护货币的稳定性。

3. 国际黄金市场的影响:金本位制下,国际黄金市场的供求关系对汇率的变动有重要影响。

当国际黄金价格上涨时,金本位国家的货币价值相对下降,汇率将受到影响。

三、金本位制下的汇率制度对经济的影响1. 货币稳定:金本位制下,汇率稳定、货币价值相对固定,有助于维护国内和国际经济的稳定。

这对促进国际贸易和资本流动具有重要作用。

2. 金融秩序:金本位制下,国际金融秩序相对稳定,有助于减少汇率波动带来的风险和不确定性,促进国际金融合作和发展。

3. 经济调控困难:金本位制下,国家的货币政策受制于国际黄金市场的供求关系,因此对国内经济的调控有一定的限制。

金本位下的汇率制度摘要:金本位(gold standard)下的汇率制度是一种使用黄金作为货币背书和衡量价值的制度。

在这种制度下,国家的货币与一定数量的黄金挂钩,货币的价值由黄金的价值来决定。

本文将介绍金本位制度的历史背景、原理和运行机制,以及该制度的优缺点和影响。

一、历史背景金本位制度的起源可以追溯到古代,但在19世纪后期至20世纪初期达到了巅峰。

在此期间,许多国家将其货币与黄金挂钩,以稳定汇率并确保货币价值的稳定。

二、原理和运行机制在金本位制度下,国家的货币与一定数量的黄金挂钩,通常是固定的比例。

这意味着,持有国家货币的人可以依据固定比例兑换等量的黄金。

这项规定限制了货币供应量,并确保货币价值的稳定。

如果国家经济状况良好,需求增加,则金本位制度下的汇率会保持稳定,因为国家必须保持黄金储备量相应增加,以满足持有国家货币人们的兑换需求。

三、优点1. 稳定汇率:金本位制度能够稳定汇率,因为货币与黄金挂钩,黄金供应量有限,不能随意增加货币供应。

2. 保护货币价值:金本位制度通过将货币与稀缺的黄金联系在一起,防止了通货膨胀和货币贬值,保护了货币价值。

四、缺点1. 限制货币政策:金本位制度限制了国家的货币政策空间,国家不能自由地发行和控制货币供应量,因此在实施货币政策上较为受限。

2. 黄金供应限制:金本位制度下,国家必须拥有足够的黄金储备来支持其货币。

然而,黄金供应量有限,可能会限制国家的货币发行和经济增长。

五、影响金本位制度在过去的几个世纪中对世界经济产生了深远的影响。

这一制度的稳定性保护了国际贸易和投资的稳定,为国际合作提供了基础。

然而,在20世纪30年代经济大萧条期间,金本位制度无法应对世界经济下滑的压力,最终导致了许多国家的经济崩溃。

此后,金本位制度逐渐被弃用,被新的货币制度所取代。

结论:金本位下的汇率制度是一种使用黄金作为货币背书和衡量价值的制度,具有稳定汇率和保护货币价值的优点。

然而,该制度也存在限制货币政策和黄金供应限制的缺点。

一、单项选择题(只有一个正确答案)【1】金本位制下汇率决定的基础是()。

A: 黄金平价B: 铸币平价C: 购买力平价D: 利率平价答案: B【2】居民在国外投资收益的汇回应该记入()。

A: 经常账户B: 错误和遗漏账户C: 官方储备账户D: 资本和金融账户答案: A【3】本国企业在国外投资的收入汇回国内应该记入()。

A: 其他投资B: 直接投资C: 初次收入D: 二次收入答案: C【4】在国际收支平衡表中,经济交易的记录日期的应该是()。

A: 交易发生日B: 合同签定日期C: 所有权变更日期D: 货款交付日期答案: C【5】如果一国国际收支出现顺差,则该国货币币值很可能()。

A: 不变B: 上升C: 无法判断D: 下跌答案: B【6】如果客户向银行购买外汇,应该使用银行所报出的A: 即期汇率B: 中间汇率C: 卖出汇率D: 买入汇率答案: C【7】对多个不同国家在相同时期的国际收支平衡表进行分析,属于()。

A: 动态分析B: 静态分析C: 比较分析D: 上述说法都不对答案: C【8】能够反映一国的产业结构和产品在国际上的竞争力及在国际分工中的地位的账户是()。

A: 贸易账户B: 资本账户C: 金融账户D: 经常账户答案: A【9】我国《外汇管理条例》中规定的外汇是()。

A: 动态狭义概念B: 动态广义概念C: 静态狭义概念D: 静态广义概念答案: B【10】I MF对国际收支的规定属于()。

A: 广义国际收支B: 贸易收支C: 外汇收支D: 狭义国际收支答案: A【11】最早的国际收支概念是指()。

A: 外汇收支B: 贸易收支C: 狭义国际收支D: 广义国际收支答案: B【12】如果一国的"储备资产项目"中的数字为+50亿美元,说明该国的储备()。

A: 减少了50亿B: 没有发生变化C: 增加了50亿D: 无法判断答案: A【13】对名义汇率经过通货膨胀因素调整以后的汇率被称为()A: 实际汇率B: 基本汇率C: 汇率指数D: 有效汇答案: A【14】将国际收支账户中官方储备账户剔除后的余额被称为()。

金本位制度下的汇率决定

金本位制度泛指以黄金为一般等价物的货币制度,包括金币本位制、金块本位制和金汇兑本位制。

金币本位制(gold specie standard)盛行于19世纪中期至20世纪初期,属于完全的金本位制度。

后两种金本位制出现于由金铸币流通向纸币流通过渡和第二次大战后对黄金与货币兑换实行限制的时期,而且存在的时间较短,属于不完全的金本位制度。

通常,金本位制度主要是指金币本位制。

(一)汇率的价值基础

在金币本位制下,各国都以法律形式规定每一金铸币单位所包含的黄金重量与成色,即法定含金量(gold content)。

两国货币的价值量之比就直接而简单地表现为他们的含金量之比,称为铸币平价(mint parity)或法定平价(par of exchange),黄金是价值的化身。

铸币平价是决定两国货币之间汇率的价值基础,它可表示为:

例如:1925~1931年英国规定1英镑金币的重量为格令(grains),成色为22k(carats),即1英镑含格令纯金(×22/24);美国规定1美元金币的重量为格令,成色为,则1美元含格令纯金(×)。

根据含金量之比,英镑与美元的铸币平价是:=,即1英镑的含金量是1美元含金量的倍,或1英镑可兑换美元。

按照等价交换的原则,铸币平价是决定两国货币汇率的基础。

(二)外汇市场的供求

铸币平价与外汇市场上的实际汇率是不相同的。

铸币平价是法定的,一般不会轻易变动,而实际汇率受外汇市场供求影响,经常地上下波动。

当外汇供不应求时,实际汇率就会超过铸币平价;当外汇供过于求时,实际汇率就会低于铸币平价。

正像商品的价格围绕价值不断变化一样,实际汇率也围绕铸币平价不断涨落。

但在典型的金币本位制下,由于黄金可以不受限制地输入输出,不论外汇供求的力量多么强大,实际汇率的涨落都是有限度的,即被限制在黄金的输出点和输入点之间。

黄金输出点和输入点统称黄金输送点,是指金币本位制下,汇率涨落引起黄金输出和输入国境的界限。

它由铸币平价和运送黄金费用(包装费、运费、保险费、运送期的利息等)两部分构成。

铸币平价是比较稳定的,运送费用是影响黄金输送点的主要因素。

以直接标价法表示,黄金输出点等于铸币平价加运送黄金费用,黄金输入点等于铸币平价减运送黄金费用。

假定,在美国和英国之间运送价值为1英镑黄金的运费为美元,英镑与美元的铸币平价为美元,那么对美国厂商来说,黄金输送点是:

黄金输出点=+=(美元)

黄金输入点=-=(美元)

(三)汇率波动的规则

在金币本位制下,汇率波动的规则是:汇率围绕铸币平价,根据外汇市场的供求状况,在黄金输出点与输入点之间上下波动。

当汇率高于黄金输出点或低于黄金输入点时,就会引起黄金的跨国流动,从而自动地把汇率稳定在黄金输送点所规定的幅度之内(见图3-1)。

图3-1表示一段时期内美国外汇市场上英镑汇率波动的轨迹。

如果汇率高于铸币平价,则意味着英镑的需求大于英镑的供给,这往往是由于美国对英国产生国际收支逆差所引起的。

在A点,美国厂商情愿在国内用美元购买黄金,并把黄金运到英国偿还债务。

因为以输出黄金偿还1英镑债务的代价(铸币平价+运送费用=+=美元)小于在A点上用美元购买英镑所付出的代价。

因此,汇率是不可能升至A点或高于黄金输出点的。

在B点,美国厂商在国内购买黄金,并把黄金运送到英国偿还债务,或是到外汇市场上购买英镑偿还债务,其偿还1英镑债务的代价是相同的,都是美元,汇率升至B点是可能的。

在C点,美国厂商会选择购买英镑偿债,因为以这种方式偿还1英镑债务的代价小于输出黄金的代价(美元)。

在黄金输出点与铸币平价之间,在C点所做的选择都是适用的。

如果汇率低于铸币平价,则意味着英镑供给大于需求,美国对英国产生国际收支顺差。

在D点,美国厂商愿意接受英镑,并在外汇市场上兑换成美元,因为这种选择下每1英镑可换取的美元多于用1英镑在英国购买黄金运回国内所能换取的美元(-=美元)。

在铸币平价与黄金输入点之间,在D点的选择也都是适用的。

在E点,美国厂商接受英镑,并在外汇市场上兑换成美元,或是用英镑在英国购买黄金运回国内,每1英镑可换取的美元均为。

因此,汇率是可能跌至E 点的。

在F点,美国厂商宁愿以英镑在英国购买黄金运回国,也不愿接受英镑,并用英镑到外汇市场上兑换美元,因为运回价值1英镑的黄金至少还可以换到美元(-=美元),所以汇率是不可能跌至F点或低于黄金输入点的。

黄金的输出与输入使外汇市场上的供求趋于平衡,并使汇率在一定幅度内波动,这就是金币本位制下汇率波动的自动调节机制。

这个自动调节机制由英国经济学家休谟(David Hume,1752)最早提出,又称为黄金-物价国际收支调节机制。

其原理是:当一国的国际收支持续发生逆差,外汇汇率涨至黄金输出点,造成黄金外流时,该国的货币供给减少,通货紧缩,物价下跌,进而提高其商品的国际市场竞争能力,于是出口增加,进口减少,促使国际收支达到均衡。

反之,当一国的国际收支持续发生顺差,外汇汇率跌至黄金输入点,造成黄金内流时,该国的货币供给增加,通货扩张,物价上涨,进而降低其商品的国际市场竞争能

力,于是出口减少,进口增加,促使国际收支达到均衡。

换言之:国际收支的失衡引起黄金的外流与内流,而黄金的流动会引起物价水平的相对变化,导致出口与进口规模的相对增减,结果使两国间的国际收支自动达到均衡状态。

要特别指出的是,汇率围绕铸币平价,根据外汇市场供求状况,在黄金输出点与输入点之间上下波动的规则,只能在完全的金本位制度——金币本位制下发挥稳定汇率的作用。

第一次世界大战爆发后,许多国家的货币发行不受黄金储备的限制,通货膨胀严重,现钞的自由兑换和黄金的自由流动等“货币纪律”遭到破坏,金币本位制陷于崩溃,各国相继实行金块本位制或金汇兑本位制。

在这两种本位制下,两国货币实际代表的含金量之比还是决定汇率的价值基础。

但现钞的兑换和黄金的流动不再自由,因此金本位制度已经残缺不全,并失去了汇率稳定的基本条件。

1929~1933年世界性的经济危机爆发后,残缺不全的金本位制度迅速瓦解。

不久,各国普遍实行了纸币流通制度。

来源:网络。