第二章帐户与借贷记账法

- 格式:ppt

- 大小:629.50 KB

- 文档页数:66

借贷记账法的账户结构借贷记账法的记账方法借贷记账法中的借和贷严重背离人们的常识和习惯,其历史原因在于此法在演变并引入中国的过程中,出现了一些不够准确、不够严谨的翻译。

下面就为大家解开借贷记账法的记账方法,希望能帮到你。

要学习借贷记帐法首先要知道借贷记账法的对象是会计要素的增减变化过程和结果,而资产、负债、所有者权益又是主要的会计要素。

资产=负债+所有者权益这个公式是借贷记账法的基础借贷记帐法的基本结构是:每个账户都分为“借方”和“贷方”,一般来说规定账户的左方为“借方”,右方为“贷方”。

在帐户的借方记录经济业务,可以称为“借记某账户”;若在账户的贷方记录经济业务时,则可以称为“贷记某账户”。

在会计实务上以“借”表示资产的增加和负债及所有者权益的减少;以“贷”表示负债和所有者权益的增加及资产的减少。

具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方;负债及所有者权益的增加应记在其有关帐户的贷方,负债及所有者权益的减少记在其有关账户的借方。

凡账户若借方有余额,表示为资产的余额。

凡账户贷方有余额,表示为负债及所有者权益的余额。

一般资产类账户都为借方余额,负债及所有者权益为贷方余额。

其结构是不同的。

1.资金流入企业的业务。

即资产与负债、所有者权益同时增加。

资产增加记入有关账户的"借方",负债和所有者权益增加记入有关账户的"贷方"。

2.资金在企业内部流动的业务。

即资产、收入和费用之间或资产要素内部的增减。

资产和费用的增加以及收入减少记入相关账户的'借方',收入增加以及资产和费用的减少记入相关账户的"贷方"。

3.权益转化的业务。

即负债、所有者权益和利润三者之间或一个要素内部有增有减。

负债、所有者权益的增加以及利润的增加记入相关账户的"贷方",利润减少以及负债、所有者权益的减少则记入相关账户的"借方"。

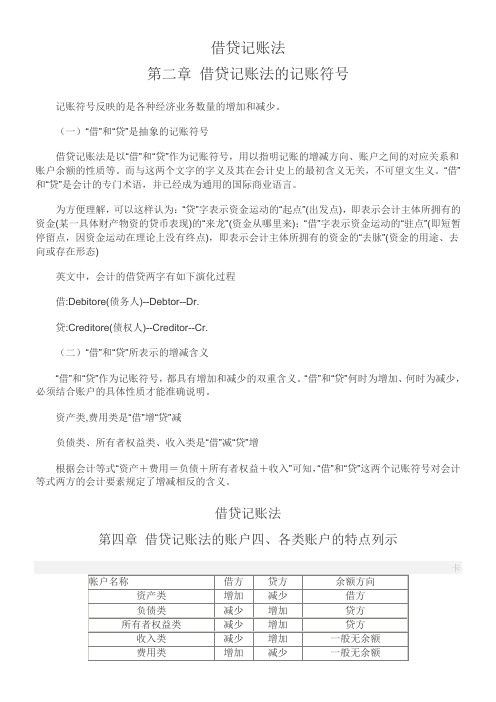

借贷记账法第二章借贷记账法的记账符号记账符号反映的是各种经济业务数量的增加和减少。

(一)“借”和“贷”是抽象的记账符号借贷记账法是以“借”和“贷”作为记账符号,用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。

而与这两个文字的字义及其在会计史上的最初含义无关,不可望文生义。

“借”和“贷”是会计的专门术语,并已经成为通用的国际商业语言。

为方便理解,可以这样认为:“贷”字表示资金运动的“起点”(出发点),即表示会计主体所拥有的资金(某一具体财产物资的贷币表现)的“来龙”(资金从哪里来);“借”字表示资金运动的“驻点”(即短暂停留点,因资金运动在理论上没有终点),即表示会计主体所拥有的资金的“去脉”(资金的用途、去向或存在形态)英文中,会计的借贷两字有如下演化过程借:Debitore(债务人)--Debtor--Dr.贷:Creditore(债权人)--Creditor--Cr.(二)“借”和“贷”所表示的增减含义“借”和“贷”作为记账符号,都具有增加和减少的双重含义。

“借”和“贷”何时为增加、何时为减少,必须结合账户的具体性质才能准确说明。

资产类,费用类是“借”增“贷”减负债类、所有者权益类、收入类是“借”减“贷”增根据会计等式“资产+费用=负债+所有者权益+收入”可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。

借贷记账法第四章借贷记账法的账户四、各类账户的特点列示最高人民法院关于审理票据纠纷案件若干问题的规定七、票据背书七、票据背书第四十七条因票据质权人以质押票据再行背书质押或者背书转让引起纠纷而提起诉讼的,人民法院应当认定背书行为无效。

第四十八条依照票据法第二十七条的规定,票据的出票人在票据上记载“不得转让”字样,票据持有人背书转让的,背书行为无效。

背书转让后的受让人不得享有票据权利,票据的出票人、承兑人对受让人不承担票据责任。

第四十九条依照票据法第二十七条和第三十条的规定,背书人未记载被背书人名称即将票据交付他人的,持票人在票据被背书人栏内记载自己的名称与背书人记载具有同等法律效力。

本答案仅供参考,涉及几个标注*号的试题,答案有争议;由于时间和水平有限,疏忽之处在所难免,恳请大家批评指正。

第一章总论一、单项选择题1.会计的基本职能是(D)。

A.反映和核算B.预测和核算C.监督和分析D.核算和监督2.会计假设包括会计主体、(C )、会计期间和货币计量四个方面的内容。

A.实际成本B.配比原则C.持续经营D.会计准则3.会计的职能不具有( B )。

A.连续性B.主观性C.系统性D.全面性4.进行会计核算提供的信息应当以实际发生的经济业务为依据,如实反映财务状况和经营成果。

这符合(A )。

A.历史成本原则B.配比原则C.可靠性原则D.可比性原则5.会计方法体系中,其基本环节是( A )。

A.会计核算方法B.会计分析方法C.会计监督方法D.会计决策方法二、多项选择题1.会计主体假设解决并确定了(AD )。

A.会计核算的空间范围 B.会计核算的时间范围C.会计核算的计量问题 D.会计为谁记账问题2.我国的会计规范包括(ABC)。

A.会计法B.企业会计准则C.会计制度D.增值税条例3.我国企业会计准则的层次包括(ABC)。

A.基本准则B.具体准则C.应用指南D.财务通则4.根据我国《企业会计准则——基本准则》规定,会计信息质量要求包括(ABCD )。

A.可靠性B.可理解性C.实质重于形式D.谨慎性5.会计核算方法包括(ABCD )。

A.成本计算和财产清查B.设置会计科目和复式记账C.填制和审核会计凭证D.登记账簿和编制会计报表三、判断题1.卢卡·帕乔利著作的出版,一般被认为是会计发展史上具有里程碑意义的事件。

(y)1494年意大利学者卢卡·帕乔利著作《算数、几何与比例概要》总结了借贷记账法。

2.会计可反映过去已经发生的经济活动,也可反映未来可能会发生的经济活动。

(X )3.会计主体应该是独立核算的经济实体。

(Y)4.企业、事业单位的会计核算,均应以权责发生制为基础。

(Y )5.狭义的会计方法是指会计核算方法。

第一章总论一、单项选择题1、会计从本质上说是一种( C )。

A、信息系统B、工作方法C、管理活动D、计算工具2、在商品经济条件下,会计的对象是社会再生产过程中的( ).A、资金运动B、物资流通C、经济业务D、经济活动3、会计的任务是由( )的客观要求所决定的。

A、企业领导B、经济管理C、上级部门D、国家4、会计核算的基本前提中,为会计工作规定了活动空间范围的是()。

A、会计主体B、继续经营C、会计分期D、货币计量5、保证不同会计主体之间会计指标口径一致的会计核算一般原则是( )。

A、一致性原则B、可比性原则C、真实性原则D、相关性原则6、《企业会计准则》规定,企业应采用()为记账的基础。

A、收付实现制B、现金制C、权责发生制D、历史成本7、( )是对会计内容进行分类核算和监督的一种专门方法。

A、复式记账B、登记账簿C、财产清查D、设置账户8、( )是记录经济业务、明确经济责任,作为记账依据的书面证明。

A、会计账户B、会计账簿C、会计凭证D、会计报表二、多项选择题1、会计的基本职能是( AE )。

A、核算B、控制C、预测D、决策E、监督2、工业企业的生产经营活动,分为()等过程。

A、供应B、生产C、流能D、销售E、消费3、下列属于会计核算方法的有()。

A、填制凭证B、编制报表C、登记账簿D、单式记账4、会计核算的基本前提包括()。

A、会计主体B、历史成本C、会计分期D、继续经营E、货币计量5、会计核算的一般原则中,属于总体性要求的原则包括().A、真实性原则B、可比性原则C、及时性原则D、一致性原则E、谨慎性原则6、会计核算的一般原则中,( )属于对会计要素确认、计量要求的原则.A、权责发生制原则B、配比原则C、划分收益性支出与资本性支出原则D、重要性原则E、实际成本原则7、配比原则要求将企业的收入与其相关的()相互配比.A、利润B、成本C、费用D、资产E、负债三、判断题1、会计的对象总的来说是社会再生产过程中的经济活动。