高级财务会计(第二版)共244页文档

- 格式:ppt

- 大小:18.86 MB

- 文档页数:244

高级财务会计(第二版)修订(石本仁)第一章P12 第2段最后增加:另外,根据美国SEC的会计准则趋同路线图,从2015年起,美国GAAP开始与国际财务报告准则实现全面趋同。

第二章P25 续表2-2第3行第4例,将原“追溯调整法”改为“未来适用法”,同一行第5列改为“以交易日长期股权投资的账面价值作为成本法核算的基础。

”P26 倒数第11行,“贷:长期股权投资”改为“贷:投资收益”。

P26 倒数第2段“2010年4月1日,由于S公司分配的现金股利属于珠江公司采用成本法前实现的净利润的分配额,这部分分配额已计入珠江公司对S公司长期股权投资的账面价值,因此,应收的现金股利应冲减长期股权投资的账面价值;2011年4月1日分配的现金股利则计入投资收益。

”,这段文字删除,原因是在2010年企业会计准则讲解中规定:投资企业应当按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不再划分是否属于投资前和投资后被投资单位实现的净利润。

P33 第7行,删除“ (5)合并中发生的各项直接相关费用,包括为进行合并而发生的会计审计费用、法律服务费用、咨询费用等,但这里的直接费用不包括为进行企业合并发行的权益性证券或债务证券而发生的相关手续费、佣金等。

”原因是在2010年企业会计准则讲解中规定:合并中发生的相关交易费用直接进入当期损益,发行权益证券的费用冲减资本公积或盈余公积,发行债券的费用计入债券的初始成本。

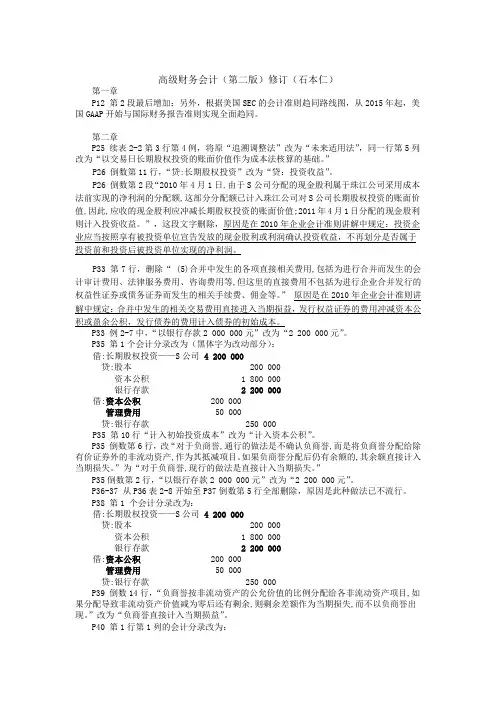

P33 例2-7中,“以银行存款2 000 000元”改为“2 200 000元”。

P35 第1个会计分录改为(黑体字为改动部分):借:长期股权投资——S公司 4 200 000贷:股本 200 000资本公积 1 800 000银行存款 2 200 000借:资本公积 200 000管理费用 50 000贷:银行存款 250 000P35 第10行“计入初始投资成本”改为“计入资本公积”。

P35 倒数第6行,改“对于负商誉,通行的做法是不确认负商誉,而是将负商誉分配给除有价证券外的非流动资产,作为其抵减项目。