3个人客户的理财需求与理财行为精品资料

- 格式:ppt

- 大小:2.93 MB

- 文档页数:38

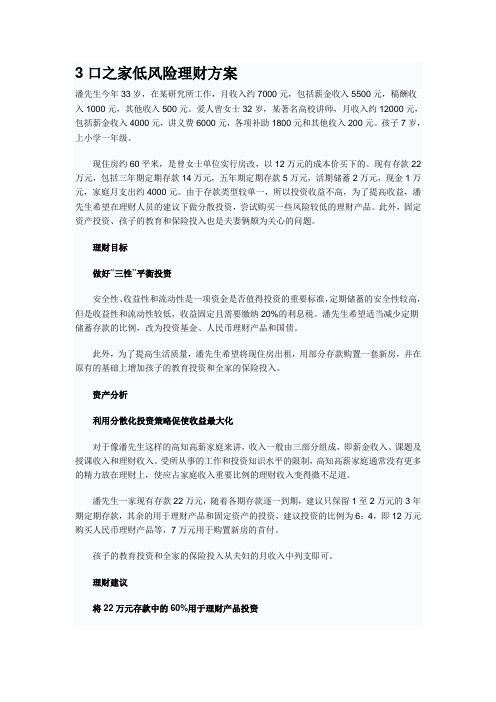

3口之家低风险理财方案潘先生今年33岁,在某研究所工作,月收入约7000元,包括薪金收入5500元,稿酬收入1000元,其他收入500元。

爱人曾女士32岁,某著名高校讲师,月收入约12000元,包括薪金收入4000元,讲义费6000元,各项补助1800元和其他收入200元。

孩子7岁,上小学一年级。

现住房约60平米,是曾女士单位实行房改,以12万元的成本价买下的。

现有存款22万元,包括三年期定期存款14万元,五年期定期存款5万元,活期储蓄2万元,现金1万元,家庭月支出约4000元。

由于存款类型较单一,所以投资收益不高,为了提高收益,潘先生希望在理财人员的建议下做分散投资,尝试购买一些风险较低的理财产品。

此外,固定资产投资、孩子的教育和保险投入也是夫妻俩颇为关心的问题。

理财目标做好“三性”平衡投资安全性、收益性和流动性是一项资金是否值得投资的重要标准,定期储蓄的安全性较高,但是收益性和流动性较低,收益固定且需要缴纳20%的利息税。

潘先生希望适当减少定期储蓄存款的比例,改为投资基金、人民币理财产品和国债。

此外,为了提高生活质量,潘先生希望将现住房出租,用部分存款购置一套新房,并在原有的基础上增加孩子的教育投资和全家的保险投入。

资产分析利用分散化投资策略促使收益最大化对于像潘先生这样的高知高薪家庭来讲,收入一般由三部分组成,即薪金收入、课题及授课收入和理财收入。

受所从事的工作和投资知识水平的限制,高知高薪家庭通常没有更多的精力放在理财上,使应占家庭收入重要比例的理财收入变得微不足道。

潘先生一家现有存款22万元,随着各期存款逐一到期,建议只保留1至2万元的3年期定期存款,其余的用于理财产品和固定资产的投资,建议投资的比例为6:4,即12万元购买人民币理财产品等,7万元用于购置新房的首付。

孩子的教育投资和全家的保险投入从夫妇的月收入中列支即可。

理财建议将22万元存款中的60%用于理财产品投资投资基金对于中小投资者来说是一个不错的选择,基金产品的类型较多,有的适于机构投资者,有的适于中小投资者。

三口之家如何理财家庭理财规划怎么制定?对于三口之家来说,怎么正确理财的呢?下面我为大家整理了三口之家理财案例分析,希望能为大家提供帮助!三口之家理财规划案例【案例原型】徐小姐今年25岁,大学毕业后来到杭州,在一家民营企业做行政工作,月收入3000元左右。

徐小姐和朋友一起租房子,租金平分,每人每月700元左右,每个月的日常开销及生活费大概800元左右,购买衣物、朋友聚会等开销大概500元左右,日子虽然过得不宽裕,但徐小姐每个月还是能结余1000元左右,工作3年多,银行卡里有2万元的存款。

徐小姐觉得自己收入不高,老是要精打细算的过日子也不是长久之计。

徐小姐还能如何分配自己的资金来缓解现状呢?【案例剖析】目前很多工薪族都存在这样的问题,他们工作时间不长收入不高,且缺乏明确的职业规划和职业定位,稍不注意就入不敷出,老是感叹自己的钱都花到哪里去了,他们风险承受能力一般,但是收入相对较稳定。

徐小姐说她一直坚持记账,每个月也会做简单的开支预算,现在希望能有一个更好的理财规划,能让自己的资金分配更加合理。

针对徐小姐的情况,资深理财顾问做了详细的分析,并且为徐小姐提供了更合理更专业的理财规划。

【理财规划】1、规划自己的职业发展徐小姐已工作3年多,具备一定的职场能力,但是岗位及薪资都没有很大的提升,所以,供需小姐自己条件来说,应该重新规划自己职业方向,利用业余的时间充电、培训、学习等来提升自身的能力,从而获取升职加薪的机会。

2、积累财富稳步提升从徐小姐的实际情况来看,徐小姐已有一定的存款基础,而且每月是以固定的金额存入银行,理财顾问建议徐小姐将每月结余的1000元,定期定额的存入银行,稳定的累积固定财富,也算为以后的买车买房结婚等打下基础。

3、小额投资增加收益除以上建议外,徐小姐还可以投资几个收益稳定的理财产品来获得额外的收益,理财顾问建议徐小姐将存款中的1万元拿出来购买一些互联网理财产品,现在理财平台也比较多,可以获得一份不错的收益,当然还是要选择安全性较高的平台比如说微交易这个平台,只要我们敢就能做好自己的投资。

如何为客户提供有效的理财建议在当今的经济环境中,越来越多的人开始意识到理财的重要性。

然而,对于大部分人来说,理财并不是一项简单的任务。

许多人缺乏相关知识和经验,因此需要专业人士的指导和建议。

作为一名理财顾问,提供有效的理财建议是您的首要任务之一。

下面将详细介绍如何为客户提供高质量的理财建议。

1. 了解客户需求在向客户提供理财建议之前,首先需要了解他们的需求和目标。

这包括客户的风险承受能力、财务状况、投资目标和时间范围等方面。

只有在了解这些信息的基础上,才能根据客户的具体情况,制定出适合他们的个性化理财方案。

2. 建立风险管理策略有效的理财建议需要建立健全的风险管理策略。

这意味着需要根据客户的风险承受能力和投资目标,合理配置资产。

投资组合的分散和选取风险适度的金融工具是降低投资风险的有效方法。

同时,定期监测和评估投资组合的表现,及时调整以适应市场的波动。

3. 提供多样化的投资选择有效的理财建议应该提供多样化的投资选择。

客户的投资目标和时间范围不同,因此需要有不同的投资产品来满足这些需求。

例如,对于追求长期增长的年轻人,可以推荐股票、基金等高风险高回报的投资产品;而对于注重稳定收入的中年人,则可以介绍债券、房地产投资信托等稳健的投资选择。

4. 提供定期的理财报告理财建议并不是一次性的,而是一个长期的过程。

为客户提供定期的理财报告是非常重要的。

这些报告应该包括客户投资组合的表现、挑战和机会、以及未来的建议。

通过定期报告,客户可以了解他们的投资情况,并及时了解市场的变化和对投资组合的调整建议。

5. 不断学习和更新知识作为一名理财顾问,要提供有效的理财建议,需要不断学习和更新相关的知识。

金融行业是一个不断发展和变化的行业,只有紧跟时代的步伐,掌握最新的理财知识和趋势,才能更好地为客户提供建议。

综上所述,为客户提供有效的理财建议需要综合考虑客户需求、制定风险管理策略、提供多样化的投资选择、定期提供理财报告,并不断学习和更新知识。

给一家三口的家庭综合理财建议(理财案例) 客户家庭:39岁的陈先生夫妇是政府公务人员,太太今年38岁,家庭月收入18000元很稳定,单位的福利保障也很好,有“六险一金”。

有一套三居室房子自住,价值180万,还有15年的房贷,每月还款6000元。

另一套两居室房子无贷款,价值120万,在出租,每月租金2200元。

两人的独生儿子12岁,目前在上小学6年级。

考虑年龄太大,不打算要二胎。

家庭资产方面,拥有银行定期存款15万元。

一辆20万元的私家车。

家庭开销方面,基本生活开支6000元/月,养车费2000元/月,儿子兴趣班15000元/年,每年旅游开销2万元,三人都有社保,无商业保险。

理财目标:想做些投资,但不知道怎样入手;想给儿子买些保险。

家庭信息整理。

一、家庭型态。

陈先生的家庭处于家庭成长期的中年家庭,不打算添加二胎,家庭成员不再增加,整个家庭成员年龄都在增长,经济收入增加的同时花费也随才增加,生活比较稳定。

将来,儿子上大学后,由于高等教育支出的增加,家庭支出会有较大幅度上升。

所以,应设法提高家庭投资资产的比重,逐年累积财富,以应付未来儿子的高等教育费用,以及自己的老年生活。

二、资产负债家庭资产负债表资产金额金融资产银行定存150000实物资产自住房1800000投资性房产1200000机动车200000资产总计3350000负债负债住房贷款1080000净资产(总资产-总负债)2270000。

三、收入支出一,收入金额工资和薪金先生120000太太96000投资收入租金收入26400投资收益2625总收入245025二,支出房子贷款支付72000出行小车24000日常生活开支日常生活用品72000旅游20000其他项目兴趣班15000总支出203000现金结余(总收入-总支出)4202502家庭财务比率诊断财务比率计算值参考范围诊断结余比率0.170.3偏低投资与净资产比率0.53稍高0.5健康清偿比率0.680.6~0.7健康负债比率0.320.5以下健康财务负担比率0.290.4健康资产负债:由于陈先生一套房产用于投资,分析陈先生的家庭资产负债及投资比率比较合理,总体财务比较良好,家庭资产结构不需要调整。

如何为客户提供有效的理财建议在如何为客户提供有效的理财建议这个题目下,我们将采用正文方式来回答这个问题。

以下是关于如何为客户提供有效的理财建议的一些建议。

一、了解客户需求在为客户提供理财建议之前,首先要了解客户的需求和目标。

通过与客户的沟通和了解其个人情况、风险承受能力、收入情况以及短期和长期的理财目标,可以更好地制定适合客户的理财规划。

二、评估客户风险承受能力为客户提供有效的理财建议需要评估客户的风险承受能力。

理财产品存在一定的风险,需要根据客户的风险承受能力来选择适合的投资方案。

对于风险承受能力较低的客户,可以选择较为保守的投资组合,而对于风险承受能力较高的客户,可以选择较为积极的投资策略。

三、根据客户目标制定理财计划根据客户的短期和长期理财目标,制定相应的理财计划。

短期目标可能包括购车、置业等,而长期目标可能包括子女教育、退休规划等。

通过制定明确的计划,可以帮助客户更好地实现他们的理财目标。

四、多样化投资组合为了降低投资风险,建议客户配置多样化的投资组合。

通过投资不同资产类别和行业的股票、债券、基金等,可以分散风险。

同时,也可以根据市场环境的变化对投资组合进行动态调整,以最大程度地降低风险,提高回报率。

五、定期评估和调整理财建议不是一次性的,而是一个动态的过程。

建议定期与客户进行沟通和评估,了解客户的变化需求,并根据市场情况和客户自身情况进行调整。

通过定期的评估和调整,可以保证客户的理财计划一直与其目标保持一致。

六、提供教育和信息除了提供具体的理财建议,还应该帮助客户提升理财知识和风险意识。

通过举办理财讲座、提供理财资讯等方式,帮助客户了解投资市场、理解不同投资产品的风险和收益特点,以便他们能够做出更加明智的投资决策。

七、保持透明和诚信在为客户提供理财建议的过程中,必须保持透明和诚信。

向客户提供充分的信息,包括可能的风险和收益,以便客户做出最合适的决策。

同时,也要遵守相关法律法规,确保客户的利益得到最大程度的保护。