债券的票面利率债券票面利率共150页

- 格式:ppt

- 大小:10.00 MB

- 文档页数:150

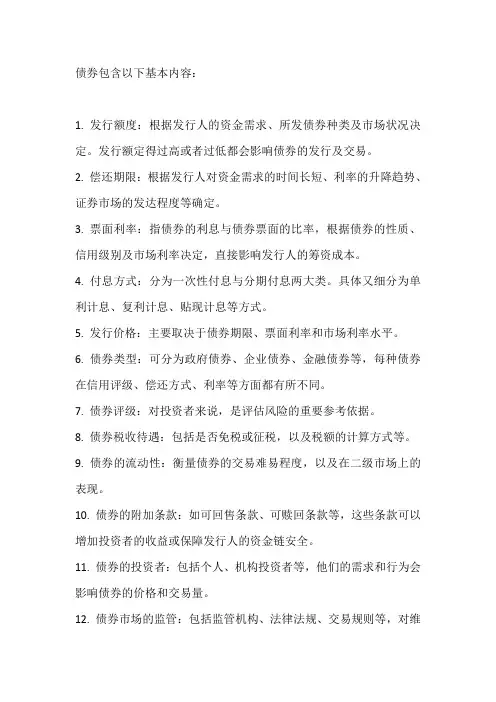

1第五章马凯尔债券价格五大定理债券价格和收益率关系的关系债券价格和到期日之间的关系2 债券价格波动性的特点1、价格的利率敏感性与债券的票面利率具有反债券价格波动性的特点(续)4、收益率上升导致价格下跌的幅度比Bond Pricing RelationshipsBond Pricing Relationships (cont.)价格价格和收益率关系Examplesc e期限越长的债券价格的利率敏感性越大ex.A B C债券期限长度和利率风险Interest Rate Risk Theorems Interest Rate Risk Theorems利息额的大小与利率风险3 基点价格值基点价格值(price value of a basic point4 债券存续期间的概念债券存续期间的概念债券存续期间的概念存续期(持有期)的计算存续期,也就是持有期,是指给定某债券现金流的情存续期计算举例债券尚有5年到期,息票利率为10%,面值为1000,价格为存续期意义存续期与债券价格久期实际上是一种弹性久期实际上是一种弹性久期实际上是一种弹性一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间零息债券的存续期间零息债券的存续期间永续债券的存续期间()影响存续期间的因素影响存续期间的因素影响存续期间的因素影响存续期间的因素修正的存续期间与价格存续期间修正的存续期间与价格存续期间修正的存续期间与价格存续期间投资组合的存续期间的计算Duration of portfolio Duration of portfolion5 债券凸性的概念P假定线性关系运用存续期间计算所产生的误差债券凸性的概念债券凸性的计算债券凸性的计算债券凸性的计算债券凸性的计算债券凸性的计算。

债券包含以下基本内容:

1. 发行额度:根据发行人的资金需求、所发债券种类及市场状况决定。

发行额定得过高或者过低都会影响债券的发行及交易。

2. 偿还期限:根据发行人对资金需求的时间长短、利率的升降趋势、证券市场的发达程度等确定。

3. 票面利率:指债券的利息与债券票面的比率,根据债券的性质、信用级别及市场利率决定,直接影响发行人的筹资成本。

4. 付息方式:分为一次性付息与分期付息两大类。

具体又细分为单利计息、复利计息、贴现计息等方式。

5. 发行价格:主要取决于债券期限、票面利率和市场利率水平。

6. 债券类型:可分为政府债券、企业债券、金融债券等,每种债券在信用评级、偿还方式、利率等方面都有所不同。

7. 债券评级:对投资者来说,是评估风险的重要参考依据。

8. 债券税收待遇:包括是否免税或征税,以及税额的计算方式等。

9. 债券的流动性:衡量债券的交易难易程度,以及在二级市场上的表现。

10. 债券的附加条款:如可回售条款、可赎回条款等,这些条款可以增加投资者的收益或保障发行人的资金链安全。

11. 债券的投资者:包括个人、机构投资者等,他们的需求和行为会影响债券的价格和交易量。

12. 债券市场的监管:包括监管机构、法律法规、交易规则等,对维

护市场秩序和保护投资者权益具有重要意义。

债券票面利率询价区间债券票面利率询价区间是指发行债券时,发行人或承销商对潜在投资者提出的债券票面利率的询价范围。

具体来说,债券发行人或承销商会在债券发行前通过市场调研和定价机制来确定债券票面利率的询价区间。

这一询价区间通常在债券发行的相关材料中进行公布,以便吸引投资者参与。

债券的票面利率将根据市场需求和投资者的认可程度来确定。

发行人或承销商会根据市场接受的债券利率范围,商讨与投资者的具体定价,以达到发行人的募集资金目标。

债券票面利率的询价区间一般会受到以下因素的影响:1. 市场利率水平:当市场利率水平较低时,发行人或承销商可能会设定较低的利率询价区间,以吸引更多投资者参与债券发行。

反之,当市场利率水平较高时,发行人或承销商可能会设定较高的利率询价区间。

2. 债券评级:债券评级是评估债券信用风险的重要指标。

当债券评级较高时,发行人或承销商可能会设定较低的利率询价区间,因为投资者对债券的信用风险较低,愿意接受较低的利率。

相反,当债券评级较低时,发行人或承销商可能会设定较高的利率询价区间。

3. 市场需求和投资者偏好:发行人或承销商可能会根据市场需求和投资者偏好来设定债券票面利率的询价区间。

如果市场对该类型债券的需求较高,投资者可能会愿意接受较低的利率。

反之,如果市场对该类型债券的需求较低,投资者可能会要求较高的利率。

4. 发行人的信用质量:发行人的信用质量也会影响债券票面利率的询价区间。

信用质量较高的发行人可能会设定较低的利率询价区间,因为投资者对其信用风险较低。

相反,信用质量较低的发行人可能会设定较高的利率询价区间。

需要注意的是,债券票面利率的询价区间只是一个初始的范围,实际的债券利率将根据市场需求和投资者的具体认可程度来确定。

债券计算公式债券这玩意儿,在咱们的经济生活里可有着重要的地位。

说起债券计算公式,那可真是让人又爱又恨。

就像在迷雾中寻找出路,有时候让人摸不着头脑,但一旦搞明白了,又能发现其中的妙处。

我记得有一次,我在一个金融研讨会上,碰到了一位年轻的投资者小李。

他对债券充满了好奇,但又被那些复杂的计算公式搞得晕头转向。

他一脸苦恼地跟我说:“这债券的公式怎么就这么难呢?感觉像解一道永远解不开的谜题。

”我笑着告诉他:“别着急,咱们一步步来。

”咱们先来说说最基本的债券面值计算公式。

债券面值就是债券发行人在债券上标明的金额。

这个很简单,就是一个固定的数,没啥太多弯弯绕绕。

比如说,一张债券的面值是 1000 元,那它的面值就是 1000 元,就这么直白。

接下来是债券利息的计算。

债券利息 = 债券面值 ×票面利率 ×计息时间。

这就好比你去银行存钱,存的本金越多,利率越高,时间越长,你得到的利息就越多。

假设一张债券面值 1000 元,票面利率 5%,计息时间是 2 年,那利息就是 1000×5%×2 = 100 元。

再说说债券的发行价格计算。

这可是个有点头疼的问题。

发行价格= 未来各期利息的现值 + 到期本金的现值。

这里面就涉及到现值的概念。

啥是现值呢?简单说就是未来的钱放到现在值多少钱。

比如说,未来一年后你能得到 105 元,假设年利率是 5%,那这 105 元放到现在的价值就是 100 元。

给您举个例子吧。

有一张债券,面值 1000 元,票面利率 6%,期限3 年,市场利率 8%。

那每年的利息就是 1000×6% = 60 元。

第一年利息的现值就是 60÷(1 + 8%) = 55.56 元,第二年利息的现值是 60÷(1 + 8%)²= 51.44 元,第三年利息和本金的现值是 (60 + 1000)÷(1 + 8%)³ = 833.99 元。

⾦融市场学习题习题第三章能⼒训练⼀、单项选择题1.下列不属于年⾦的有 ( )。

A.分期偿还贷款B. 收到销售收⼊C.发放养⽼⾦D.分期付款赊销2.下列不可以作为基准利率的有 ( )。

A.市场利率B.中央银⾏的再贴现率C.银⾏同业拆借利率D.典型期限的国债利率3.某公司今年投资了300万的国债,票⾯利率为4%,预期名义收益率为8%,如果预期通货膨胀率为2%,则该公司的国债预期实际收益率为()。

A.2%B.4%C.6%D.10%4.某⼈计划存⼊银⾏⼀定数量的货币,并期望在五年后取得⼀笔10万元的货币,若年利率为6%,按年计息,复利计算,则现在他应该存⼊他银⾏账号的本⾦为()。

A. 4409.39B.7472.58C. 74409.39D. 74725.825.有⼀笔国债,5年期,平价发⾏,票⾯利率为10% ,单利计算,到期⼀次还本付息,到期收益率(复利按年计算)是()。

A. 8.45%B. 9%C. 11%D.22.47%6.某公司向银⾏贷有⼀笔1000万元的贷款,借款期为五年,年利率为8%,若每半年付息⼀次,年实际利率⾼出贷款合同名义利率()A.4%B.24%D.0.8%四、计算题1.某集团购买了1000万元⾯值的10年期债券,其息票率为10%,从1年后开始每年⽀付⼀次。

如果他将每年的利息按8%的年利率再投资,那么10年后他将拥有多少终值?2.某⼈赢得⼀项⼤奖,在以后的15年中每年将得到5万元的奖⾦,⼀年以后开始领取。

若市场的年利率为10%,请问这个奖的现值是多少?15年后的终值是多少?3.若2年期的即期利率为10%,3年期的即期利率为10.5%,从现在看,2年后期限为1年的远期利率r是多少?4.某债券的连续复利年利率为8%,计算与之等价的每年付息2次的年利率。

5.⼀笔存款的连续复利率为12%,但每半年向存款⼈⽀付⼀次利息,1万元存款每半年获得的利息是多少?第四章能⼒训练⼀、选择题1. 推动同业拆借市场形成和发展的直接原因是()A.存款准备⾦制度B.再贴现政策C.公开市场业务D.存款派⽣机制2.在出售证券时与购买者约定到期买回证券的⽅式称为( )A.证券发⾏B.证券承销C.期货交易D.回购协议3.下⾯关于商业票据的说法错误的是( )。

债券的票面价值的现值计算公式债券是一种固定收益证券,其发行人以募集资金为目的,向投资者出售债券。

债券的票面价值是指发行人在债券到期时应偿还给债券持有人的本金金额。

而债券的现值则是指在今天这个时刻,债券的票面价值所具有的价值。

债券的现值计算公式如下:现值 = 票面价值 / (1 + 利率)^时间其中,利率表示债券的年化利率,时间表示从今天到债券到期日之间的时间(以年为单位)。

债券的现值计算公式可以帮助投资者或分析师评估债券的价格是否合理,以及债券的风险和收益。

当债券的现值大于票面价值时,说明债券的价格低于其实际价值,投资者可以考虑购买该债券以获取更高的回报。

相反,当债券的现值小于票面价值时,说明债券的价格高于其实际价值,投资者可能会选择避免购买或出售该债券。

债券的现值计算公式中的利率是一个重要的参数,它代表了债券的收益率。

利率越高,债券的现值就越低,因为投资者可以选择其他更具吸引力的投资机会。

相反,利率越低,债券的现值就越高,因为投资者愿意为了获得稳定的收益而购买债券。

时间也是影响债券现值的重要因素。

时间越长,债券的现值就越低,因为投资者需要等待更长的时间才能收回投资本金。

相反,时间越短,债券的现值就越高,因为投资者可以更快地收回投资本金。

除了票面价值和利率之外,债券的现值还受到其他因素的影响,如市场需求、发行人信用评级、债券的偿付能力等。

这些因素可以使债券的现值偏离其理论价值。

债券的现值是根据票面价值、利率和时间计算得出的,它反映了债券在当前市场条件下的实际价值。

投资者和分析师可以利用这个公式来评估债券的价格合理性,从而做出更明智的投资决策。

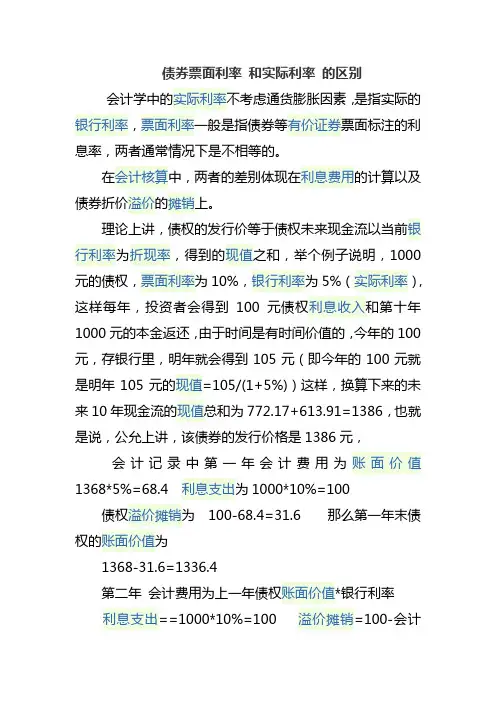

债券票面利率和实际利率的区别

会计学中的实际利率不考虑通货膨胀因素,是指实际的银行利率,票面利率一般是指债券等有价证券票面标注的利息率,两者通常情况下是不相等的。

在会计核算中,两者的差别体现在利息费用的计算以及债券折价溢价的摊销上。

理论上讲,债权的发行价等于债权未来现金流以当前银行利率为折现率,得到的现值之和,举个例子说明,1000元的债权,票面利率为10%,银行利率为5%(实际利率),这样每年,投资者会得到100元债权利息收入和第十年1000元的本金返还,由于时间是有时间价值的,今年的100元,存银行里,明年就会得到105元(即今年的100元就是明年105元的现值=105/(1+5%))这样,换算下来的未来10年现金流的现值总和为772.17+613.91=1386,也就是说,公允上讲,该债券的发行价格是1386元,

会计记录中第一年会计费用为账面价值1368*5%=68.4 利息支出为1000*10%=100

债权溢价摊销为 100-68.4=31.6 那么第一年末债权的账面价值为

1368-31.6=1336.4

第二年会计费用为上一年债权账面价值*银行利率

利息支出==1000*10%=100 溢价摊销=100-会计费用

年末债权账面价值=年初债权账面价值-溢价摊销第三年

第四年。

由于会计复式记账原则,第一期会计分录为借:利息费用68.4

公司债券溢价摊销31.6

贷:现金 100

以下的相同,偿付公司债会计分录:

借:应付公司债券:1000

贷:现金 1000。

债券发行价格计算公式

债券发行价格是指一种金融工具的发行价格,它可以帮助投资者决定是否购买该债券。

这一公式代表了购买者将要承担的风险,也反映了债券发行人获得的报酬。

因此,要熟悉如何计算债券发行价格非常重要。

债券发行价格的计算公式如下:

发行价格=票面价值(票面利率)/1+折算利率

票面利率:也称为债券的终值利率,债券发行人给投资者支付的利息。

票面价值:也称为每张债券的面值,在债券的期末期限到来时,持有债券可以向债券发行人索取此价值。

折算利率:是投资者购买债券时,债券发行价格与债券本金之间的折扣率。

发行价格是通过对现有折算利率和未来票面利率进行估算而得

出的。

从这一公式中可以看出,债券发行价格的高低取决于折算利率的高低,即投资者的风险承受能力。

另外,票面利率也是影响债券发行价格的一个重要因素。

由于债券的到期价值和还本付息的频率是固定的,所以票面利率的高低也会影响债券发行价格。

最后,要注意,市场环境的变化也可能会对债券发行价格产生影响。

例如,在通胀率上升时,投资者会求报酬率较高的债券,以实现投资者报酬的保证。

在这种情况下,债券发行价格就会相应地上涨。

总之,上述债券发行价格计算公式是投资者熟悉和正确理解债券发行价格有关事项的基础,其正确发挥作用,可以有效地避免投资者在购买债券时的投资风险。

债券的资本成本率不等于债券的票面利率的原因债券是一种公司或政府为了筹集资金而发行的债务工具。

债券的资本成本率是指持有该债券所需支付的资金成本,通常是投资者对债券的期望收益率。

而债券的票面利率是发行时债券上注明的固定利率,是发行人向债权人支付的利息。

然而,债券的资本成本率往往并不等于债券的票面利率,这是因为多种复杂因素的综合影响。

债券的资本成本率受市场利率的影响。

市场利率是借贷资金的利率水平,受宏观经济政策、货币政策等多种因素的影响。

当市场利率上升时,债券的资本成本率也会上升,因为投资者可以选择更高收益的债券或其他投资工具。

而债券的票面利率是在发行时确定的,不会受市场利率的变动影响,因此在市场利率上升时,债券的资本成本率会与票面利率产生差距。

债券的资本成本率受信用风险和市场预期的影响。

信用风险是指债券发行者可能无法按时偿还债务的风险,而市场预期是指投资者对未来经济发展和债券发行者偿还能力的预期。

当债券发行者信用评级下调或市场对其未来偿付能力持悲观态度时,债券的资本成本率会上升,因为投资者要求更高的收益来补偿风险。

而债券的票面利率仍然保持不变,因此在信用风险和市场预期变动时,资本成本率和票面利率之间会产生差异。

通货膨胀率和货币政策也会影响债券的资本成本率。

通货膨胀率是指货币的购买力下降速度,而货币政策则影响了货币供给和利率水平。

当通货膨胀率上升或货币政策收紧时,债券的资本成本率会上升,因为投资者要求更高的实际收益来抵消通货膨胀的影响。

而债券的票面利率仍然保持不变,导致资本成本率和票面利率不相等。

债券的资本成本率不等于债券的票面利率是由于市场利率、信用风险、通货膨胀率和货币政策等多种因素的综合影响。

投资者在购买债券时需要综合考虑这些因素,并要求相应的资本成本率来确保投资收益。

对于债券投资者和发行者来说,了解和把握债券资本成本率与票面利率的差异是非常重要的。

在总结上述观点后,我们可以得出结论:债券的资本成本率并不等于债券的票面利率,这是由多种复杂因素综合影响造成的。

债券面值计算公式债券面值是指债券发行时所规定的债券面额,也称为票面金额或面值。

面值是债券的基本属性之一,它决定了债券的本金和利息的计算方式。

债券面值的计算公式可以根据债券类型的不同而不同。

在下面的文章中,我们将探讨两种常见的债券类型:零息债券和固息债券。

一、零息债券(Zero-coupon bond):零息债券的特点是不支付利息,但在到期时以面值回售。

零息债券的面值可以通过以下公式计算:面值=到期时回收金额/(1+无风险利率)^持有年限其中:到期时回收金额是指零息债券到期时所能获得的金额;无风险利率是指无风险投资的收益率,通常选择政府债券的收益率作为无风险利率;持有年限是指债券的存续期限,即从发行日到到期日的年数。

二、固息债券(Fixed-rate bond):固息债券的特点是在到期日之前按照固定利率支付利息。

固息债券的面值可以通过以下公式计算:面值=(每年支付利息/每年的利率)*(1-(1+每年的利率)^(-总年限))/每年的利率+到期时回收金额/(1+每年的利率)^总年限其中:每年支付利息是指每年按照债券面值所规定的固定利率支付的利息金额;每年的利率是指固定利率的年利率;总年限是指债券的存续期限,即从发行日到到期日的年数;到期时回收金额是指固息债券到期时所能获得的金额。

需要注意的是,上述两种计算公式中的利率应该是相同的。

此外,这些公式仅适用于不考虑其他复杂因素的简化情况。

在现实生活中,债券价格的计算可能还需要考虑其他因素,例如市场利率的波动、债券期限、信用评级等。

此外,还需注意到,公式中的面值计算通常是在债券发行之前进行的,以确定债券的初始面值。

债券持有人在购买债券时支付的金额则可能与面值不同,这取决于市场需求、市场利率及其他市场因素。

总之,债券面值是债券发行时确定的债券面额,其计算公式可以根据债券类型的不同而有所不同。

上述所列的计算公式仅适用于零息债券和固息债券,并在简化情况下推导得出,实际情况可能还需要考虑其他因素。

债券⾯值计算公式 债券是政府、⾦融机构、⼯商企业等直接向社会借债筹措资⾦时,向投资者发⾏,⽽债券⾯值要怎么计算呢?下⾯是店铺整理的⼀些关于债券⾯值计算公式的相关资料。

供你参考。

关于债券⾯值 债券⾯值是指债券发⾏时所设定的票⾯⾦额,它代表着发⾏⼈借⼊并承诺于未来债券到期⽇,偿付给债券持有⼈的⾦额。

由于贴息债券的购买价低于债券⾯值,此外,债券发⾏有溢价发⾏和折价发⾏,因此,债券⾯值和投资债券的本⾦不⼀定相等。

债券⾯值⾸先要规定票⾯价值的币种。

⼀般来说,在国内发⾏的债券通常以本国本位货币作为⾯值的计量单位;在国际⾦融市场筹资,则通常以债券发⾏地所在国家或地区的货币或以国际上通⽤的货币为计量标准。

此外,还要根据债券的发⾏对象、市场资⾦供给情况及债券发⾏费⽤等因素,确定债券的票⾯⾦额。

债券收益率计算⽅法 1、债券收益率=(到期本息和-发⾏价格/发⾏价格*偿还期限)*100% 2、由于债券持有⼈可能在债务偿还期内转让债券,因此,债券的收益率还可以分为债券出售者的收益率、债券购买者的收益率和债券持有期间的收益率。

各⾃的计算公式如下: 债券出售者的收益率=(卖出价格-发⾏价格+持有期间的利息/发⾏价格*持有年限)*100% 3、债券购买者的收益率=(到期本息和-买⼊价格/买⼊价格*剩余期限)*100% 4、债券持有期间的收益率=(卖出价格-买⼊价格+持有期间的利息/买⼊价格*持有年限)*100% 5、如某⼈于1995年1⽉1⽇以102元的价格购买了⼀张⾯值为100元、利率为10%、每年1⽉⽇⽀付⼀次利息的1991年发⾏5年期国库券,并持有到1996年1⽉1⽇到期,则:债券购买者收益率=[(100+100*10%-102)/102*1]*100%=7.8% 6、债券出售者的收益率=(102-100+100*10%*4/100*4)*100%=10.5% 7、再如某⼈于1993年1⽉1⽇以120元的价格购买了⾯值为100元、利率为10%、每年1⽉1⽇⽀付⼀次利息的1992年发⾏的10年期国库券,并持有到1998年1⽉1⽇以140元的价格卖出,则债券持有期间的收益率=(140-120+100*10%*5/120*5)*100%=11.7%。

票面收益率的计算公式

票面收益率是指债券的年息票利率与债券面值之间的关系,是衡量债券收益水平的重要指标。

计算票面收益率的公式是根据债券的年息票利率和债券的面值来确定的。

票面收益率的计算公式如下:

票面收益率 = (年息票利率× 面值) / 市场价格

其中,年息票利率是指债券每年支付的利息金额,面值是指债券的面额或票面金额,市场价格是指债券在市场上的实际购买价格。

通过票面收益率的计算公式可以得出债券的收益水平。

一般来说,票面收益率越高,代表债券的收益越高;而票面收益率越低,代表债券的收益越低。

票面收益率是投资者在购买债券时要考虑的重要因素之一。

投资者可以通过计算票面收益率来比较不同债券的收益水平,从而选择最合适的投资标的。

同时,票面收益率也可以作为债券市场的参考指标,反映了市场上债券的整体收益水平。

除了票面收益率,投资者还需要考虑其他因素来评估债券的投资价值。

例如,投资者还需要关注债券的信用风险、偿付能力等因素。

在实际投资中,投资者往往会综合考虑这些因素,制定投资策略。

需要注意的是,票面收益率只是债券的一个参考指标,实际投资中还需要综合考虑其他因素。

此外,票面收益率只是在假设投资者将债券持有到期并按时收到全部本息的情况下计算的,而实际情况可能存在提前赎回、债券价格波动等因素,投资者在购买债券时还需要考虑这些风险。

票面收益率是衡量债券收益水平的重要指标,可以通过计算公式来确定。

投资者在购买债券时可以通过比较不同债券的票面收益率来选择最合适的投资标的。

然而,在实际投资中还需要综合考虑其他因素,并注意债券的信用风险和偿付能力等因素。