营改增后浙江省建设工程施工取费费率

- 格式:pdf

- 大小:209.87 KB

- 文档页数:10

浙江省建设工程施工取费定额(2003版)完整版《浙江省建设工程施工取费定额》(2003版)****出版社2004·北京主编单位:浙江省建设工程造价管理总站批准单位:浙江省建设厅浙江省发展和改革委员会浙江省财政厅施行日期:二〇〇四年十月一日关于印发浙江省建设工程计价规则和计价依据{2003版}的通知浙建建[2004]45号根据省建设厅、省计委、省财政厅联合印发的《关于组织编制〈浙江省建设工程计价依据和计价办法的通知〉》[建建发(2002)100号]的要求以及《建设工程工程量清单计价规范》(GB50500-2003)、《关于印发〈建筑安装工程费用项目组成〉的通知》(建标[2003]206号)等规定,由三部门组织编制的《浙江省建设工程计价规则(2003版)》、《浙江省建设工程施工取费定额(2003版)》、《浙江省建筑工程预算定额(2003版)》、《浙江省安装工程预算定额(2003版)》、《浙江省市政工程预算定额(2003版)》、(以下简称新计价依据)通过审定,现予以颁发,并就实施过程中的有关事项通知如下:一、新计价依据适用于工程量清单综合计价法和传统工料单价法。

新计价依据的消耗量是社会平均消耗量,是编制设计概算、施工图预算、招标标底、投标报价、竣工结算、调解处理工程造价经济纠纷、鉴定工程造价的依据,也是衡量投标报价合理性的基础。

二、凡全部使用国有资金投资或国有资金投资为主的大中型建设工程,应按照《建设工程工程量清单计价规范》的要求执行工程量清单计价。

实行工程量清单报价时,必须统一项目编码、统一项目名称、统一计量单位和统一工程量计算规则。

三、新计价依据中的人工、材料、机械台班价格及有关费率,实行全面动态管理。

市场信息价由各级造价管理机构通过价格信息发布系统发布。

四、新计价依据中取费定额按不同专业工程、不同取费项目划分为竞争性与非竞争性两大类。

在工程发承包过程中,非竞争性费用应按照规定计取,不得任意调整。

关于贯彻《关于调整浙江省现行定额人工单价的通知》的实施意见作者:gcjdz 来源:无日期:2009-09-01 浏览次数:1185杭州市建设委员会杭州市发展和改革委员会文件杭州市财政局杭建市〔2009〕219号杭发改投资〔2009〕218号杭财基〔2009〕765号各区、县(市)建设局、发展改革局(发经局)、财政局、各有关单位:现将浙江省住房和城乡建设厅、浙江省发展和改革委员会、浙江省财政厅《关于调整浙江省现行定额人工单价的通知》(建建发[2009]135号)以及浙江省建设工程造价管理总站《关于浙江省建设工程施工取费定额(2003版)费率调整的通知》(浙建站计[2009]28号)转发给你们,请认真学习和落实。

同时结合杭州市实际提出如下补充意见,请一并贯彻执行:1、自2009年7月1日起,杭州市行政区域内的建筑、安装、市政、园林绿化及仿古建筑等建设工程使用浙江省现行2003版计价依据编制工程概预算、招标控制价的,均按建建发[2009]135号和浙建站计[2009]28号的文件规定执行调整后的定额人工工日单价和施工取费费率。

2、2009年7月1日以后新签订施工合同的工程,发、承包双方合同中约定使用浙江省现行2003版计价依据计算工程造价的项目,除合同另有约定外,应执行调整后的定额人工工日单价和施工取费费率。

3、2009年7月1日之前已签订施工合同的在建工程,发、承包双方合同中约定使用浙江省现行2003版计价依据计算工程造价的项目,工程结算应按以下原则处理:(1)原合同中对定额人工工日单价和施工取费费率已有明确约定的,结算按原有合同约定执行;(2)原合同中对定额人工工日单价和施工取费费率未明确约定的,执行原来的0 3版定额人工工日单价和施工取费费率。

4、人工费风险控制的动态调整仍按照市建委杭建市通知【2008】45号《关于贯彻省建设厅〈关于加强建设工程人工、材料要素价格风险控制的指导意见〉的通知》有关精神执行。

转发浙江省建设工程造价管理总站关于发布营改增后浙江省建设工程施工取费费率等文件的通知发布时间:2016-4-29转发浙江省建设工程造价管理总站关于发布营改增后浙江省建设工程施工取费费率等文件的通知甬建价〔2016〕23号各有关单位:为贯彻落实《转发浙江省住房和城乡建设厅关于建筑业实施营改增后浙江省建设工程计价规则调整的通知》(甬发改投资〔2016〕227号)文件精神,满足我市建筑业“营改增”后建设工程计价需要,现将浙江省建设工程造价管理总站《关于发布营改增后浙江省建设工程施工取费费率的通知》(浙建站定〔2016〕23号)、《关于营改增后浙江省建设工程材料价格信息发布工作调整的通知》(浙建站信〔2016〕25号)等文件(详见附件1、2)转发给你们,并结合我市实际就有关事项明确如下:一、危险作业意外伤害保险费和民工工伤保险费按我市发布的《关于转发浙江省建设工程造价管理总站<关于印发建设工程工程量计算规范(2013)浙江省补充规定的通知》等文件的通知》(甬建价〔2014〕5号)和《关于明确宁波市建设工程民工工伤保险费计价的通知》(甬发改投资〔2014〕540号)文件执行。

二、采用一般计税方法计价时,轨道交通(地铁)工程施工取费费率调整详见附件3,交通设施工程施工取费费率调整详见附件4,概算综合费率调整详见附件5。

三、机械费用的调整(一)采用一般计税方法计价时,机械费用的调整由“指数法”改为“价差法”,具体调整方法如下:1、机械费价差=市场机械台班费用-定额机械台班费用2、市场机械台班费用=(定额机械台班费用-机上定额人工费-定额燃料动力费)×0.95+(机上定额人工费+机上人工费价差)+(定额燃料动力费+燃料动力费价差)3、机上人工费、燃料动力费的价差可依据我市人工市场信息价及燃料动力除税市场信息价确定。

(二)采用简易计税方法计价时,机械费用的价差仍采用“指数法”调整。

四、“营改增”后宁波市建设工程材料价格信息发布工作的调整详见《宁波建设工程造价信息》(综合版)登载的“宁波市建材价格信息编制使用说明”。

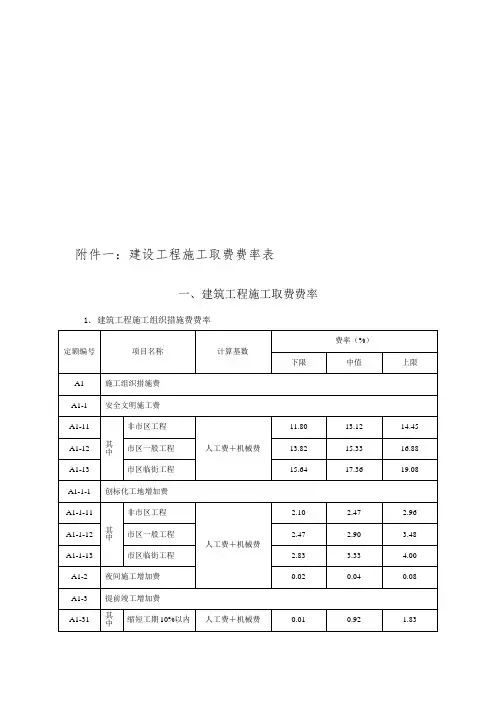

附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

2.建筑工程企业管理费费率注:建筑工程施工取费费率表中的专业工程仅适用于单独承包的专项施工工程。

其他专业工程指本定额所列专业工程项目以外的,需具有专业工程施工资质施工的工程。

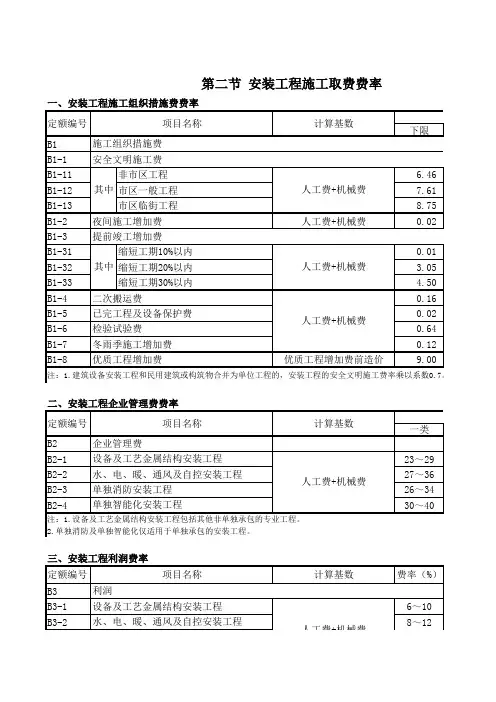

3.建筑工程利润费率4.建筑工程规费费率二、安装工程施工取费费率1.安装工程施工组织措施费费率注:建筑设备安装工程和民用建筑或构筑物合并为单位工程的,安装工程的安全文明施工费费率乘系数0.7。

2.安装工程企业管理费费率注:安装工程施工取费费率表中的设备及工艺金属结构安装工程包括其他非单独承包的专业工程,单独消防及单独智能化仅适用于单独承包的安装工程。

3.安装工程利润费率4.安装工程规费费率三、市政工程施工取费费率1.市政工程施工组织措施费费率注:1.专业土石方工程安全文明施工费费率乘系数0.6。

2.路灯及交通设施工程施工组织措施费按安装工程费率及相应规定计算。

2.市政工程企业管理费费率注:市政工程施工取费费率表中的专业土石方工程仅适用于单独承包的土石方工程,非单独承包的排水工程并入相应工程内计算。

3.市政工程利润费率4.市政工程规费费率四、园林绿化及仿古建筑工程施工取费费率1.园林绿化及仿古建筑工程施工组织措施费费率注:1.单独绿化工程安全文明施工费费率乘系数0.7。

2.专业土石方工程安全文明施工费费率乘系数0.6。

2.园林绿化及仿古建筑工程企业管理费费率注:园林绿化及仿古建筑工程施工取费费率表中的专业土石方工程仅适用于单独承包的土石方工程。

3.园林绿化及仿古建筑工程利润费率4.园林绿化及仿古建筑工程规费费率五、人防工程施工取费费率1.人防工程施工组织措施费费率(1)人防掘开式工程(续表)注:1.人防工程施工取费表中人工费及机械费均应调至2010版浙江省建安工程人工费及机械费水平。

2.坑地道工程组织措施费费率乘系数0.85。

![建建发[2016]144号 实施营改增后浙江省建设工程计价规则调整的通知](https://uimg.taocdn.com/08866f7d9b6648d7c1c7466a.webp)

关于建筑业实施营改增后浙江省建设工程计价规则调整的通知-- 2016-04-18 --建建发[2016]144号各市建委(建设局)、宁波市发改委、绍兴市建管局:为适应国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)后建设工程计价需要,根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)以及住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)等文件要求,结合我省计价依据体系的实际情况,按照“价税分离”的原则,现就建筑业实施营改增后建设工程计价规则的有关调整工作通知如下:一、营改增后的工程造价组成工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价是由人工费、材料费、施工机械使用费、管理费、利润和规费等各费用项目组成,各费用项目均不包含增值税进项税额。

二、营改增后有关要素价格的调整(一)材料价格:包括材料供应价、运杂费、采购保管费等,其中材料供应价、运杂费、采购保管费均按增值税下不含进项税额的价格或费用确定。

(二)施工机械台班单价:包括台班折旧费、大修理费、经常修理费、安拆费及场外运费、机上人工费、燃料动力费和其他费用等,其中台班折旧费、大修理费、经常修理费及燃料动力费等均按增值税下不含进项税额的价格或费用确定。

(三)企业管理费及施工组织措施费:均按增值税下不含进项税额的价格或费用确定,企业管理费的组成内容增加城市维护建设税、教育费附加以及地方教育附加。

(四)税金:税金由增值税销项税额和地方水利建设基金构成。

其中:1.增值税销项税额=税前工程造价×11%。

2.地方水利建设基金=税前工程造价×1‰。

三、营改增后工程计价的有关规定(一)编制招标控制价使用2010版计价依据时,取费基数保持不变。

计算税金时,定额基期有关价格要素中的进项税额可按以下方法扣除,建设工程施工取费调整由省建设工程造价管理总站测算公布。

浙建站定﹝2016﹞23号关于发布营改增后浙江省建设工程施工取费费率的通知各有关单位:根据浙江省住房和城乡建设厅《关于建筑业实施营改增后浙江省建设工程计价规则调整的通知》(建建发〔2016〕144号)精神,结合《浙江省建设工程施工费用定额》(2010版)的规定,经测算,现对营改增后浙江省建设工程施工取费费率予以公布,并做如下说明:一、工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价由人工费、材料费、施工机械使用费、管理费、利润和规费等费用构成,各费用项目均不包含增值税进项税额。

二、建设工程费用计算的有关规定1.安全文明施工费已包括了《关于规范建设工程安全文明施工费计取的通知》(建建发〔2015〕517 号)中的安全文明施工费的基本费和施工扬尘污染防治增加费的内容。

2.创标化工地增加费上限、中值和下限费率分别对应国家级、省级和市级标化工地增加费费率。

3.企业管理费增加城市维护建设税、教育费附加和地方教育附加等内容,套用时不再区分工程所在地,按统一费率执行。

4.建设工程概算的综合费率包括组织措施费、企业管理费、利润及规费等费用,其中企业管理费包含内容同上。

三、对符合财税〔2016〕36号文件中采用简易计税方法要求的工程项目,可按原合同约定或营改增前的计价依据执行,增值税按征收率确定。

计取税金时应根据工程所在地不同,计算相应的附加税费。

四、本通知附加一、附件二适用于增值税采用一般计税方法的建设工程,附件三适用于简易计税方法的建设工程。

五、除本通知上述规定外,其余均按现行费用定额及有关补充规定执行。

本通知与建建发〔2016〕144号文同步执行。

附件一:建设工程施工取费费率表附件二:建设工程概算取费费率表附件三:简易计税方法下税金税率表浙江省建设工程造价管理总站2016年4月18日附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

浙江省建设厅关于调整建设工程施工取费定额规费费率的通

知

【法规类别】价格综合规定

【发文字号】建建发[2009]92号

【发布部门】浙江省建设厅

【发布日期】2009.04.02

【实施日期】2009.04.02

【时效性】现行有效

【效力级别】地方规范性文件

浙江省建设厅关于调整建设工程施工取费定额规费费率的通知

(建建发〔2009〕92号)

各有关单位:

根据《浙江省人民政府关于第二批取消暂停征收部分行政事业性收费项目和降低部分收费标准的通知》(浙政发〔2008〕75号),自2009年1月1日起取消工程定额测定费。

工程定额测定费取消后,《浙江省建设工程施工取费定额》中各专业工程的规费费率调整如下:

定额

工程名称计算基数编号。

浙江省建设工程施工费用定额(2010版)相关费用计算程序表及费用取费费率换算表二、建设工程施工费用计算程序第一节建筑工程施工取费费率注:单独装饰及专业工程安全文明施工费费率乘以系数。

注:1.专业工程仅适用于单独承包的专项施工工程。

2.其他专业工程指本定额所列专业工程项目以外的,需具有专业工程施工资质施工的工程。

三、建筑工程利润费率2.其他专业工程指本定额的所列专业工程专业工程项目以外的,需具有专业工程施工资质施工的工程。

2.民工工伤保险及意外伤害保险按各市的规定计算。

第二节安装工程施工取费费率注:建筑设备安装工程和民用建筑或构筑物合并为单位工程的,安装工程的安全文明施工费费率乘以系数。

注:1.设备及工艺金属结构安装工程包括其他非单独承包的专业工程。

2.单独消防及单独智能化仅适用于单独承包的安装工程。

2. 单独消防及单独智能化仅适用于单独承包的安装工程。

注:税费包括营业税、城市建设维护税及教育费附加。

第三节市政工程施工取费费率注:1.专业土石方工程安全文明施工费费率乘以系数。

2.路灯及交通设施工程施工组织措施费按安装工程费率及相应规定计算。

2.专业土石方工程仅适用于单独承包的土石方工程。

注:1.非单独承包的排水工程并入相应工程内计算。

2.专业土石方工程仅适用于单独承包的土石方工程。

注:1.专业工程仅适用于单独承包的专项施工工程。

2.民工工伤保险及意外伤害保险按各市的规定计算。

注:税费包括营业税、城市建设维护税及教育费附加。

第四节园林绿化及仿古建筑工程施工取费费率一、园林绿化及仿古建筑工程施工组织措施费费率2.专业土石方工程安全文明施工费费率乘以系数。

注:专业土石方工程仅适用于单独承包的土石方工程。

注:专业土石方工程仅适用于单独承包的土石方工程。

注:1.专业土石方工程仅适用于单独承包的土石方工程。

2.民工工伤保险及意外伤害保险按各市的规定计算。

注:税费包括营业税、城市建设维护税及教育费附加。

第五节人防工程施工取费费费率一、人防工程施工组织措施费费率2.坑地道工程组织措施费费率乘以系数。

关于《浙江省建设工程施工费用定额》有关费用项目和费率调整的通知浙建站计﹝2013﹞64号各市造价管理站(处、办),义乌市造价站,各有关单位:根据浙江省住房和城乡建设厅《关于贯彻〈建设工程工程量清单计价规范〉(GB50500-2013)等国家标准的通知》(建建发[2013]273号)精神,结合《建筑安装工程费用项目组成》[建标(2013)44号](以下简称“费用项目组成”)及《浙江省建筑施工安全标准化管理规定》(浙建建〔2012〕54号)等文件的具体要求,现对2010版《浙江省建设工程施工费用定额》的费用项目和费率作如下调整:一、在施工组织措施费项目中增加工程定位复测费项目和特殊地区增加费项目。

1、工程定位复测费是指工程施工过程中进行全部施工测量放线和复测工作的费用;特殊地区施工增加费是指工程在沙漠或其边缘地区、高海拔、高寒、原始森林等特殊地区施工增加的费用。

2、工程定位复测费和特殊地区增加费的费率计算如下表:二、关于检验试验费的调整1、将施工组织措施费中的检验试验费按“费用项目组成”的内容和要求并入企业管理费,施工组织措施费中不再计算检验试验费。

2、检验试验费是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。

不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用,由建设单位在工程建设其他费用中列支。

但对施工企业提供的具有合格证明的材料进行检测不合格的,该检测费用由施工企业支付。

三、对2010版《浙江省建设工程施工费用定额》有关费率作如下调整:1、各专业工程的“安全文明施工费”按相应专业费率乘系数1.7;“企业管理费”按相应专业费率乘系数1.30;其他费率暂不作调整。

2、调整后的安全文明施工费已包括施工现场消防要求及扬尘处理等发生的费用;调整后的企业管理费已包括检验试验费、办公软件、现场监控、集体取暖降温(包括现场临时宿舍取暖降温)所发生的费用和企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的财务费等。

浙江省建设工程施工费用定额(2010版)相关费用计算程序表及费用取费费率换算表二、建设工程施工费用计算程序第一节建筑工程施工取费费率注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

注:1.专业工程仅适用于单独承包的专项施工工程。

2.其他专业工程指本定额所列专业工程项目以外的,需具有专业工程施工资质施工的工程。

注:1.专业工程仅适用于单独承包的专项施工工程。

2.其他专业工程指本定额的所列专业工程专业工程项目以外的,需具有专业工程施工资质施工的工程。

注:1.专业工程仅适用于单独承包的专项施工工程。

2.民工工伤保险及意外伤害保险按各市的规定计算。

注:税费包括营业税、城市建设维护税及教育费附加。

第二节安装工程施工取费费率注:建筑设备安装工程和民用建筑或构筑物合并为单位工程的,安装工程的安全文明施工费费率乘以系数0.7。

注:1.设备及工艺金属结构安装工程包括其他非单独承包的专业工程。

2.单独消防及单独智能化仅适用于单独承包的安装工程。

注:1. 设备及工艺金属结构安装工程包括其他非单独承包的专业工程。

2. 单独消防及单独智能化仅适用于单独承包的安装工程。

注:民工工伤保险及意外伤害保险按各市的规定计算。

注:税费包括营业税、城市建设维护税及教育费附加。

第三节市政工程施工取费费率注:1.专业土石方工程安全文明施工费费率乘以系数0.6。

2.路灯及交通设施工程施工组织措施费按安装工程费率及相应规定计算。

注:1.非单独承包的排水工程并入相应工程内计算。

2.专业土石方工程仅适用于单独承包的土石方工程。

2.专业土石方工程仅适用于单独承包的土石方工程。

注:1.专业工程仅适用于单独承包的专项施工工程。

2.民工工伤保险及意外伤害保险按各市的规定计算。

第四节园林绿化及仿古建筑工程施工取费费率注:1.单独绿化工程安全文明施工费费率乘以系数0.7。

2.专业土石方工程安全文明施工费费率乘以系数0.6。

2.民工工伤保险及意外伤害保险按各市的规定计算。

浙江省建设工程施工费用定额(2010版)相关费用计算程序表及费用取费费率换算表一、单位工程概算计算程序序号费 用 项 目计 算 方 法一概算定额分部分项工程费其中1.人工费+机械费∑(定额人工费+定额机械费)二人工、机械台班价差三综合费用1×综合费率四税金(一+二+三)×费率五其他费用(一+二+三+四)×扩大系数六单位工程概算(一+二+三+四+五)二、建设工程施工费用计算程序(一)综合单价法计算程序表序号费 用 项 目计 算 方 法一工程量清单分部分项工程费∑(分部分项工程量×综合单价)其中1.人工费+机械费∑分部分项(人工费+机械费)二措施项目费(一)施工技术措施项目费按综合单价其中2.人工费+机械费∑(技措项目(人工费+机械费)(二)施工组织措施项目费按项计算3.安全文明施工费4.工程定位复测费5.冬雨季施工增加费6.夜间施工增加费7.已完工程及设备保护费8.二次搬运费9.行车、行人干扰增加费10.提前竣工增加费(1+2)×费率11.特殊地区施工增加费按实际发生计算其中12.其他施工组织措施费按相关规定计算三其他项目费按工程量清单计价要求计算四规费13+1413.排污费、社保费、公积金(1+2)×费率14.民工工伤保险费按各市有关规定计算五危险作业意外伤害保险费按各市有关规定计算六税金(一+二+三+四+五)×费率七建设工程造价一+二+三+四+五+六(二)工料单价法计价计算程序表序号费 用 项 目计 算 方 法一预算定额分部分项工程费其中1.人工费+机械费∑(定额人工费+定额机械费)二施工组织措施费2.安全文明施工费3.工程定位复测费4.冬雨季施工增加费5.夜间施工增加费6.已完工程及设备保护费7.二次搬运费8.行车、行人干扰增加费9.提前竣工增加费1×费率10.特殊地区施工增加费按实际发生计算其中11.其他施工组织措施费按相关规定计算三企业管理费四利润1×费率五规费12+1312.排污费、社保费、公积金1×费率13.民工工伤保险费按各市有关规定计算六危险作业意外伤害保险费按各市有关规定计算七总承包服务费(14+16)或(15+16)14.总承包管理和协调费15.总承包管理、协调和服务费分包项目工程造价×费率16.甲供材料、设备管理服务费(甲供材料费、设备费)×费率八风险费(一+二+三+四+五+六+七)×费率九暂列金额(一+二+三+四+五+六+七+八)×费率十税金(一+二+三+四+五+六+七+八+九)×费率十一建设工程造价一+二+三+四+五+六+七+八+九+十第一节 建筑工程施工取费费率一、建筑工程施工组织措施费费率费 率(%)定额编号项 目 名 称计 算 基 数下限中值上限A1施工组织措施费A1-1安全文明施工费A1-11非市区工程 6.827.588.35A1-12市区一般工程8.048.939.83A1-13其中市区临街工程人工费+机械费9.2510.2711.29A1-2夜间施工增加费人工费+机械费0.020.040.08A1-3提前竣工增加费A1-31缩短工期10%以内0.010.92 1.83A1-32缩短工期20%以内 1.83 2.27 2.71A1-33其中缩短工期30%以内人工费+机械费2.713.15 3.59A1-4二次搬运费0.710.88 1.03A1-5已完工程及设备保护费0.020.050.08A1-6工程定位复测费0.030.040.05A1-7冬雨季施工增加费人工费+机械费0.100.200.30A1-8优质工程增加费优质工程增加费前造价2.003.004.00注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

《浙江省建设工程施工取费定额》(2019版)交底资料浙江省建设工程造价管理总站二零零四年八月根据浙江省建设厅、浙江省发展计划委员会和浙江省财政厅《关于组织编制《浙江省建设工程计价依据和计价办法》的通知》(建建发[2019]100号)文件精神及其批准的《浙江省建设工程计价依据和计价办法组编工作大纲》,浙江省建设工程造价管理总站组织了省、市有关单位的专业人员,成立《浙江省将设工程施工取费定额》便制祖,历时 15个月,完成了取费定额的编制工作。

一、编制概况(一)编制的目的、意义-房地产物业管理011、更具国家标准《建筑工程量清单计价规范》(GB50500-2019),在统一项目编码、项目名称、计量单位和工程量计算规则的总体要求下,依据我省将设市场改革的进程,新编的《浙江建设工程施工取费定额》,包含了指令性、指导性和参考性的内容,体现了政策指导与市场调节相互补,建立了以指令性、指导性和参考性三个不同层次内容相结合的施工取费定额体系,以此去指导并规范我省建设工程的计价行为。

2、《浙江省建设工程取费定额》是根据“计价规范”和《建筑安装工程费用项目组成》(见表[2019]206)的要求编制的,适合工程量清单计价。

新定额按“计价规范”要求编制的同时又考虑了“工料单价”计价的要求,因此,新编定额既能适应工程量清单计价,又能适合工料单价计价,促进造价管理,为建设领域营造公开公平竞争的市场环境创造条件。

(二)编制原则(三)编制依据(四)编制过程(五)编制内容二、本定额的特点《浙江省建设工程施工取费定额》于九四“费用定额”相比具有如下特点:1、适用于综合单价法计价及工料单价法计价两种不同的计价模式。

根据将设部公告,国家标准《建筑工程量清单计价规范》(GB50500-2019)中“全部使用国有资金投资或国有资金投资为主的大中型建设工程应执行本规范”的条款为强制性条文,必须严格执行,并且工程量清单计价采用综合单价。

浙江省人民政府173号令《浙江省工程造价计价管理办法》中第五条也对此作出了相应的规定,因此为满足工程量清单综合单价计价的需要是本施工取费定额的主要特点。